2025年10月17日,曾被民间股神林园多次力荐、一度缔造千元一粒仍难求市场奇观的片仔癀,正式揭开业绩神话破灭的序幕。

作为拥有国家级绝密中药配方、传承数百年的老字号药企,片仔癀此前凭借核心产品的稀缺性与品牌影响力,自2015年起连续十年保持高速增长,市值曾一度跻身A股中药企业前列,成为资本市场与消费市场眼中的“中药龙头标杆”。

然而,公司当日披露的三季度业绩报告,却以营收、净利双降的表现,终结了这一持续十年的增长态势,也让市场对其核心业务韧性与未来发展路径产生深度质疑。

图源:东方财富

业绩双降

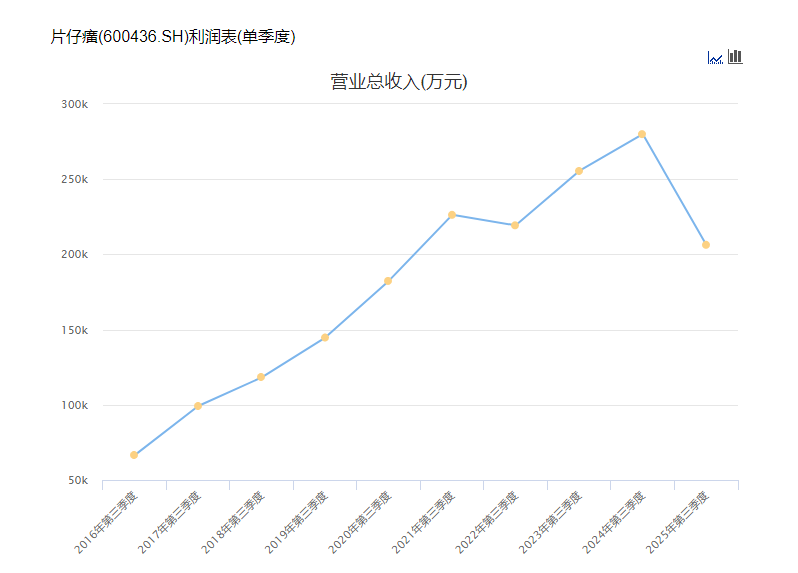

三季报数据勾勒出片仔癀近年来最严峻的经营图景。

整体来看,公司前三季度实现营业收入74.42亿元,同比下降11.93%;归母净利润21.29亿元,同比下降20.74%,净利润降幅显著大于营收降幅,盈利能力持续承压。

聚焦单季度表现,通过季度数据推算,今年第三季度营业收入20.63亿元,同比下降26.12%;归母净利润6.87亿元,同比下降28.83%,两项核心指标同比降幅均扩大至25%以上,业务端压力不断加剧。

从业务结构看,作为公司压舱石的医药制造板块成为业绩下滑主因。

财报数据显示,前三季度医药制造板块实现营收40.16亿元,占总营收比重达54.09%,但收入同比下降12.93%,毛利率同比减少7.51个百分点至59.38%。

其中,核心产品片仔癀系列的表现尤为低迷。前三季度,作为公司核心品类的肝病用药营收38.80亿元,同比下降9.41%,毛利率也同步降至61.11%,较上年同期减少9.68个百分点。

肝病用药品类长期以来都是支撑片仔癀高增长的关键,其营收占医药制造板块比重超95%,堪称半壁江山,如今这一核心品类业绩下滑,直接动摇了公司增长的根基。

值得注意的是,除核心医药制造业外,其他业务板块同样未能突围。

医药流通板块前三季度营收28.87亿元,同比下降8.45%,毛利率减少4.19个百分点至8.64%;化妆品业务营收4亿元,同比降幅高达23.82%,毛利率减少1.28个百分点至61.79%。

尽管公司此前推出美白、抗衰等系列产品,试图切入高端美妆市场,但受消费需求疲软与品牌认知度不足影响,高毛利优势未能转化为稳定增长动力。

多业务线同步下滑,使片仔癀整体经营陷入全面承压困境。

困局何在

片仔癀业绩下滑背后,是成本压力与定价逻辑失灵的双重挤压。

从成本端来看,片仔癀作为国宝级中药保护品种,其配方包含麝香、牛黄、蛇胆、三七四味名贵药材,这四类药材的成本占比超过90%,原材料成本对公司利润的影响极为关键。

其中,天然牛黄的价格波动更是成为成本管控的重中之重。天然牛黄因稀缺性被称为“药中黄金”,主要依赖牛胆提取,受养殖周期、政策管控等因素影响,价格长期处于波动上升通道。

数据显示,天然牛黄价格从2023年1月的65万元/公斤,一路飙升至2024年的峰值165万元/公斤,涨幅超过150%。尽管目前价格有所回落,降至145万元/公斤,但仍较两年前高出123%。

原材料价格的持续高位运行,大幅推高了公司生产成本,以一片含天然牛黄0.1克的片仔癀锭剂计算,仅牛黄一项成本就较2023年增加近100元,直接压缩了利润空间,成为业绩下滑的重要推手。

过去二十余年,提价一直是片仔癀应对成本压力的核心策略。2023年5月,公司将片仔癀锭剂价格从590元上调至760元,当年即实现营收达到100亿元,同比增长15.69%。

但这一策略在2024年后逐渐失效。面对终端滞销,尽管公司虽官方维持760元/粒定价,电商平台实际售价已降至590元左右,价差幅度超22%,部分临期产品价格更低。

市场分析认为,终端与官方定价的背离,本质是公司为缓解库存压力暗中下调出厂价,这一操作直接加剧了毛利下滑。

更深层次的问题在于,片仔癀长期依赖的消费属性,在宏观经济承压的大环境下遭遇了严峻挑战。

与传统治疗性药品不同,片仔癀因临床价值尚未明确此前一度受到质疑。尽管公司宣称其具有“清热解毒、凉血化瘀”等功效,但目前缺乏大规模、多中心的临床研究数据支撑,其产品更多承载着礼品、社交属性,在商务馈赠、节日送礼场景中需求旺盛,属于非刚性消费品类。

此前即有券商分析向21世纪经济报道记者指出,在当前消费者缩减非必要开支的背景下,这类非必需消费品首当其冲受到冲击。不仅片仔癀出现终端滞销,就连此前同样被视为“社交硬通货”的茅台,也面临终端去化压力,侧面反映出高端非刚性消费市场的整体疲软。

对于投资者而言,当前最大担忧在于,若片仔癀系列无法再续高增长神话,公司尚未找到明确的新增长引擎。

从目前业务布局看,医药流通板块毛利率仅8.64%,难以贡献可观利润;化妆品业务虽毛利率达61.79%,但营收规模小且降幅显著,短期内难以接棒核心业务。

能否打破只能涨不能降的定价困局,以及能否培育新的业绩增长点,将成为片仔癀能否走出当前困境的关键。