最近,盐湖股份成了A股市场的香饽饽,热度蹭蹭涨!为啥?这家坐拥青海察尔汗盐湖的巨头,既是钾肥全球老四,又是盐湖提锂的扛把子。2025年业绩预告一出,净利润暴增77%-90%,直接引爆投资者热情。今天咱就掰扯掰扯,这波行情是昙花一现还是真金白银的硬核崛起。

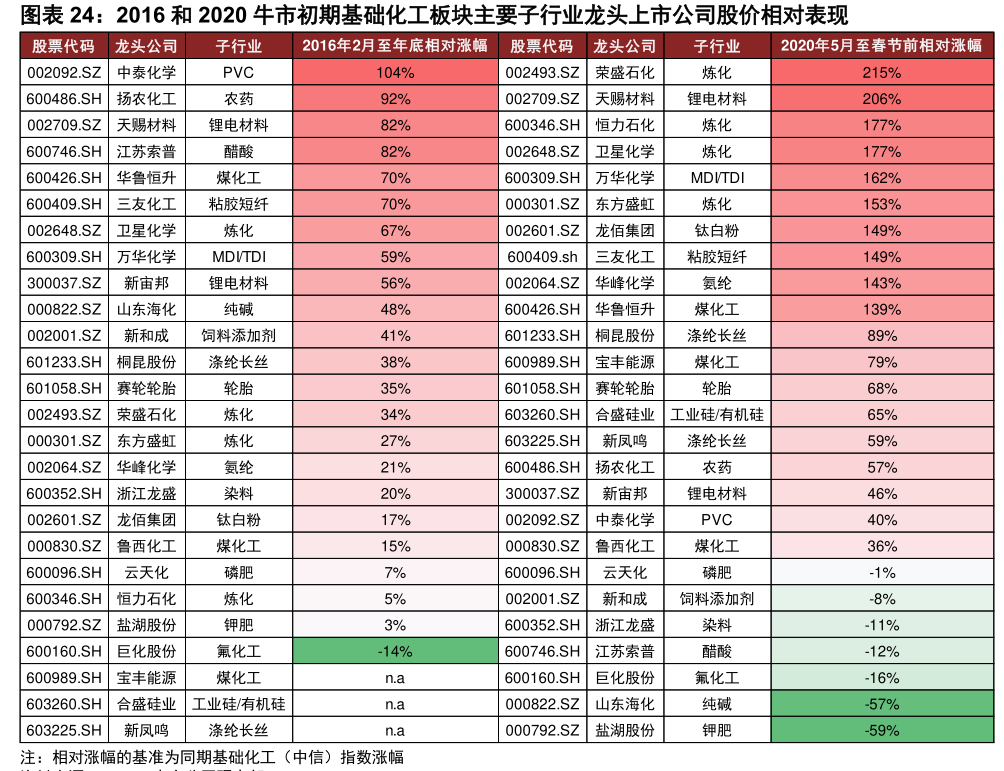

化工板块龙头股历史表现,盐湖股份资源禀赋突出。

先看家底——钾肥业务稳如磐石。盐湖股份手握500万吨/年钾肥产能,全球排第四,察尔汗盐湖的氯化钾储量全国第一,占国内供应半壁江山。民生证券研报指出,钾肥是公司的“压舱石”,2025年量价齐升,价格同比涨了近30%。全球钾肥供需紧平衡,北美巨头Mosaic矿难事件加剧供给缺口,国内冬储需求旺盛,价格中枢站稳3000元/吨以上。这可不是小打小闹,钾肥业务每年贡献超六成利润,粮食安全战略下,国家兜底需求稳得很!

锂盐业务才是真正的增长引擎。新建4万吨锂盐一体化项目去年9月投产,总产能飙到8万吨,卤水提锂规模全国第一。技术层面更牛——甬兴证券夸它“连续离子交换+膜耦合”工艺降本增效,单吨成本比行业低20%,产品纯度99.7%以上。2025年碳酸锂价格虽波动,但下半年储能和新能源车需求回暖,价格从低谷反弹30%。机构调研透露,公司11月碳酸锂产量环比增4%,产能爬坡超预期。更劲爆的是年底46亿收购五矿盐湖51%股权,白捡1.5万吨锂盐产能,一里坪盐湖164万吨氯化锂资源直接入库,协同效应杠杠的!

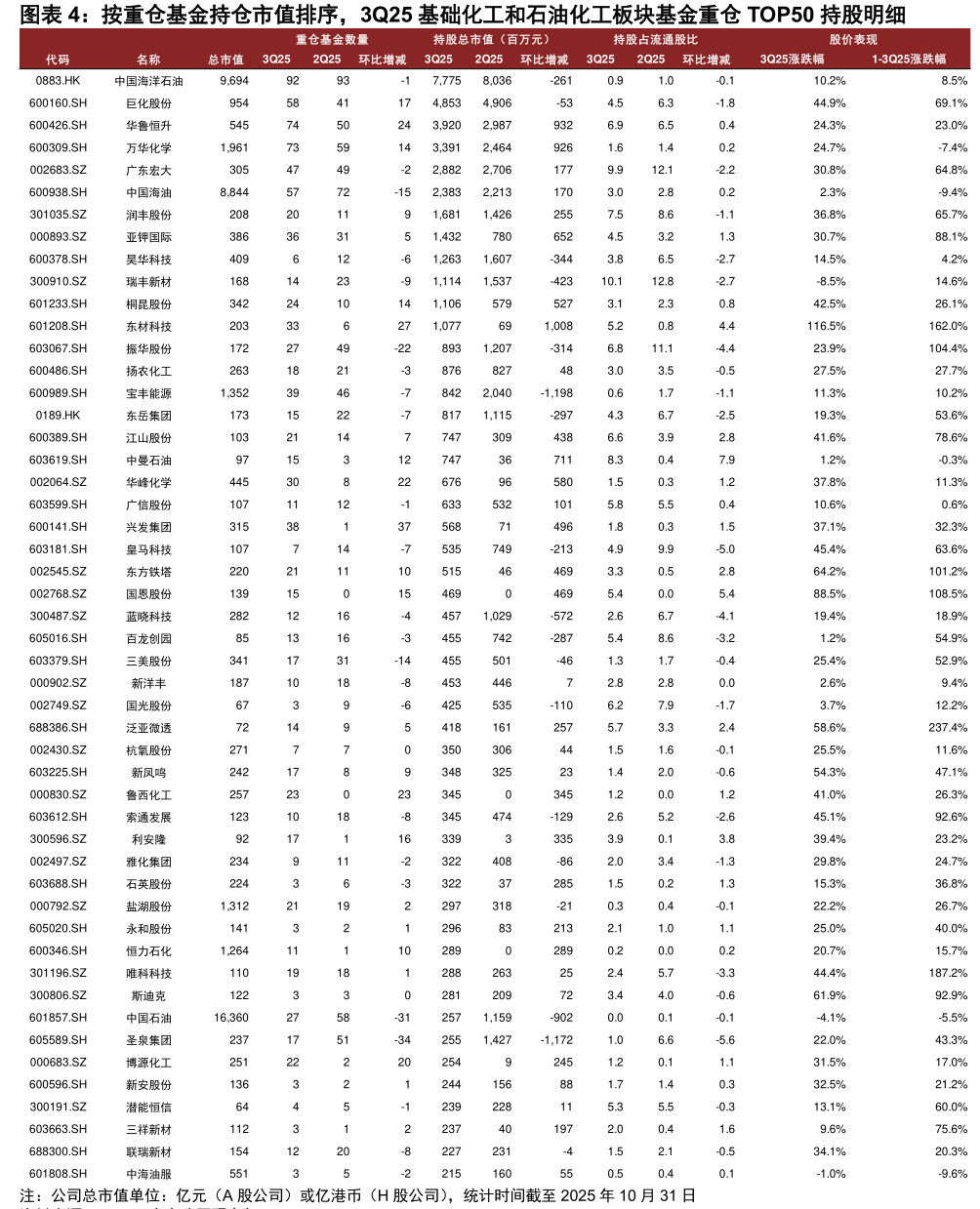

基金重仓化工股明细,资源龙头受资金青睐。

财务数据亮瞎眼——2025年净利润预增82.9-88.9亿,同比最高涨90%!拆解背后:一是钾肥涨价贡献大头,氯化钾均价同比涨590元/吨;二是锂价回暖叠加降本,4万吨项目单位成本比预算低15%;三是高新企业退税增厚利润。光大证券预测,2026-2027年净利润增速仍超8%,PE仅16-18倍,估值处于低位。现金流更健康,民生证券数据显示,2025年经营现金流近30亿,资本开支聚焦锂盐扩产,未来自由现金流有望翻倍。

产业东风已起。钾肥方面,进口大合同价348美元/吨(涨2美元),白俄罗斯出口受限,国内库存低位,2026年景气度持续。锂电方面,新能源车渗透率破40%+储能爆发,机构预估2030年锂盐需求翻番。盐湖提锂成本优势碾压矿石锂,公司手握青海资源,五矿入主后技术协同如虎添翼,目标直指20万吨锂盐产能。

结论性观点:盐湖股份不是短线炒作,而是长线硬核! 钾肥稳根基,锂盐拓增量,资源+技术双壁垒打造护城河。46亿收购落地后,资源控制力跃升,业绩弹性远超同行。当下估值仍被低估,2026年钾锂双景气共振,股价有望再创新高——现在上车,也许正赶上第二波主升浪!

#社区牛人计划# #盘逻辑:深度解析,理清投资思路# #炒股日记# #强势机会# #股市怎么看#

$盐湖股份(SZ000792)$ $亚钾国际(SZ000893)$ $东方铁塔(SZ002545)$