图片来源于东方财富

华发股份并非无利可图,只是利润难入己囊。

12月15日,珠海华发实业股份有限公司(600325.SH)(下称“华发”)的2025年第三季度业绩说明会如期举行。董事局副主席兼总裁陈茵、董秘侯贵明、财务总监杨拥军及独立董事王跃堂组成的核心团队集体亮相,直面市场对其盈利质量的追问。

今年11月,华发全面接手的全球最大冰雪主题综合体——深圳冰雪世界突迎变数。距离融创所持股权的回购权行权期限仅剩两日,后者正式向华发发出回购通知,试图收回这一昔日被视作“不良资产”的项目股权。

从并购标的到“现金奶牛”,深圳冰雪世界的价值反转,本是华发资产运作的亮眼案例。但融创的突然“反水”,却将房企并购重组浪潮中遗留的权属纠纷摆上台面,为华发本就承压的经营前景再罩一层迷雾。

深圳虽没有雪,但华发背后正掠过一阵刺骨寒流。

“无利可图”的规模化

无利可图的规模扩张,已成为华发业绩困局的核心症结。

华发,这家曾凭千亿销售额跻身行业前十的“黑马”房企,如今正在行业深度调整中暴露增长短板——销售排名回落、拿地力度骤减、利润端持续承压,其业绩表现既折射出自身战略选择的代价,也成为房企转型期生存状态的典型样本。

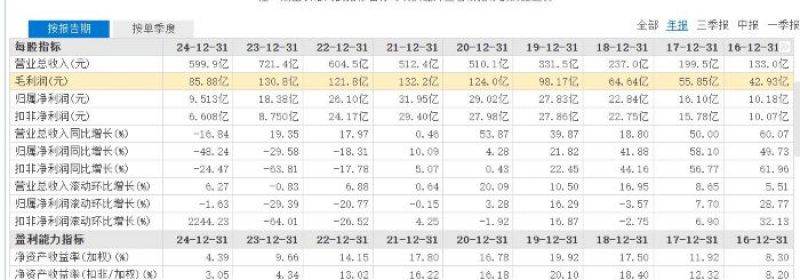

中指研究院数据显示,2024年华发股份全口径销售额1054.4亿元、权益销售额692.4亿元,均位列行业第十,成为前十阵营的新晋“守门员”。

但行业调整的冲击迅速显现,该机构今年1—10月榜单中,华发股份不仅跌出全口径销售前十,权益销售排名更滑落至第十二位。比销售排名更刺眼的是拿地端的收缩,2022年同期拿地金额仍达299亿元、稳居行业前十,而2025年前11月拿地仅35亿元,排名跌至第五十一位,在房企普遍收缩拿地战线的行业背景下,其投资力度的萎缩尤为显著。

销售与拿地的双重调整,背后是业绩端的结构性衰退。2024年,华发营收599.9亿元,同比下降16.8%;归母净利润9.5亿元,同比下滑48.2%,营收与利润双双承压下滑。

拉长周期看,近九个财年里,华发收入端在2024年首次出现下滑,利润端则自2022年“由增转降”后,跌幅持续扩大。2025年前三季度,这一趋势进一步加剧,受益于项目集中交付结转规模扩大,营收同比增长63.61%至517.5亿元,但归母净利润仅1.02亿元,同比大幅下滑92.34%,盈利水平跌至近年低位,陷入“以价换量”的盈利牺牲式去化状态。

“归母净利润大幅下滑,核心是毛利收窄、减值计提增加、投资收益缩水与少数股东损益激增的多重叠加。”某头部券商地产分析师在接受本报记者采访时直言,其中少数股东损益同比提升65.89个百分点至90.67%,反映出公司权益占比较低的合作开发模式,最终导致多数利润未能沉淀至上市公司报表。

具体来看,2025年前三季度华发整体毛利率14.26%,较去年同期再降1.54个百分点;期内新增资产减值损失14.36亿元、信用减值损失0.88亿元,合计计提减值15.24亿元,而历史同期并无此类大规模减值;投资净收益亦同比下滑84.82%至0.41亿元。

该分析师进一步指出,2025年上半年华发将销售去化作为核心目标,通过加快项目周转、清盘尾货,以及租售并举、地物联动等方式盘活存量住宅、非住宅及车位产品。但从财务指标看,公司合同负债对2024年营收的覆盖率为110%上下,这意味着未来1—2年,其营收体量或将面临阶段性收缩压力。

面对业绩剪刀差,华发股份董事局副主席兼总裁陈茵在回应本报记者提问时,将其归结为行业调整期的共性压力与公司阶段性策略的叠加效应。

她坦言,“营收增长而利润下滑”并非华发个例,而是全行业销售价格结构性调整与开发成本刚性上升共同作用的结果,导致项目结转毛利率普遍走低。“未来将坚持‘消化存量、优化增量’,聚焦资产盘活与经营质量提升,争取利润水平随市场企稳逐步修复。”

陈茵这一表态与华发2025年初工作动员干部大会的基调一致,彼时管理层明确将“消化存量、优化增量,腾笼换鸟再出发”作为年度核心主题,剑指经营管理与资产盘活。

但现实挑战不容忽视。少数股东损益的激增已引发市场对其合作模式中“明股实债”潜在风险的讨论,而销售额回落、库存高企与回款乏力的三重压力,进一步加剧了债务端的不确定性。

在房地产行业复苏路径尚未明朗、行业分化持续加剧的背景下,华发想要实现“腾笼换鸟”的转型目标,平衡规模与盈利、化解债务与库存压力,仍需跨越多重现实考验。

经营风险暴露

“当前股价未能充分反映公司内在价值”华发总裁陈茵于业绩会中如是说道。

12月16日,华发股份股价以4.31元/股报收,盘内4.29元的价格创下近三年以来的新低。资本市场用持续低迷的表现给出了直接回应。在房地产行业深度调整的大背景下,这家一度逆势扩张的房企,正被经营波动、市场信心不足等多重压力裹挟。

2023年行业整体承压之际,华发选择反周期操作,以约280亿元的权益拿地金额保持高强度投入,拿地力度远超行业均值,同期还通过定向增发募集51.24亿元,发行价锁定8.07元/股。

彼时,其全口径销售破千亿元、营收同比增长19.35%的规模光环,难掩“增收不增利”的隐忧。该年度华发归母净利润同比下滑30%,叠加上海、珠海等重仓区域去化受阻,股价不仅未随规模扩张回升,年末收于6.77元/股的价格,已较定增价出现明显折价,创下2022年8月以来的收盘新低。

2024年的解禁潮成为股价加速下探的导火索。当年5月,4.54亿股定向增发股份集中解禁,机构大额抛售引发当日主力资金净流出超6000万元,股价自此开启下行通道。至8月盘中触及5.04元/股,刷新2022年3月以来低点,全年跌幅尤为显著。

进入2025年,核心管理层大换血带来战略不确定性,董事局主席等关键岗位交替后转型成效尚未显现,而与融创围绕深圳冰雪世界项目的回购纠纷,进一步打乱了公司的资金回笼节奏,最终将股价推向4.29元/股的新低位。

“市值是投资者信心的直接映射,华发身上挥之不去的‘明股实债’疑云,正是市场保持谨慎的核心原因之一。”上述分析师在会后向记者直言。

而这一疑虑的根源,始于“三道红线”监管政策出台后华发选择的扩张路径,即通过合作开发模式做大规模,导致少数股东权益占比从2019年的54%飙升至2024年末的85%。反常的是,同期少数股东损益占净利润的比重仅从16.03%提升至41.70%,与资金投入比例形成巨大落差。

这种“投入与收益失衡”的特征,向来被视作房企“明股实债”的典型信号。该分析师进一步解释:“华发的少数股东权益无论绝对规模还是占比,都已远超归母所有者权益,在股权分散背景下,这种权益与损益的‘剪刀差’更易引发市场猜忌。”

值得注意的是,2025年前三季度这一结构出现反转。少数股东权益占比微降至84.36%,损益占比却升至90.61%。“这看似是少数股东获得了匹配资金投入的收益,但反过来也说明,华发自持或高持股项目可能正面临亏损压力。”与会的机构投资者向本报记者点出关键。

高度依赖合作开发的模式,在行业上行期曾是华发规模扩张的“助推器”,但在深度调整期却沦为风险“放大镜”。合作方经营波动的传导效应,正持续冲击其经营稳定性。

近年来房地产行业信用债违约频发,多家合作企业出险导致项目停滞、资金占用,华发与融创合作的深圳前海冰雪世界项目,便是此类风险的典型样本。

时间回溯至2020年11月,华发与融创文旅以127.1亿元底价联手拿下深圳前海冰雪世界综合体用地,合资成立融华置地负责开发。其中,融创持股51%主导运营,华发持股49%负责资金监管与本地资源协调,双方分别出资35.7亿元与34.3亿元认缴70亿元注册资本。

彼时行业仍处于周期高位,这场“强强联合”一度被市场寄予厚望,但融创“以债养地”的高杠杆操作,已为后续的项目风险埋下伏笔。

2023年融创流动性危机爆发后,华发以纾困姿态接手项目。其以35.7亿元股权对价加1190.24万元债权对价,合计约35.8亿元收购融创所持51%股权及相关债权,实现100%控股。

双方协议约定,融创保留回购权,行权截止日为今年11月23日,前提是取得融资机构同意或清偿贷款并足额支付对价。

华发接手后全力推进盘活,聚焦冰雪核心业态建设,但深圳商办市场的持续低迷,让项目中大量商业用地成为沉重的资金沉淀包袱。

今年7月,华发公告称深圳土储中心将以44.05亿元收回收购项目中的7块商业用地。尽管此举回笼部分资金,但经测算,此次交易产生的亏损已超过其2024年经审计净利润的50%,成为显著的业绩拖累。

雪上加霜的是,就在项目核心的全球最大室内滑雪场于第四季度开业、逐步进入收益期之际,融创的回购通知打乱了华发的全盘计划。

转折点出现在11月5日,融创境外债务重组获香港高院批准,财务状况显著改善;同月21日,距离回购权到期仅剩两日,融创文旅突然向华发发出附条件回购通知,明确行使回购权却要求重新协商方式、价格及时间,直接否定原协议核心条款。

按原协议估算,回购对价不低于40亿元,但双方在定价逻辑上陷入僵局——融创认为此前交易带有纾困性质,应按项目当前公允价值重新核算;华发则需考量盘活过程中的额外投入与资金成本。

“融华置地股权回购事项目前未有实质进展。”陈茵在业绩会上回应。

对于长期依赖合作开发、少数股东权益高企的华发而言,这场与融创的博弈,早已超越单一项目的权益之争。它既是房企在行业调整期合作模式风险的集中暴露,更是华发自身发展路径亟待重构的现实叩问。