万华化学的整体财务表现及策略

万华化学2024年净利润下降-22.49%,但同时看到万华化学的营业收入增长3.83%,经营活动产生的现金流量净额增加12.15%,这说明什么呢?

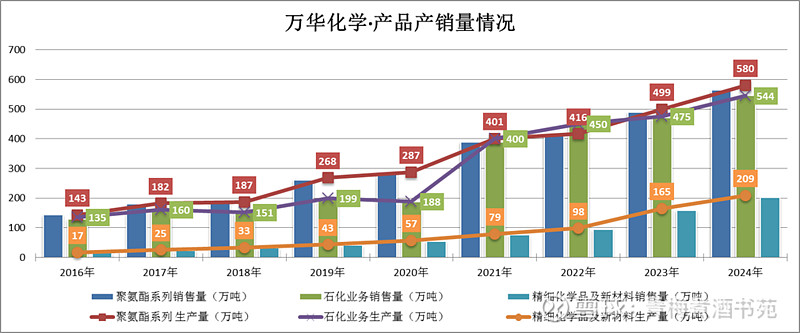

整理自公司年报

整理2016年以来万华化学的销售数据,聚氨酯、石化业务、精细化工品和新材料的销售量和生产量均大幅增长,万华化学的营收增长和经营活动产生的现金流量净额增加背后的根本原因是销售规模的增长,同时也看到,万华化学不在是单一的聚氨酯业务。生产量和销售量背后的产能情况如何?万华化学近几年固定资产投资比较大,例如:万华福建MDI将技改扩能新增70万吨/年,预计2026年第二季度完成,届时万华全球MDI产能将达到450万吨/年;同时万华福建第二套33万吨/年TDI项目预计2025年5月份建成投产,届时万华TDI总产能将达到144万吨/年。这些产能扩张是必要的吗?可以参考其产能利用率。

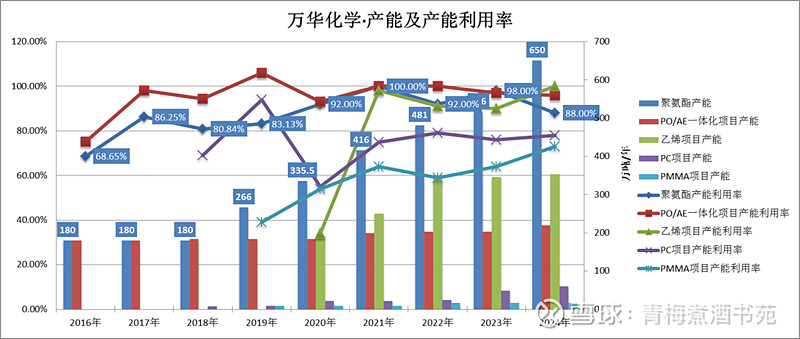

整理自公司年报

2016年以来,万华化学的产能不断扩张,以聚氨酯为例,常年均维持在80%以上,非市场的原因更多的是设备检修,2024年,万华化学的聚氨酯的产能利用率88%。乙烯项目、PO/AE一体化项目、PC项目也是类似。产能利用合理,而且销售量也同步增长,基本处于满产满销状态,利润的下滑更多的是受到行业周期的影响。

2024年主要价格的波动情况:

价格端:聚氨酯系列产品价格多数呈现稳中走低趋势;石化产品价格与去年同期相比有涨有跌。

成本端:纯苯年均价达8300元/吨,同比上涨14.48%。动力煤同比下跌10.81%丙烷年均价610美元/吨,同比上涨6.09%;丁烷年均价607美元/吨,同比上涨5.20%。

2024年,万华化学的聚氨酯和石化系列的销量保持了15%以上的增速。如果没有这种幅度的增长,在产品端价格不景气,成本端价格上涨的情况下,万华化学的利润会更加收窄;扩产能增加销量的重要性也由此可见。

在行业不景气的情况下,万华化学的应对策略是保销售量,利润下滑,但是现金流和收入保持增长。这种情况类似2015年、2022年,万华化学在这种情况下的策略是保销量、保市场和保现金流;如果行业景气度回升,产品价格上涨,那么,万华化学的业绩也会随之好转,叠加产能扩张可能存在双击的机会(量价齐升,比如2017年和2021年),这是行业特征,而对于投资者来说,叠加市场先生的情绪,行业低谷时,市场先生也可能(不完全是)把价格压得很低,而行业繁荣时,市场先生也可能(不完全是)把价格给的很高,钟摆效应放大价格波动,因此,也可能隐含一个机会(从市场先生极度悲观到乐观)。

2024年万华取得借款收到的现金接近2200亿元,而公司每年的利息费用达到了28亿元,万华的资本开支巨大。2024年公司固定资产1200亿,在建工程600亿,两者合计占总资产的比重超过了60%。,由此也可以看出为什么万华化学要保现金流。

万华化学2024年具体应对措施

聚氨酯业务:深度国际化、深度渠道下沉、深度一体化协同,MDI、TDI、聚醚、改性产品销量和市场份额再创历史新高。

石化业务:强化合作、协同发展,夯实石化产业链生态圈,面对有效需求增速不足、产能持续过剩、产业链利润压缩的不利局面,增收提效。

精细化学品及新材料业务:提升销量,降本增效。

在行业不景气的2024年,万华化学的保销量、保市场、保现金流应对策略依旧很有章法。

万华化学2025年转向营运追求效益

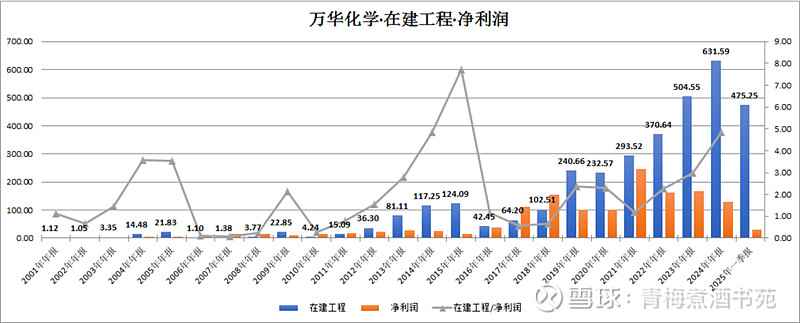

2025年管理主题为“变革年”,围绕“观念变革、组织变革、预算管理变革和激励体系变革”四个方面进行部署,从外延式增长向内涵式、集约式增长转变,从高速度扩张向高质量发展转变,从管理向经营转变。公司认识到固定资产投入大,短期负债压力等问题,2025年投资将比2024年、2023年投资大幅下降,原则上未来不会开新的项目,投资立项论证会更加谨慎。从财务数据看,资本开支强度有所下降,2024年全年固定资产账面增加200亿,2025年1季度固定资产账面环比又增加186亿元,主要来自于福建基地与蓬莱项目投产转固。结合万华化学的乙烯二期5月投产,乙烯二期项目对利润表影响将主要在二季度体现。同时公司在建工程从2024的3季度最高697亿,下降到2025年1季度的475亿,资本开支强度已明显下降。

2024年实际投资额401.5亿元,主要是聚氨酯及配套项目,对外股权投资26.8亿元,主要是万华化学集团电池科技有限公司对安纳达、六国化工、湖北徽阳新材料的投资,围绕电池材料领域投资。另外一个是万华化学(新加坡)的增资。

整理自公司年报

最新披露:万华化学2025年计划投资252.4亿元,还是主要围绕聚氨酯及配套项目,2025年股权投资主要围绕电池材料布局、新材料业务发展和国际化战略实施开展投资,预计41.9亿元。项目投资额大幅缩减,股权投资略有增加,整体上,计划投资额度294亿元,同比2024年大幅下降。减少投资,从投资驱动转向营运追求效益。

万华化学的大园区、一体化模式——巴斯夫模式VS拜耳模式

万华化学目前学习的是巴斯夫模式,万华化学的大园区、一体化模式是一个重要战略。复盘欧美20年化工行业发展,成功的化工企业有两种模式——拜耳模式和巴斯夫模式,两者是完全不同的。

巴斯夫是大园区、一体化,Verbund是巴斯夫最重要的运营哲学,最早从路德维希基地发展起来,大体上可以对应中文的“一体化”。从产业链的上游一直到下游,靠产业链的一体化优势,参与竞争,成本最低。依靠的是成本端的优势。

拜耳无论是做药、聚氨酯(该业务剥离单独成立为科思创)还是其他新材料,产品比如A、B、C、D之间没有太强的关联,但是单个的产品研发能力比较强,是大单品的逻辑,比如一个新材料或者一个药,年销售上10亿。产品A、B、C、D之间可以没有任何关联关系。因此,要求研发能力,特别是原研或者突破性的创新能力要求比较高,这对整个国家和社会的基础科学研究水平和研发能力的要求比较高,国内还不具备这种优势的环境(比如原研药、创新药)。

结合国内基础研究状况,万华化学认为走巴斯夫模式更适合。万华化学的大园区一、体化的概念和战略深受巴斯夫Verbund理念影响,比如蓬莱园区借鉴巴斯夫位于安得维普的9.7平方公里园区。

万华化学逆势业务扩张的战术还有效吗?

长期跟踪万华化学的看到,万华化学发展史上,在行业周期处于不景气的时候,都会采取扩大投资,扩充产能,当行业经济度回升,需求旺盛时,直接体现为量价飙升。

整理自理公司年报

近10年典型周期是2013年~2015年的大规模在建工程和项目投入期,2015年是典型的行业不景气周期(2015年,全球经济增长乏力,中国经济进入周期性和结构性的调整期,导致MDI市场需求增长大幅放缓)。迎来2017年行业景气周期(2017年,伴随全球经济复苏,MDI需求旺盛,同时,全球多套MDI装置运行不正常,供应减少,供求矛盾日益突出,价格不断上涨,尤其是中国市场在3季度创出历史新高)。万华化学业绩爆发。

2019年~2020年,万华化学的第二个在建工程和项目投入期,(2019年,全球经济不确定性加剧,贸易保护主义抬头,中美贸易关系仍然存在一定的不确定性,国家间的差别税收政策也给产品出口带来压力。化工产品需求增速放缓,下游行业短期面临转型升级压力。2020年全球消费需求下滑、贸易物流不畅,上半年全球化工行业处于弱势运行状态)。迎来2021年的业绩爆发。

2022年~现在,明显看到是巨大的在建工程和项目投入期,2024年全球受市场需求疲软、能源价格高企、贸易阻碍增多等因素的影响,石化化工行业投资整体放缓,竞争持续加剧,产品价格下行。国内面临产能过剩、有效需求不足、竞争严重内卷的局面。处于行业非景气周期,比如:纯MDI消费增速放缓,全年市场均价在19000元/吨左右。聚合MDI全年市场均价在17000元/吨左右。均低于前几年的2万元/吨以上。

怎么看待这个“逆周期扩张”的战术呢?看看巴菲特是怎么看的:

巴菲特谈到了制造业,以伯克希尔纺织为例,介绍了无差异化产品的行业竞争,更多的是成本优势,但长期具有成本优势在很少的行业中具备。当不可控的价格(或成本)面临持续产能过剩时,获利不佳,随着亏损产能退出或需求增加,产能过剩可能会自我修正,然而不幸的是这种修正的过程却是极其缓慢而痛苦的,当产业好不容易面临反弹时,却又是一窝蜂全面扩张的开始……周而复始,这个就是讲了行业的周期性的本质。

万华化学董事长廖增太表示所有的制造业都是周期性行业,不光是化工,无一例外,只不过是周期的长和短的区别,因为它的本质就是假如一个企业今年赚了大钱以后,必然有无数人涌入,会投入资金,追加产能,这些追加产能远远超过需求增长速度,所以出现供大于求,价格下跌,开始淘汰,这既是内卷,内卷的结果就是优胜劣汰,把劣质产能淘汰出去,这个产业走向新的台阶,供需平衡了,价格就上涨,无内卷不进步,保护不是个好办法,保护是保护落后。充分竞争,产业才能不断发展,不断升级。从中,我们看到廖总对制造业周期的理解,对产业和行业认知是符合化工行业本质的。

《史记·货殖列传》:旱则资舟,水则资车,物之理也。论其有余不足,则知贵贱。贵上极则反贱,贱下极则反贵。贵出如土,贱取如珠玉。财币欲其行如流水,故人弃我取,人取我与。夫纤啬筋力,治生之正道,而富者必用奇胜。“旱则资舟,,水则资车”不仅是中国古代商人的智慧,更是对市场周期、人性弱点的深刻洞察。其核心在于通过逆向思维与长期布局,将“不确定性”转化为“确定性收益”。无论是个人理财还是企业经营,这一思想至今仍具有极强的实践价值。其中所讲就是怎么应对周期性行业?即:看到经济周期和价格波动,然后,采用逆向思维,进行前瞻性布局与资源调配,同时做好风险管理。

万华化学的“逆势扩产能”发展战略正是周期变化下的逆向进行前瞻性布局与资源调配,其中,MDI产品没有其他新进入者,只是原来的寡头竞争,每次周期谷底,扩张产能都是未来占领市场增量的好时机,其中重要的是做好风险管理(比如:周期谷底时,企业盈利会变弱,此时大规模投入保证现金流的稳定,同时,对未来的市场需求做好充分研究)。

这个“逆势产能扩张”的战术还有效吗?

无论从自身产品结构和面临的外部环境,现在的万华化学和10多年前的万华化学有很多不同。

10年前的万华化学主要做单一化的产品MDI,寡头垄断。逆势扩张产能能有效的占领市场,该产品有确定性。而现在万华的产品多样化,比如石化板块,不存在进入门槛,是成本的竞争,充分竞争,逆势扩张产能存在不确定性。万华化学的生意模式与原来有所变化(从寡头垄断的产品到充分竞争无壁垒的产品)。

与国内经济的发展阶段相关,10年前国内经济高速发展阶段,整体上国内MDI产品是供不应求的情况。而随着产能扩张,目前MDI产品已从国内供不应求到开始出口,中国成为MDI重要出口地区。国内经济增速放缓,需求也出现变化。国内供应端不断增长,从供不应求到转向出口,虽然,每年全球MDI需求增长3%~5%,但国际贸易存在不确定性因素影响(比如关税)。

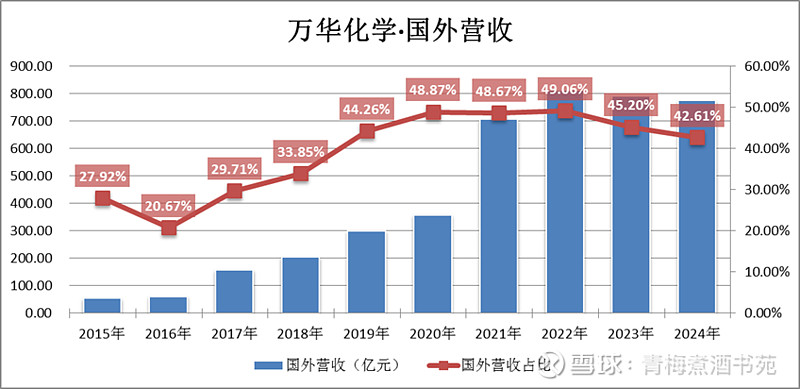

整理自理公司年报

整理自理公司年报

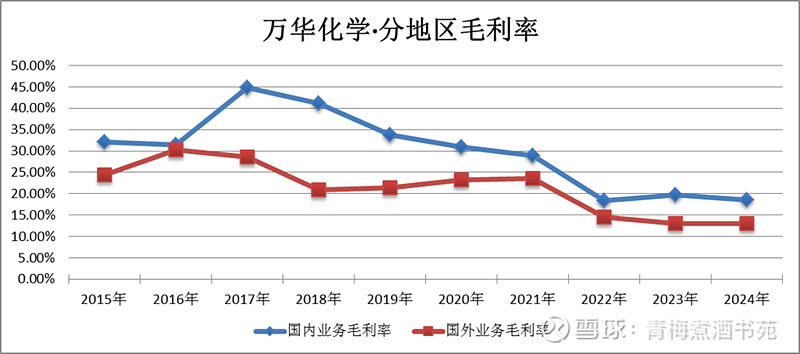

2016年以来,万华化学的境外营业收入从20%上升到40%左右,境外业务占比不断提升,也说明万华的产品从国内转向出口。而且还看到,境外业务的毛利率是低于国内的。

外部环境的变化,国际环境复杂多变,地缘政治动荡、区域冲突不断,全球经济格局深度调整,产业链、供应链加速重构。

整理自理公司年报

地缘政治动荡、区域冲突不断,比如俄乌冲突对欧洲能源价格的影响,直接影响到万华匈牙利BC的盈利能力,源于欧洲的能源成本高,万华化学旗下全资子公司BorsodChemZrt.(匈牙利BC公司)受TDI等产品价格下降、能源成本、期间费用同比增加的影响,2024年净利润为-9.4亿元。

包括欧洲巴斯夫和科思创(Covestro)都受到影响。科思创2024年全年销售额141.79亿欧元(约161亿美元),上年为143.77亿欧元。全年EBIT利润8700万欧元,2023年为1.86亿欧元。全年归属公司股东的净利润-2.66亿欧元,2023年净亏损1.98亿欧元。2024年自由经营现金流8900万欧元。

巴斯夫2024年EBITDA利润66.81亿欧元,上年为71.8亿欧元。全年净利润12.98亿欧元,上年为2.25亿欧元。

美洲方面,美国亨斯迈(Huntsman)公布2024年业绩。全年营业收入60.36亿美元,上年为61.11亿美元。全年归属公司的净净利润-1.89亿美元,上年净利润1.01亿美元。

国际环境复杂多变,产业链、供应链加速重构方面,比如美国发起贸易战,对中国产MDI双反(影响产品的价格和销售),中国对原产于美国的乙烷加征34%关税等等(影响到原料供应和成本)。

变化的是自身产品结构(生意模式)、内外部经济环境,不变的是“逆势产能扩张”战术,存在不确定。

万华化学产能扩张的战略考量

2012年提出:巩固万华在中国市场的领导者地位,逐步使万华从亚太市场的跟随者转变为主导者,成为全球MDI市场的重要影响者。未来十年之内,将万华打造成成为全球异氰酸酯行业的领军者。十五年内,成为全球聚氨酯行业的领军者。

2015年发展目标:2020年,成为全球异氰酸酯行业的领军者;中国最有竞争力的C3和C4下游衍生物制造商。2025年,成为全球聚氨酯的市场领先者;全球涂料行业的主要原料供应商。2030年,成为全球聚氨酯行业的领军者;再培育成功两个有全球竞争优势的产业。

2011~2022年发展战略:以客户需求为先导,以技术创新为核心,以人才为根本,以卓越运营为坚实基础,以优良文化为有力保障,以资本运作为辅助手段,围绕高技术、高附加值的化工新材料领域实施一体化、相关多元化、精细化和低成本的发展战略,致力于将万华化学发展成为全球化运营的一流化工新材料公司。

2023年发展战略:洞察社会和客户的需求,聚焦高技术、高附加值的化工新材料领域,以优良文化为引领,以技术创新为核心,以卓越运营为基础,以人才为根本,实施高端化、一体化、规模化、绿色化、智能化、全球化和低成本的发展战略,致力于成为全球一流的世界500强企业。

2024年发展战略:洞察社会和客户的需求,聚焦高技术、高附加值的化工新材料领域,以优良文化为引领,以技术创新为核心,以卓越运营为基础,以人才为根本,实施高端化、一体化、规模化、智能化、绿色化、全球化和低成本的发展战略,成为国际领先的化工新材料公司。

综合看,2011年~2022年的战略是发展成为全球化运营的一流化工新材料公司,2011年~2015年丁总掌门事情时期,发展目标首先是成为全球聚氨酯行业的领军者,然后再培育成功两个有全球竞争优势的产业。(当时考量是聚氨酯和涂料)

廖总掌门的时代,战略目标没有变化,无论是成为500强或者国际领先的化工新材料公司。但具体的短期发展目标年报中不在披露,但很显然,规模扩张是基于对全球化工行业的考量,采用巴斯夫的大园区、一体化模式,产品多元化,逆势扩张,进口替代,而且与丁总掌门时期不同的是产品更加多元,很多业务是红海,比如:石化业务和电池业务。就不难理解万华化学的规模扩张。

风险提示和免责声明:本文所列举公司只是用于分析研究,不代表任何机构,也不是推荐股票,不构成对任何人的投资建议,投资股票有风险,据此操作收益和风险自担!

作者:青梅煮酒书苑