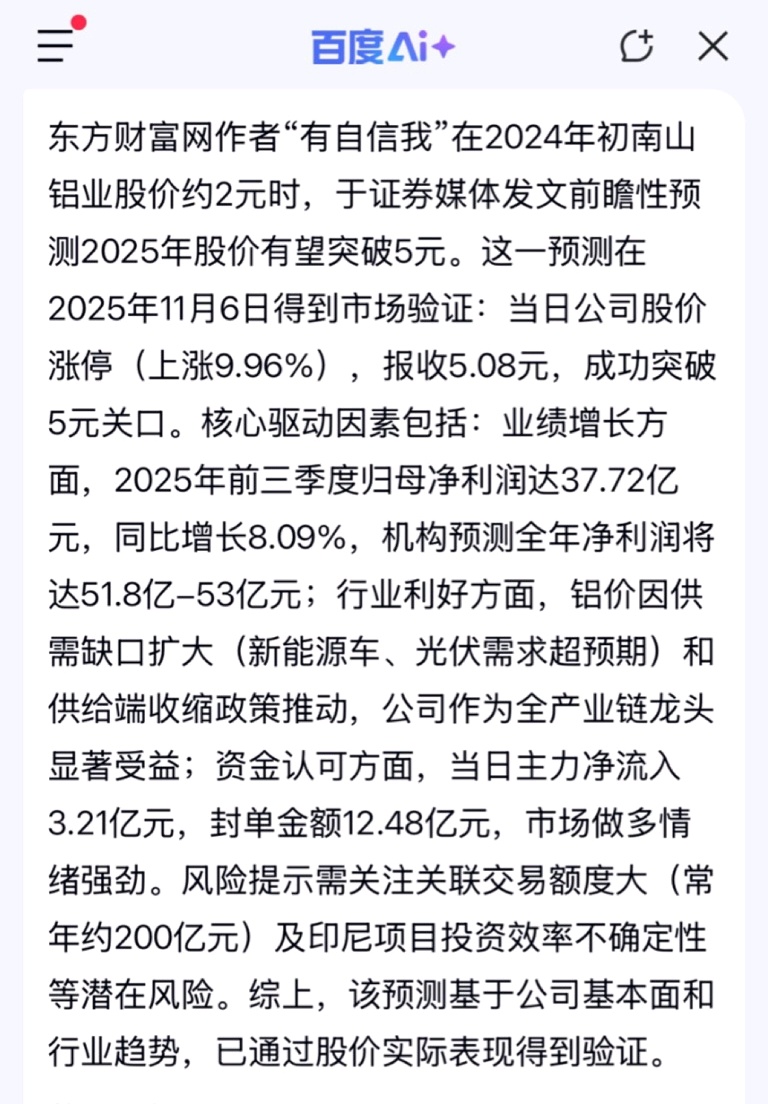

作者:有自信我

南山铝业:战略升级驱动价值跃迁

在铝行业深度变革的背景下,南山铝业通过股份回购、产品升级与业绩增长的三重战略,构建起具有韧性的发展模式。这家全产业链布局的龙头企业,正以高端化、全球化的转型路径,重塑行业竞争格局。

一、股份回购:强化市场信心与资本效率

2025年10月,公司完成3.68亿元股份回购,超额完成原定3亿元下限目标,回购股份全部用于注销减资。这一举措直接提升每股收益,同时传递出管理层对内在价值的坚定信心。回购资金主要来源于充沛的经营性现金流,公司近五年累计经营性现金流达259亿元,财务杠杆率持续低于25%,为回购提供了充足空间。通过减少注册资本,公司进一步优化了资本结构,增强了股东回报能力。

二、产品升级:高端化与全球化双轮驱动

公司关停12万吨低效产能,将资源向高附加值领域倾斜:

汽车板:国内市占率超50%,特斯拉供货占比超60%,40万吨产能布局巩固全球领先地位。

航空板:作为波音、空客及中国商飞核心供应商,C919机身材料供应占比超60%,毛利率超40%的航空板成为利润引擎。

海外布局:印尼氧化铝三期项目投产后,总产能达300万吨,依托当地资源成本优势,单吨成本较国内低30%,46.75%的毛利率显著提升整体盈利水平。

产品结构升级推动高端产品毛利占比达23%,冷轧卷/板收入同比增长19.59%,海外业务收入占比提升至53.59%,毛利率达35.81%,形成“以高带优、以优促强”的良性循环。

三、业绩增长:全产业链协同释放红利

2024年公司实现营收334.77亿元,同比增长16.06%;归母净利润48.30亿元,同比大增39.03%。业绩增长核心动力来自:

成本优势:印尼项目低成本氧化铝产能释放,叠加电力成本较国内低44%,构建显著成本护城河。

量价齐升:氧化铝价格上行及汽车板、航空板放量,推动冷轧卷/板收入突破178亿元,氧化铝粉收入增长46.63%。

财务优化:资产负债率降至19%,财务费用持续为负,资金使用效率提升支撑高分红政策,2024年分红比例达40%。

从热电到再生铝的完整产业链,使公司有效抵御原材料波动风险,2025年三季度归母净利润达37.72亿元,同比增长8.09%,业绩呈现稳健增长态势。

四、未来展望:绿色智能引领新增长

公司正推进印尼电解铝及烧碱项目扩建,深化“追高逐绿”战略。航空板参与C929研发、汽车板产能翻倍计划,叠加再生铝业务拓展,有望打开第二增长曲线。全产业链布局与高端产品矩阵,将持续巩固其在全球铝加工市场的领先地位。