近期大飞机热度又起,南山铝业等值得关注

3月20号,商飞供应商大会在西安召开,大幅上调了需求预期。

另外近期国产大飞机C919,获得多个国家适航证书。

本文重点分析估值相对偏低,最新市盈率只有9.2的南山铝业。其股东前不久宣布新一轮增加回购,少有同时供货商飞波音空客三大飞机的厂商。

1. 三大航空巨头认证情况

南山铝业已通过全球主要航空制造商的严格认证:

中国商飞(C919/ARJ21):

核心供应商,提供机翼长桁、蒙皮、结构件等关键铝材。

参与C919从研发到量产的全程材料配套。

波音(Boeing):

供应波音787、737等机型的航空板材、挤压材。

通过波音多项材料性能测试和质量管理审核。

空客(Airbus):

进入空客A320、A350等供应链,提供机身结构用铝材。

与空客签署长期合作协议,部分产品实现稳定供货。

行业地位:国内同时获得三大认证的铝企极少(其他如宝钛股份专注钛材,南山铝业在航空铝合金领域更突出)。

2. 技术壁垒与产能优势

认证门槛极高:

需通过NADCAP(国际航空特殊工艺认证)、AS9100(航空质量管理体系)等,认证周期长(通常3-5年)、成本高。

南山铝业从2012年起布局航空材料,历时多年完成认证积累。

全产业链覆盖:

从氧化铝→电解铝→熔铸→轧制→深加工全流程自主可控,保障航空材料的稳定性和一致性。

产能国内领先:

航空板材年产能达20万吨,可满足C919批量生产需求(单机铝材用量约3-5吨)。

3. 受益于国产大飞机放量

C919量产驱动:

目前C919年产能约50架(2025年后目标150架/年),南山铝业作为核心材料商将直接受益。

ARJ21(年产能50+架)需求同步增长。

进口替代空间:

中国商飞供应链本土化率目标超60%,南山铝业的航空铝材有望逐步替代美铝(Alcoa)、加铝(Constellium)等国际供应商。

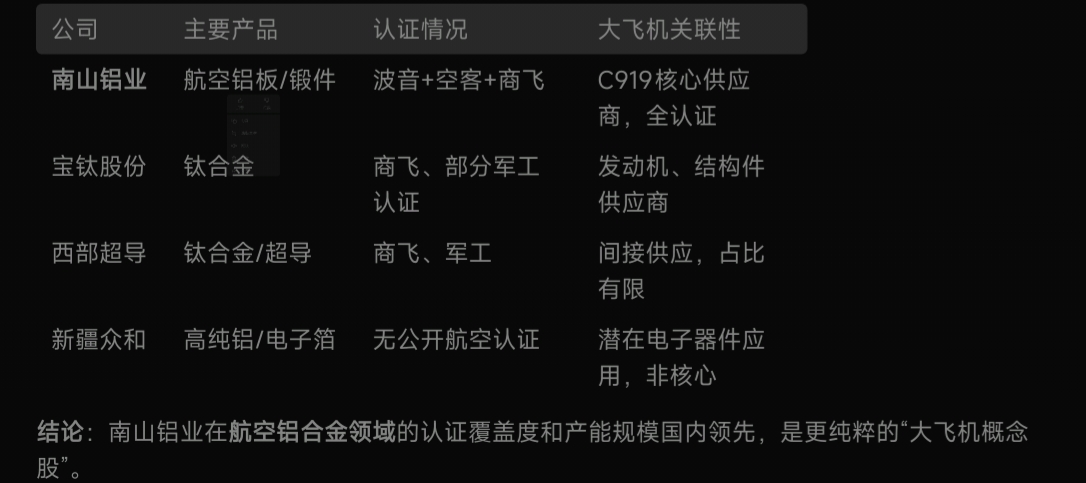

4. 对比其他航空材料企业见下图

投资逻辑与风险提示

机会:

国产大飞机放量+全球航空业复苏(波音/空客订单回暖)。

高端铝材加工费稳定,毛利率高于传统铝产品(航空级毛利率约30%+)。

风险:

C919量产进度不及预期;

国际竞争加剧(如美铝、加铝技术优势)。