节后A股核心判断:震荡为主,锚定AI+大宗商品主线避雷抓机会

二、八只个股节后走势+未来三年成长预期

1. 浙江医药(600216):低估值稳底盘,创新+周期双驱动

- 节后走势:维生素E供给刚性支撑业绩,叠加年报稳增预期,节后以震荡上行、估值修复为主,受高位股回调影响小,安全边际充足。

- 三年成长:维生素E国内禁新增、海外产能收缩,周期平滑化,维生素A维生素E涨价刚刚开始,每年贡献6-7亿稳定利润;医药制剂扩品高值单品,年利润稳5.5亿;昌北生物量增降本,抗癌药ADC平台ARX788有望获批,新码生物分折香港上市,贡献创新药期权价值。业绩中枢逐年抬升至14-16亿,估值修复+创新溢价,长期翻倍潜力明确。

- 风险:维生素价格短期波动、ADC研发进度不及预期。

2. 新和成(002001):维生素龙头,业绩与估值双优

- 节后走势:作为VE行业定价龙头,受益供给侧改革,节后随维生素价格季节性上行,稳健上涨,机构配置意愿强,波动小于题材股。

- 三年成长:维生素业务盈利稳定,新材料、营养品板块放量,机构预测2025-2027年净利润稳步增长,产能扩张与产品结构优化提升毛利率,业绩增速10%-15%,估值修复至行业合理水平,长期收益确定性高。

- 风险:维生素价格超预期下跌、新项目投产不及预期。

3. 云天化(600096):磷化工龙头,周期转成长

- 节后走势:节前资金小幅兑现,节后随春耕磷肥需求启动、磷酸铁产能释放,震荡反弹,低估值(PE约11倍)支撑股价,回调即是布局机会。

- 三年成长:磷矿资源壁垒深厚,传统磷肥业务稳盈利;50万吨磷酸铁产能全面释放,新能源材料成第二增长曲线,2026-2028年净利润有望达60-75亿,从周期股向“周期+成长”转型,估值修复空间大。

- 风险:磷酸铁行业产能过剩、磷肥出口政策调整。

4. 雅克科技(002409):半导体材料核心标的,国产替代先锋

- 节后走势:受益存储芯片涨价、HBM需求爆发,节后高位震荡、波段上行,短期受科技股波动影响,长期成长逻辑不变。

- 三年成长:半导体前驱体、电子特气、光刻胶全面发力,国产替代加速,绑定长鑫、SK海力士等核心客户,净利润复合增速30%-40%;LNG保温板材订单饱满,排产至2027年,双业务驱动业绩高增,是半导体材料赛道核心成长股。

- 风险:半导体周期波动、客户集中度较高。

5. 天奇股份(002009):机器人+锂电回收双主线

- 节后走势:受益具身智能、锂电回收政策利好,节后题材与业绩共振,震荡上行,短期受游资情绪影响波动略大。

- 三年成长:智能装备订单饱满,海外业务高速增长;锂电回收业务满产,碳酸锂价格回升带动扭亏为盈;机器人业务与头部企业合作,产能量产,三大业务驱动业绩持续高增,是高端制造赛道弹性标的。

- 风险:锂电价格波动、机器人业务放量不及预期。

6. 百达精工(603331):零部件+新业务,短期波动大

- 节后走势:短期涨幅较大、换手率高,节后获利回吐+震荡整理,需等待业绩验证,资金分歧较大。

- 三年成长:压缩机、汽车零部件主业稳健,绑定全球头部客户;具身智能机器人新业务拓展打开成长空间,光伏,减值利空出清,后续关注新业务订单落地业绩逐步改善。

- 风险:短期炒作退潮、新业务贡献有限、负债率偏高。

7. 光线传媒(300251):影视复苏,IP驱动成长

- 节后走势:春节档票房催化,节后冲高回落、震荡整理,等待年报与后续片单验证,短期受情绪影响较大。

- 三年成长:影视行业复苏,片单储备丰富,《哪吒2》等重磅动画落地;从票房依赖转向IP运营、衍生品、实景娱乐,业绩回归稳健,2026-2028年净利润稳步增长,估值修复至行业合理水平。

- 风险:影片票房不及预期、内容审核风险。

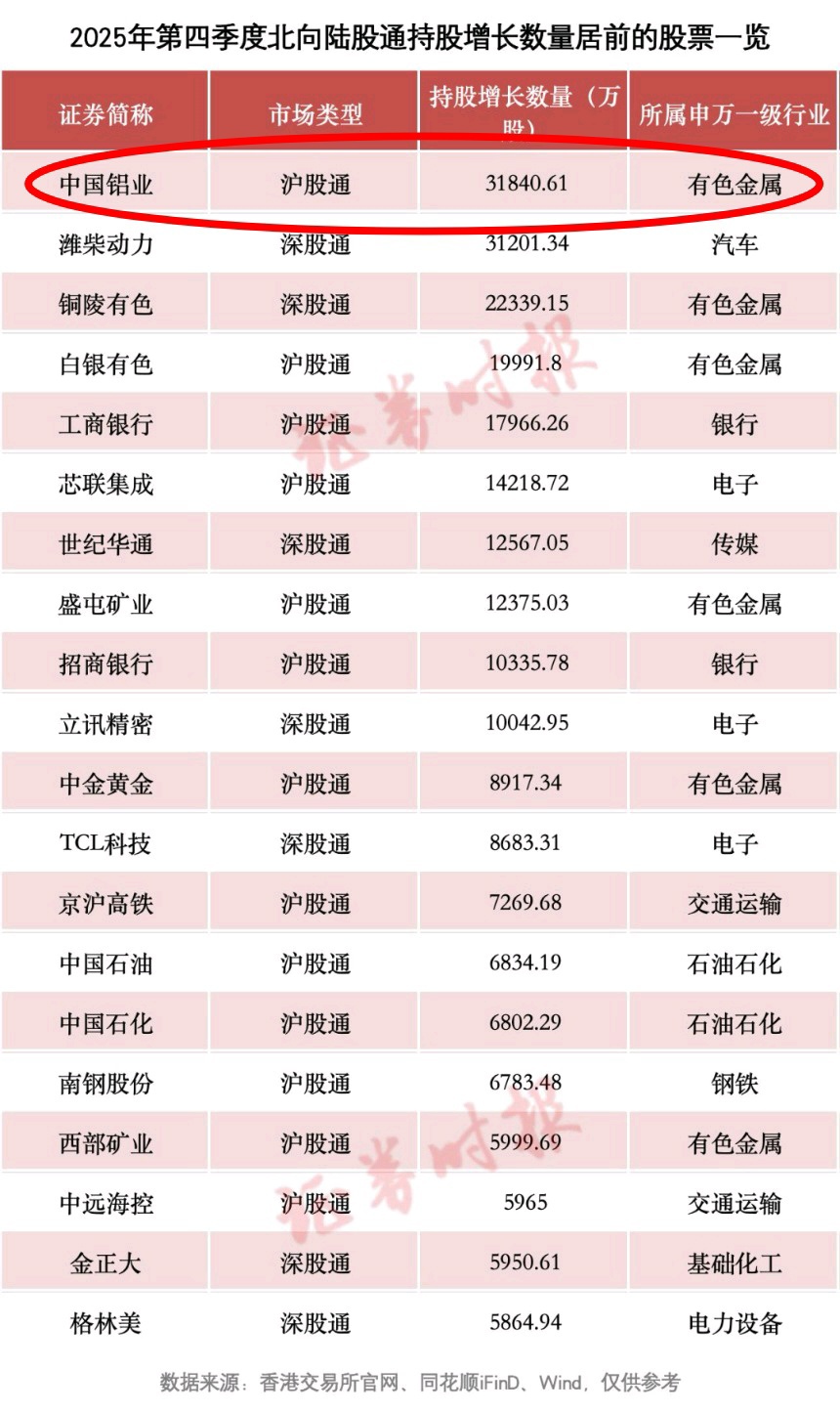

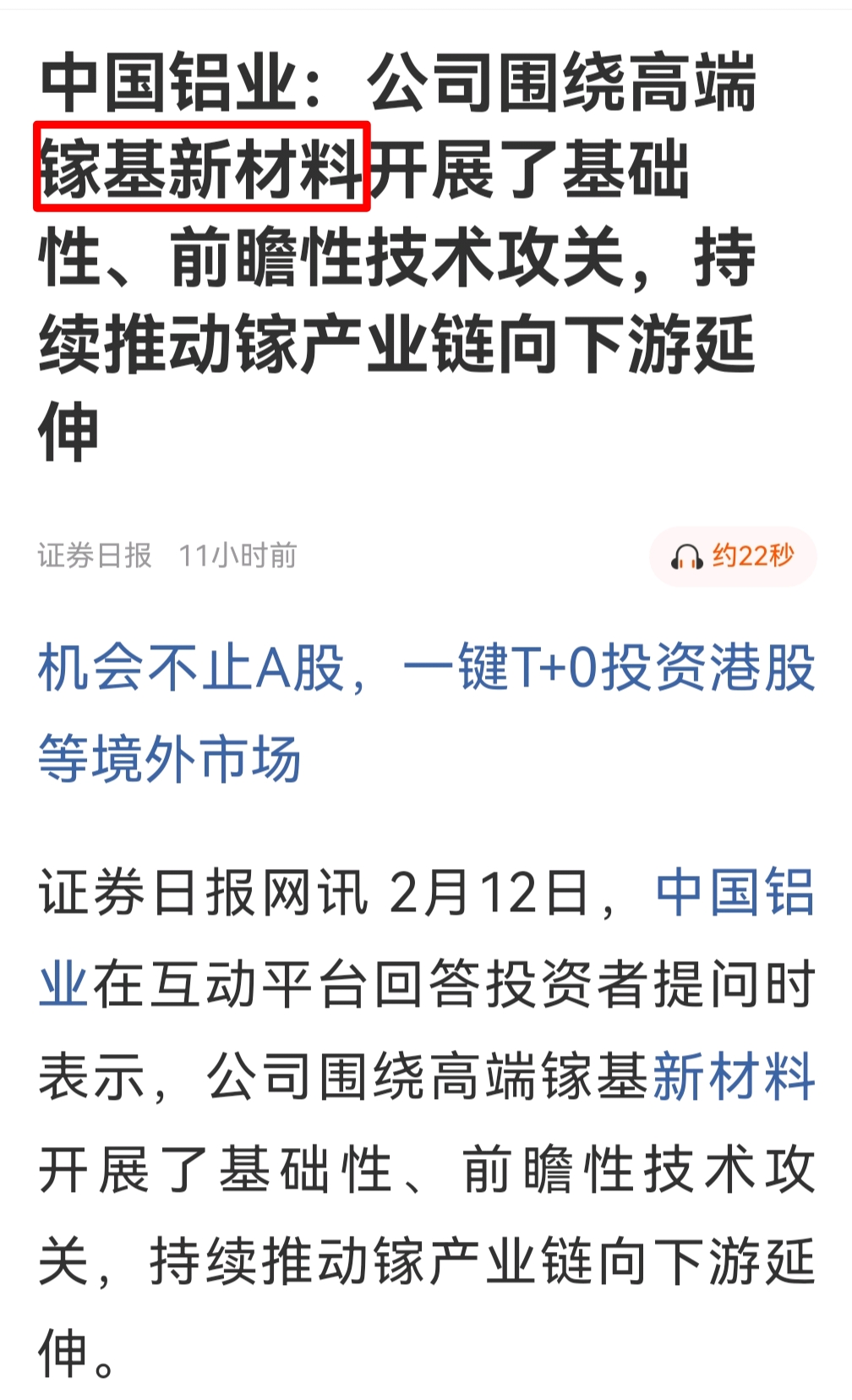

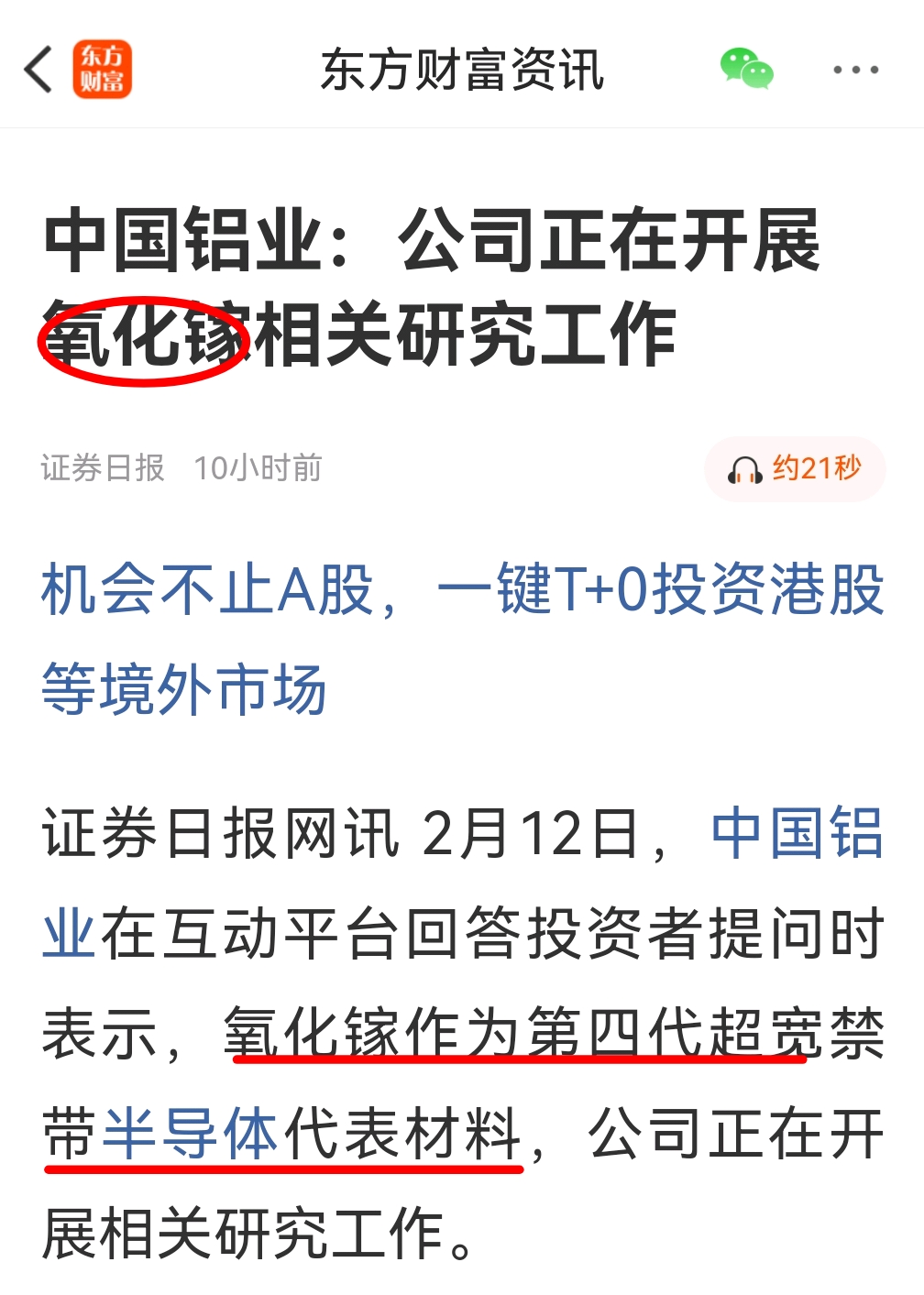

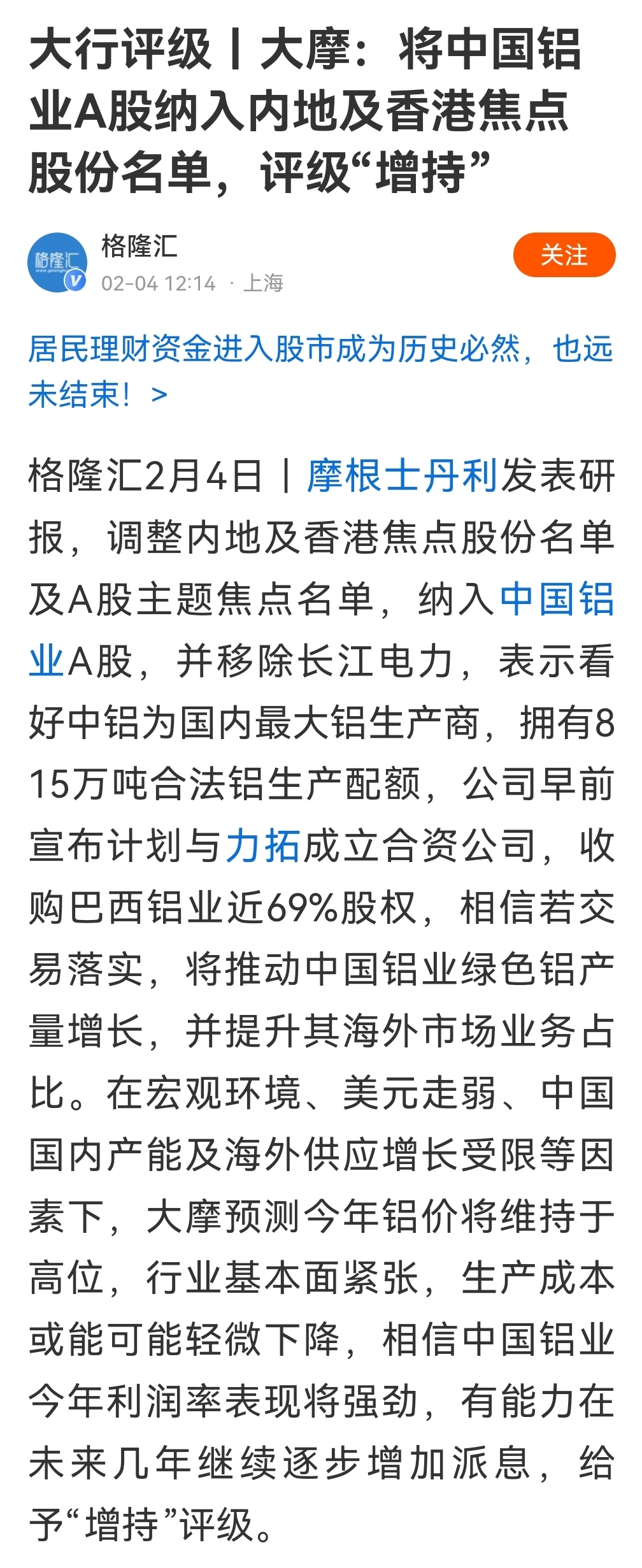

8、中国铝业(601600):铝镓双王,大宗商品核心龙头

- 节后走势:作为铝镓双主线核心标的,深度契合2026年大宗商品元年逻辑,叠加节后“春躁+两会政策预期”共振,节后以震荡上行、趋势性走强为主。机构对铝价上行周期的一致预期的形成,将持续为股价提供支撑,回调空间有限。

- 三年成长:公司全产业链优势突出,电解铝清洁能源消纳占比行业领先,同时建成贵州华锦、云铝文山金属镓项目,总产能稳居全球首位,形成“铝+镓”双核心增长曲线。需求端,电网升级、储能建设、算力中心搭建等新需求持续扩张,叠加空调“铝代铜”进程加速,将支撑铝消费稳定增长;供给端,国内电解铝产能接近天花板,海外新增产能落地缓慢,2026-2028年全球铝市或延续短缺格局,中信证券预测铝价有望达23000元/吨,公司盈利弹性将充分释放。金属镓作为半导体、光电等高端领域关键材料,随AI产业链扩张需求提升,成为第二成长极,推动公司从周期龙头向“周期+成长”转型,估值修复空间广阔。

- 风险:氧化铝价格波动、海外铝产能投产超预期、新能源需求不及预期。

三、节后操作策略:守正避雷,抓确定性成长

1. 控仓位:节后仓位控制在5成左右,留现金应对波动,不追高高位题材股。

2. 选标的:优先布局浙江医药、新和成、云天化等低估值、稳业绩、有成长的标的,回避业绩暴雷、股东减持、高换手率高位股。

3. 设止损:高位股设8%止损,低位成长股以20日均线为防守线,破位减仓。

4. 看长期:上述七只个股中,浙江医药、新和成、云天化、雅克科技三年成长逻辑最扎实,适合中线布局;百达精工、光线传媒、天奇股份需跟踪业绩兑现,波段操作。

整体而言,春节后A股是去伪存真、优胜劣汰的窗口,避开“定时炸弹”,拥抱低估值与真成长,才能守住本金、把握收益。

以上内容基于公开数据与行业趋势分析,不构成投资建议,股市有风险,投资需谨慎。#王兴兴:未来具身智能热度或远超移动互联网# #关键突破!长征十号火箭成功实现受控溅落# $光线传媒(SZ300251)$ $天奇股份(SZ002009)$