节后A股核心判断:震荡为主,锚定AI+大宗商品主线避雷抓机会

二、八只个股节后走势+未来三年成长预期

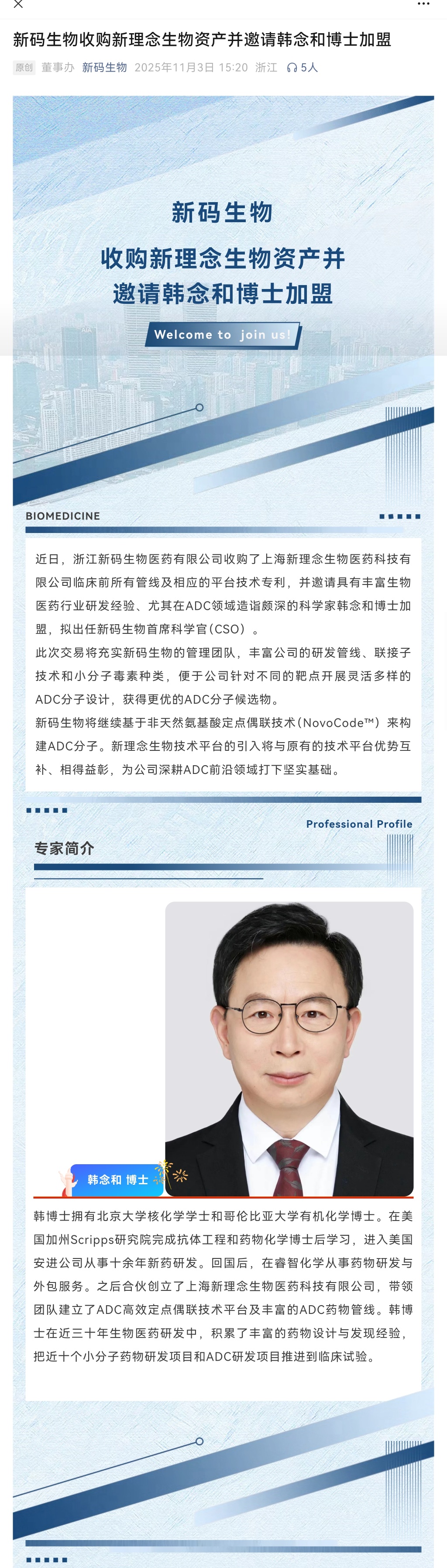

1. 浙江医药(600216):低估值稳底盘,创新+周期双驱动

- 节后走势:维生素E供给刚性支撑业绩,叠加年报稳增预期,节后以震荡上行、估值修复为主,受高位股回调影响小,安全边际充足。

- 三年成长:维生素E国内禁新增、海外产能收缩,周期平滑化,维生素A维生素E涨价刚刚开始,每年贡献6-7亿稳定利润;医药制剂扩品高值单品,年利润稳5.5亿;昌北生物量增降本,抗癌药ADC平台ARX788有望获批,新码生物分折香港上市,贡献创新药期权价值。业绩中枢逐年抬升至14-16亿,估值修复+创新溢价,长期翻倍潜力明确。

- 风险:维生素价格短期波动、ADC研发进度不及预期。

2. 新和成(002001):维生素龙头,业绩与估值双优

- 节后走势:作为VE行业定价龙头,受益供给侧改革,节后随维生素价格季节性上行,稳健上涨,机构配置意愿强,波动小于题材股。

- 三年成长:维生素业务盈利稳定,新材料、营养品板块放量,机构预测2025-2027年净利润稳步增长,产能扩张与产品结构优化提升毛利率,业绩增速10%-15%,估值修复至行业合理水平,长期收益确定性高。

- 风险:维生素价格超预期下跌、新项目投产不及预期。

3. 云天化(600096):磷化工龙头,周期转成长

- 节后走势:节前资金小幅兑现,节后随春耕磷肥需求启动、磷酸铁产能释放,震荡反弹,低估值(PE约11倍)支撑股价,回调即是布局机会。

- 三年成长:磷矿资源壁垒深厚,传统磷肥业务稳盈利;50万吨磷酸铁产能全面释放,新能源材料成第二增长曲线,2026-2028年净利润有望达60-75亿,从周期股向“周期+成长”转型,估值修复空间大。

- 风险:磷酸铁行业产能过剩、磷肥出口政策调整。

4. 雅克科技(002409):半导体材料核心标的,国产替代先锋

- 节后走势:受益存储芯片涨价、HBM需求爆发,节后高位震荡、波段上行,短期受科技股波动影响,长期成长逻辑不变。

- 三年成长:半导体前驱体、电子特气、光刻胶全面发力,国产替代加速,绑定长鑫、SK海力士等核心客户,净利润复合增速30%-40%;LNG保温板材订单饱满,排产至2027年,双业务驱动业绩高增,是半导体材料赛道核心成长股。

- 风险:半导体周期波动、客户集中度较高。

5. 天奇股份(002009):机器人+锂电回收双主线

- 节后走势:受益具身智能、锂电回收政策利好,节后题材与业绩共振,震荡上行,短期受游资情绪影响波动略大。

- 三年成长:智能装备订单饱满,海外业务高速增长;锂电回收业务满产,碳酸锂价格回升带动扭亏为盈;机器人业务与头部企业合作,产能量产,三大业务驱动业绩持续高增,是高端制造赛道弹性标的。

- 风险:锂电价格波动、机器人业务放量不及预期。

6. 百达精工(603331):零部件+新业务,短期波动大

- 节后走势:短期涨幅较大、换手率高,节后获利回吐+震荡整理,需等待业绩验证,资金分歧较大。

- 三年成长:压缩机、汽车零部件主业稳健,绑定全球头部客户;具身智能机器人新业务拓展打开成长空间,光伏,减值利空出清,后续关注新业务订单落地业绩逐步改善。

- 风险:短期炒作退潮、新业务贡献有限、负债率偏高。

7. 光线传媒(300251):影视复苏,IP驱动成长

- 节后走势:春节档票房催化,节后冲高回落、震荡整理,等待年报与后续片单验证,短期受情绪影响较大。

- 三年成长:影视行业复苏,片单储备丰富,《哪吒2》等重磅动画落地;从票房依赖转向IP运营、衍生品、实景娱乐,业绩回归稳健,2026-2028年净利润稳步增长,估值修复至行业合理水平。

- 风险:影片票房不及预期、内容审核风险。

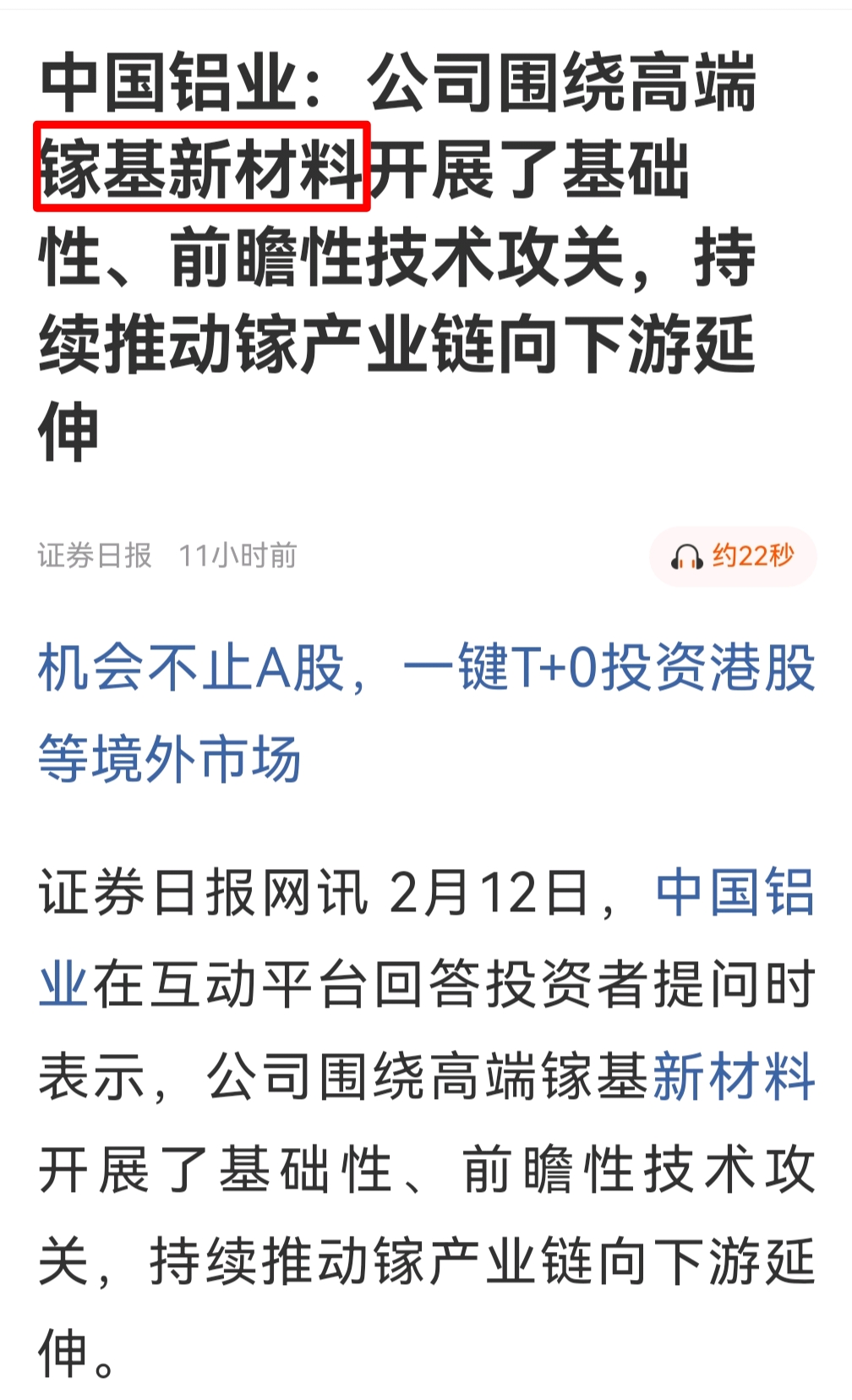

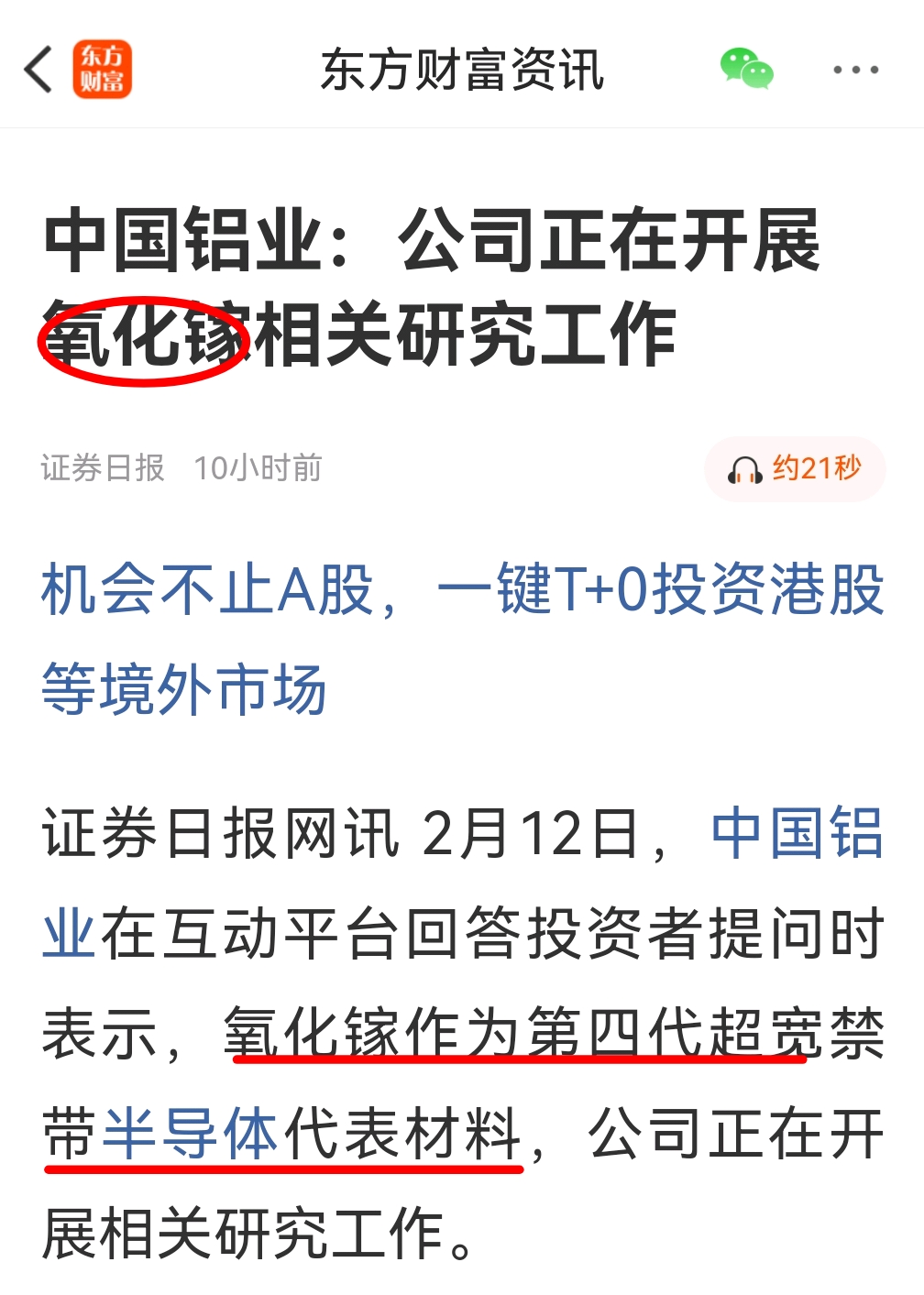

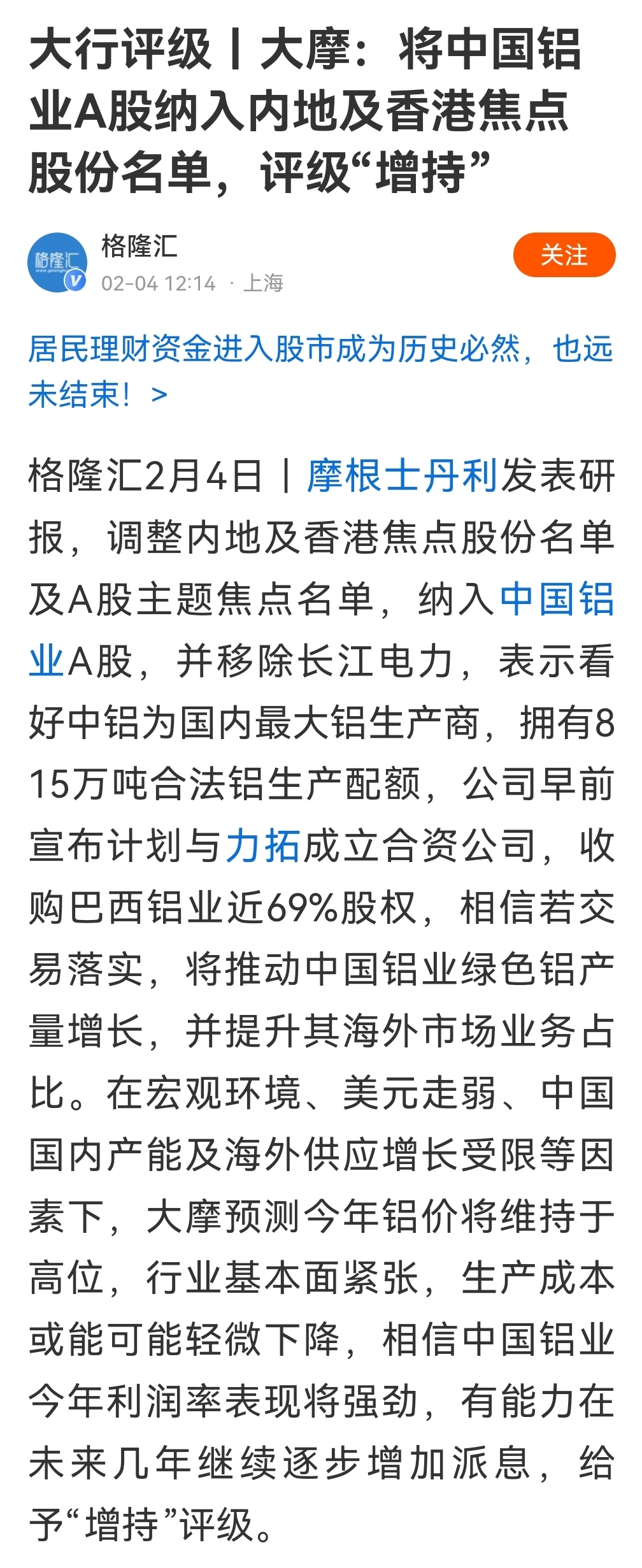

8、中国铝业(601600):铝镓双王,大宗商品核心龙头

- 节后走势:作为铝镓双主线核心标的,深度契合2026年大宗商品元年逻辑,叠加节后“春躁+两会政策预期”共振,节后以震荡上行、趋势性走强为主。机构对铝价上行周期的一致预期的形成,将持续为股价提供支撑,回调空间有限。

- 三年成长:公司全产业链优势突出,电解铝清洁能源消纳占比行业领先,同时建成贵州华锦、云铝文山金属镓项目,总产能稳居全球首位,形成“铝+镓”双核心增长曲线。需求端,电网升级、储能建设、算力中心搭建等新需求持续扩张,叠加空调“铝代铜”进程加速,将支撑铝消费稳定增长;供给端,国内电解铝产能接近天花板,海外新增产能落地缓慢,2026-2028年全球铝市或延续短缺格局,中信证券预测铝价有望达23000元/吨,公司盈利弹性将充分释放。金属镓作为半导体、光电等高端领域关键材料,随AI产业链扩张需求提升,成为第二成长极,推动公司从周期龙头向“周期+成长”转型,估值修复空间广阔。

- 风险:氧化铝价格波动、海外铝产能投产超预期、新能源需求不及预期。

三、节后操作策略:守正避雷,抓确定性成长

1. 控仓位:节后仓位控制在5成左右,留现金应对波动,不追高高位题材股。

2. 选标的:优先布局浙江医药、新和成、云天化等低估值、稳业绩、有成长的标的,回避业绩暴雷、股东减持、高换手率高位股。

3. 设止损:高位股设8%止损,低位成长股以20日均线为防守线,破位减仓。

4. 看长期:上述七只个股中,浙江医药、新和成、云天化、雅克科技三年成长逻辑最扎实,适合中线布局;百达精工、光线传媒、天奇股份需跟踪业绩兑现,波段操作。

整体而言,春节后A股是去伪存真、优胜劣汰的窗口,避开“定时炸弹”,拥抱低估值与真成长,才能守住本金、把握收益。

以上内容基于公开数据与行业趋势分析,不构成投资建议,股市有风险,投资需谨慎。#王兴兴:未来具身智能热度或远超移动互联网# #关键突破!长征十号火箭成功实现受控溅落# $光线传媒(SZ300251)$ $天奇股份(SZ002009)$

慕尼黑暗战:中美会谈结束,白宫紧急刹车

一、事件核心(2026.2.13 慕尼黑安全会议)

- 时间:2月13日,慕安会首日

- 人物:王毅(中国外长) vs 鲁比奥(美国务卿)

- 时长:闭门会谈约60分钟

- 关键反转:会谈结束后不到1小时,白宫紧急撤回对华制裁

二、白宫“紧急刹车”具体操作

- 火速撤回刚发布的涉军中企名单(含阿里、百度、长鑫存储、长江存储等)

- 暂缓:中国电信在美业务、中资电子设备/电动车等多项禁令

- 此前对中国石墨加征160% 关税仍未取消,呈现“一手松、一手紧”

三、美方为何突然“踩刹车”

1. 为特朗普4月访华铺路:避免访华前关系彻底破裂,需要“缓和氛围”换外交成果

2. 国内经济压力:通胀高企、供应链承压,硬脱钩反噬美国企业与华尔街

3. 中方底线清晰:王毅当面划红线,美方意识到对抗成本不可承受

4. 全球产业链绑定:芯片、新能源等领域深度交织,制裁等于“自伤”

四、中方立场

- 坚持相互尊重、和平共处、合作共赢

- 明确反对“对话 施压”双轨,要求美方言行一致

- 管控分歧、扩大合作,为元首会晤创造条件

五、本质判断

- 美方“刹车”是战术性缓和,非战略转向

- 核心仍是“以压促谈、以谈谋利”,对华遏制大方向未变

- 中美博弈进入边谈边斗、斗而不破的新阶段

美国弃欧、中欧联手:霸权终局的现实逻辑(2026慕安会定调)

一、美国“弃欧”实锤:从盟友变猎物

- 安全甩锅:逼欧洲军费提至GDP5%,大幅收缩对欧安保承诺,推动欧洲自担俄乌冲突成本,美俄私下谈停火、把欧洲晾在一边。

- 贸易收割:对欧加征高额关税、强推单边贸易规则,无视欧盟产业链与能源安全,盟友优先彻底沦为美国优先。

- 战略抛弃:跨大西洋信任崩塌,欧洲精英共识——美国不再是安全靠山,而是利益掠夺者。

二、欧洲转向:战略自主 对华靠拢

- 德法领衔:拒绝外部强加安全模式,推进欧洲军与战略自主,公开表态中欧是伙伴、不是对手。

- 务实合作:加速中欧经贸、新能源、关键矿产、数字领域对接,用对华合作对冲美国霸凌。

- 核心诉求:不选边、要自主,借中国平衡美国压力,守护欧洲利益与全球多边秩序。

三、中欧联手:戳破霸权的三大支点

1. 经贸去依附:共建稳定产业链,打破美元与美主导贸易规则垄断。

2. 多边反霸凌:坚守联合国宪章,反对单边制裁与强权政治,重塑国际公平正义。

3. 安全不结盟:欧洲走战略自主,中国走和平发展,合力终结霸权主导、零和博弈旧秩序。

四、本质判断:不是结盟,是大势所趋

- 美国战术收缩、战略霸凌未变,弃欧是优先自保、收割盟友的必然选择。

- 中欧联手是利益互补、理念契合、反霸同频,标志单极霸权彻底破产,多极化时代正式到来。

- 博弈长期化:边合作、边管控分歧,以稳定伙伴关系重塑全球格局。

三星HBM4全球首发量产,直接重塑全球HBM格局、推高价格、加速产能竞赛、重构AI供应链,并对产业链上下游产生连锁冲击。

一、市场格局:从SK海力士独大 → 韩系双雄垄断

- 格局剧变:2025Q3 SK海力士占57%-70%,三星仅20%-22%;2026年三星份额将突破30%,形成双寡头

- 美光出局:英伟达Vera Rubin订单全给三星 SK海力士,美光份额归零,被挤出第一梯队

- 三星翻身:靠HBM4技术领先 4nm Base Die 良率修复,重回高端HBM核心供应商

二、价格:量价齐升,HBM成AI算力“硬成本”

- HBM4涨价:较HBM3E** 51%,单颗合约价约560美元**(三星略高、SK海力士略低)

- HBM3E跟涨:头部厂商集中扩HBM4,挤压HBM3E产能,价格** 20%**

- 价值上移:HBM在下一代GPU成本占比显著提升,AI算力产业链价值向存储倾斜

三、产能:全球疯狂扩产,供需持续紧张

- 三星:平泽P4厂扩产,2026年HBM月产能25万片( 47%),2026年产能已售罄

- SK海力士:清州M15X投产,2026年底HBM月产能5.5-6万片,产能已被云厂锁定至2028年

- 挤压效应:80% 先进产能转向HBM,传统DRAM供应吃紧、价格普涨(2026Q1预计 55%-60%)

四、AI供应链:英伟达/AMD去单一依赖,安全优先

- 供应多元化:英伟达/AMD从单靠SK海力士 → 三星 SK海力士双供,降低断供风险

- 安全库存:英伟达要求供应商建6个月安全库存,进一步推高需求与价格

- AI加速:HBM4带宽3.3TB/s、功耗降30% ,推动AI服务器从多卡协同走向单卡大模型,算力密度跃升

五、对产业链(A股)的直接影响

- 材料(雅克科技):HBM4层数/用量提升,前驱体量价齐升,国产替代加速

- 封测(深科技):HBM4封测难度更高、单价更高,订单弹性大

- 模组(佰维/朗科):受益AI算力情绪与HBM4模组需求

- 设备/基板:先进封装设备、高导热基板需求爆发

一句话总结

三星HBM4量产=格局重构 价格暴涨 产能竞赛 AI算力加速 产业链价值上移,是2026年AI存储超级周期的关键引爆点。

$雅克科技(SZ002409)$

$深科技(SZ000021)$

$佰维存储(SH688525)$

只许西方涨价卡脖子?中国手握硬通货,该拿回定价权了!

美股大跌、金银跳水,西方一边压价资源,一边对我们卡脖子漫天要价:我们缺存储芯片,他们涨3倍;我们缺铁矿石,他们翻10倍;轮到他们缺铝、缺维生素、缺化工原料,却拼命压价,典型强盗逻辑!

过去他们玩双标:我缺你就涨,你缺我压价。现在时代变了——稀土、铝、维生素、硫磺酸、半导体前驱体,这些中国说了算的硬通货,必须以其人之道,还治其人之身!

西方双标,一目了然

- 我们缺芯片:美光、闪迪、西部数据疯涨,上游材料还被拿捏

- 我们缺铁矿:被天价盘剥多年,全靠中国铝业拿下西芒杜才破局

- 欧美缺铝、缺维生素:价格被刻意压制,不许涨

- 贵金属暴跌、资源承压:只为维护美元霸权,收割全球

中国定价权王牌,硬核反击

- 稀土:全球垄断,高端制造刚需,说涨就涨,卡不住我们

- 铝&镓:中国铝业领衔,产能与资源双龙头,欧美高端制造离不开

- 维生素:中国供给全球,新和成、浙江医药掌握定价权,他们缺也得买

- 硫磺酸/磷化工:云天化领衔,化肥、新能源、工业刚需,话语权在我们

- 半导体前驱体:雅克科技,国产替代核心,卡脖子变杀手锏

中国定价权核心概念股

- 中国铝业(601600):铝、镓、铁矿资源,全球定价权重器

- 中国稀土(000831):稀土战略龙头,硬通货之王

- 新和成(002001)、浙江医药(600216):维生素全球龙头

- 云天化(600096):磷化工、硫化工,刚需定价权

- 雅克科技(002409):存储芯片前驱体,国产替代核心

公道自在市场,实力决定价格!

我们不欺负人,但也绝不吃亏。中国有硬货,就该有硬价,拿回定价权,理直气壮!

$中国稀土(SZ000831)$$中国铝业(SH601600)$$新 和 成(SZ002001)$

2026:AI智能 大宗商品元年 核心逻辑与概念股

一、核心逻辑(短小精悍)

1. AI物理化刚需:算力基建、数据中心、液冷、HBM封装,铜/铝/锡/银需求指数级增长,AI是“用电 用金属”的重资产革命。

2. 供给刚性:矿山扩产周期10年 、ESG受限、品位下滑,供需缺口长期存在,价格易涨难跌。

3. 周期共振:全球资本开支上行 AI新需求 国产替代,传统周期变成长赛道。

4. 定价重估:铜=算力导电血液、锡=先进封装焊料、铝=散热刚需、稀土=永磁电机核心。

二、核心概念股(精简不啰嗦)

铜(AI核心首选)

- 紫金矿业:全球铜金龙头,资源储量 产量双优,业绩弹性最大

- 江西铜业:国内铜冶炼 加工龙头,产业链完整

- 云南铜业:高弹性铜标的,受益铜价上行

锡(先进封装刚需)

- 锡业股份:全球锡龙头,AI服务器/半导体封装焊料核心供给

铝(散热/轻量化)

- 中国铝业:铝 镓双料龙头,AI算力材料基底

- 云铝股份:绿色铝,成本优势突出

稀土/小金属(永磁/半导体)

- 北方稀土:轻稀土龙头,人形机器人/电机永磁刚需

- 湖南黄金:锑业龙头,光伏 半导体材料稀缺标的

AI算力 材料联动

- 雅克科技:HBM前驱体材料,AI上游核心

- 深科技:HBM封测龙头,算力硬件刚需

三、一句话总结

2026年AI从软件走向硬件,大宗商品从周期走向成长,铜锡铝稀土 AI材料龙头,是全年主线。

$紫金矿业(SH601899)$$云南铜业(SZ000878)$$湖南黄金(SZ002155)$

$云天化(SH600096)$$云铝股份(SZ000807)$$锡业股份(SZ000960)$

白银定价权争夺战及相关概念股名单梳理

一、白银现货期货价差巨大:博弈核心逻辑

1. 供需与库存:实物极度紧缺

- 全球连续6年短缺:2026年缺口约6700万盎司

- 可交割库存枯竭:COMEX注册仓单仅8200万盎司,上期所降至289吨(十年低位)

- 工业需求爆发:光伏银浆、AI算力、新能源车耗银激增

- 供给刚性:70%白银为铅锌/铜伴生,主矿增产有限

2. 金融博弈:纸白银 vs 实物白银

- 多空生死战:COMEX空头无货可交,面临逼仓违约

- 杠杆踩踏:CME上调保证金,投机多头爆仓、期货暴跌

- 套利失效:现货流动性枯竭,买现卖期无法执行

- 东西方撕裂:上期所/水贝现货显著高于COMEX,定价权割裂

3. 宏观与政策:定价权重构

- 美元体系松动:中国出口管制(一单一审)切断西方实物供给

- 标准壁垒:上期所99.99%国标 vs COMEX 99.9%,跨市套利受阻

- 交易逻辑切换:从“看美元/利率”转向“盯库存/抢实物”

二、谁主宰未来白银定价权?

1. 现状:美国仍占金融主导

- COMEX(纽约):全球最大白银期货市场,美元计价、交易量最大

- LBMA(伦敦):全球现货清算中心,传统定价枢纽

2. 趋势:中国实物话语权崛起(2026关键拐点)

- 供给端:中国精炼银占全球60%-70%,出口管制直接影响全球流通

- 实物端:水贝(深圳)、上期所形成实物定价锚,拒绝跟随期货暴跌

- 规则端:国标更高、交割更严,上海银影响力持续提升

3. 终局判断

- 短期(1-2年):COMEX仍主导金融定价,但实物溢价持续存在

- 中长期(3-5年):实物为王,中国凭借供给 库存 标准,逐步掌握全球定价权

三、A股白银概念股名单(按产业链)

上游:矿产银(纯银/高自给,弹性最大)

- 兴业银锡(000426):储量龙头,权益银3.06万吨,产量212吨/年

- 盛达资源(000603):A股最纯银标,自给率100%,毛利56%

- 湖南白银(002716):冶炼 资源,产量占全国10%

- 白银有色(601212):年产800吨,全产业链布局

中游:冶炼/伴生银(铜铅锌副产,稳健)

- 豫光金铅(600531)(未完待续)

$兴业银锡(SZ000426)$$湖南白银(SZ002716)$$盛达资源(SZ000603)$

续上:

中游:冶炼/伴生银(铜铅锌副产,稳健)

- 豫光金铅(600531):冶炼龙头,白银产量/销量A股第一

- 江西铜业(600362):铜业巨头,年产白银约600吨

- 云南铜业(000878):铜冶炼副产银,销量990吨

- 驰宏锌锗(600497):铅锌伴生银,年产约400吨

- 中金岭南(000060):铅锌龙头,伴生银国内第一(约800吨/年)

下游:白银应用(光伏/电子,需求端)

- 帝科股份(300842):光伏银浆龙头,耗银量大

- 苏州固锝(002079):银浆 电子元件

- 聚和材料(688503):光伏银浆,N型电池银浆放量

$帝科股份(SZ300842)$$驰宏锌锗(SH600497)$$聚和材料(SH688503)$

我国首艘,全球唯一!成功首航!2月14日,江苏勤丰船厂码头汽笛长鸣,国内首艘以甲醇为单一燃料的江海直达船舶——“创新19”轮正式启航,驶往宁波舟山港。这是我国首艘15000吨级甲醇单一燃料特定航线江海直达船舶,其首航标志着甲醇燃料在我国航运领域的商业化应用迈出关键一步。相关受益概念股梳理名单如下:一、核心受益(发动机/动力系统)

- 中国动力(600482):子公司中船河柴、七一一所(CS8L21M甲醇单一燃料发动机),创新19轮核心动力供应商 。

- 潍柴动力(000338):船用甲醇发动机研发领先,布局甲醇燃料动力系统。

- 全柴动力(600218):M100纯甲醇发动机技术,适配船舶/重卡场景。

二、船舶制造/设计

- 中国船舶(600150):旗下船厂承接甲醇动力船订单,含江海直达船、集装箱船。

- 中船防务(600685):布局绿色船舶建造,甲醇动力船业务拓展。

- 亚星锚链(601890):船用系泊链配套,受益新船订单增长。

三、甲醇燃料/绿色甲醇

- 宝丰能源(600989):绿醇龙头,大规模绿色甲醇产能,航运燃料核心供给。

- 新奥股份(600803):甲醇产能 船用燃料加注布局。

- 金牛化工(600722):甲醇产能20万吨/年,受益航运需求提升。

- 华鲁恒升(600426):煤制甲醇产能大,成本优势显著。

四、燃料供应/加注系统

- 厚普股份(300471):船用甲醇燃料供应系统,获CCS认证,长江流域示范应用。

- 致远新能(300985):船用LNG/甲醇燃料罐及加注系统。

- 中集安瑞科(03899.HK):船用燃料存储、加注设备龙头。

五、航运运营(率先采用)

- 招商轮船(601872):甲醇双燃料VLCC已交付,布局绿色船队 。

- 中远海控(601919):订造多艘甲醇双燃料集装箱船,新能源运力扩张 。

- 宁波海运(600798):江海直达航线为主,受益甲醇船规模化。

六、耐腐蚀材料/关键部件

- 宝钢股份(600019):船用耐醇腐蚀特种钢材。

- 中材科技(002080):复合材料船用部件,适配甲醇燃料环境。

加速推进可复用火箭研发 商业航天迎来融资潮

相关受益概念股名单梳理一下

一、可复用火箭 商业航天融资潮:核心受益股(按产业链)

火箭动力(心脏,复用核心)

- 航天动力(600343):液氧甲烷发动机龙头,多次点火/变推力,配套朱雀三号,市占80%

- 中天火箭(003009):固体发动机 回收辅助动力,适配快舟/长征

- 应流股份(603308):高温合金铸件,朱雀二号发动机叶片核心供应商

箭体结构 回收(骨骼 回收关键)

- 超捷股份(301005):商业火箭壳段/整流罩,朱雀三号独家一级尾段,单箭1000万

- 西部材料(002149):铌合金(SpaceX唯一中供) 钛合金栅格舵,回收市占60%

- 上海沪工(603131):箭体结构件,多家总装核心供应商

- 中航重机(600765):航空锻造龙头,机匣叶片市占60% ,支撑火箭结构

- 三角防务(300775):400MN模锻,火箭框/梁/壳体大型锻件

导航控制(回收精准度)

- 航天电子(600879):箭载计算机 惯导 捕获臂,回收全链条,着陆误差<10米

- 航天科技(000901):高精度惯导,蓝箭航天三年2.3亿订单

热防护 材料(复用寿命关键)

- 东材科技(601208):耐高温可复用热防护材料,打破国外垄断

- 中航高科(600862):碳纤维预浸料,航天复材市占50%

- 光威复材(300699):碳纤维全产业链,商业航天市占20%-25%

- 中简科技(300777):T1100超高强碳纤维,航天收入95%

发射服务 卫星(需求端)

- 中国卫星(600118):卫星制造龙头,中国星网核心供应商,年产能1000颗

- 中国卫通(601698):卫星运营,发射成本下降带动卫星扩容

- 航天晨光(600501):金属软管 热防护,航天科工配套

回收配套 地面服务

- 海兰信(300065):海上回收船智能导航/控制,海南商发项目中标

- 西测测试(301306):火箭总装测试,环境/性能检测

二、融资潮核心催化(2026年2月)

- 星际荣耀:50 37亿元D 轮,创民营火箭单笔融资纪录,用于双曲线三号入轨 海上回收

- 箭元科技/星火空间/易动宇航:密集融资,聚焦可复用火箭/电循环发动机

- 长光卫星:5亿元战略投资,低轨卫星组网加速

三、优先关注

(未完待续)