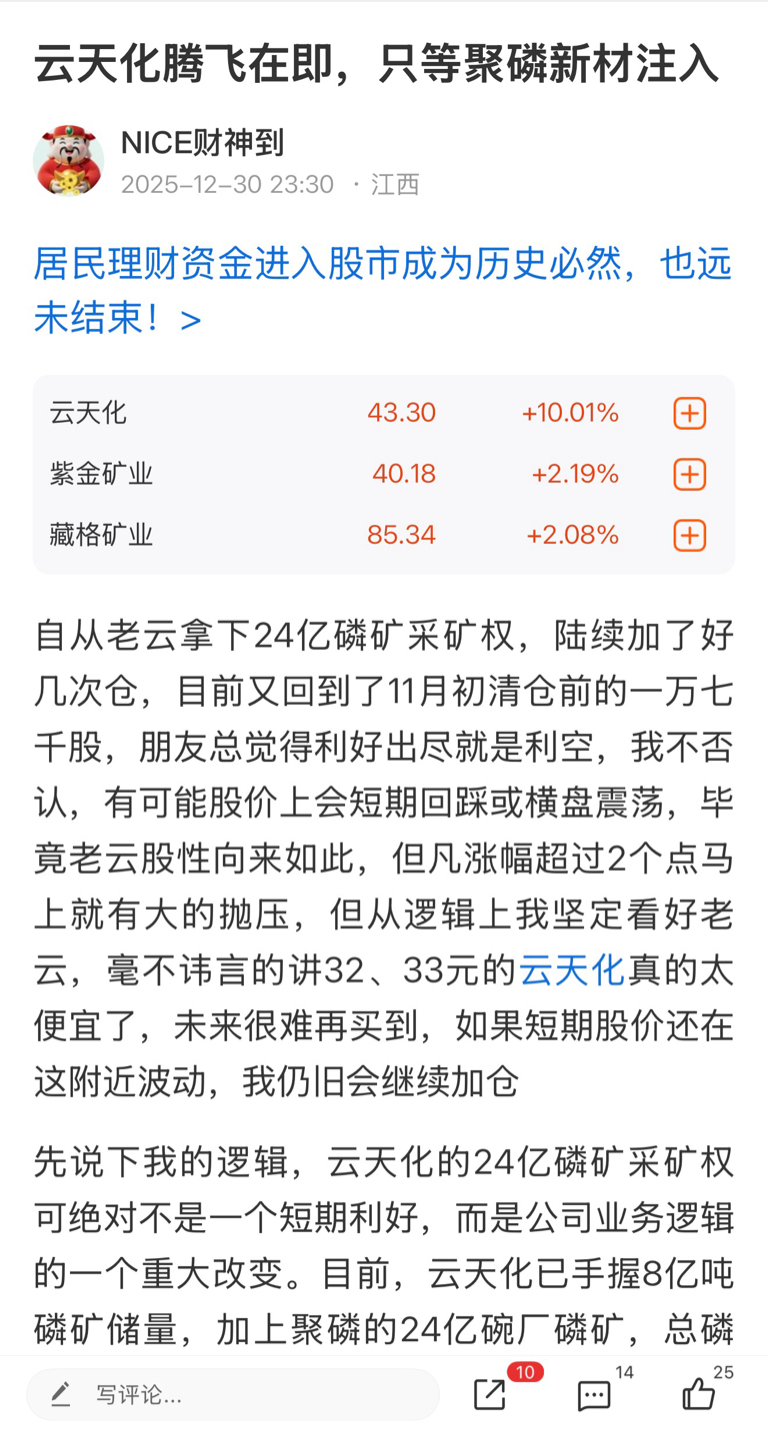

写在前头,我一直长期持有并看好云天化,一方面公司基本面非常扎实扎实,财务数据亮眼,且护城河深厚,公司行管理层结构稳定,行稳致远,最重要的是云天化旗下聚磷新材的镇雄碗厂24亿吨高品位的亚洲最大单体优质磷矿今年就将投产,云天化在股东大会多次承诺三年内会将聚磷新材注入上市公司主体,当聚磷新材真的注入母公司的那一时刻,才是股价真正腾飞之时,届时云天化市值千亿起步都太保守了,我去年的一篇关于云天化的长文已经讲的很详细,有兴趣的朋友可以先去翻看一下,这里就不再细致展开。

当美国把磷矿抬升至国家安全级战略资源,启动严格管控与战略储备时,全球资源格局的底层逻辑已经彻底改写。磷早已不是普通化肥原料,而是粮食安全的根基、新能源产业链的刚需、大国博弈中不可退让的硬通货,美国这一轮动作,本质就是抢磷、锁磷、控磷。

大国博弈的终极真相:谁掌控磷矿,谁就握住下一代工业与农业的双重命脉。

全球磷资源高度集中,摩洛哥、中国、俄罗斯占据了绝大部分储量,而中国是全球唯一具备完整磷化工全产业链的国家,话语权、定价权、供给权全部握在自己手里。美国越封锁、越管控,国内优质磷资源的战略价值,就越会被无限放大。

在这场全球磷资源重构中,云天化,就是站在最中心的绝对龙头。公司目前自身拥有磷矿储量约8亿吨,年开采能力达到1450万吨,无论储量还是产量,在国内都稳居第一梯队,一体化成本优势、规模优势、产业链优势,几乎没有对手。

真正决定云天化天花板的,是那颗早已锁定的超级磷矿——聚磷新材旗下镇雄碗厂磷矿。

这座矿并非普通矿山,而是资源量高达24.38亿吨、平均品位22.54%的亚洲最大单体优质磷矿,含金量与储量规模均达到世界顶级水平。更关键的是,云天化集团早已明确承诺,三年内将聚磷新材资产注入上市公司,这不是市场预期,而是摆在台面上、必须落地的刚性安排。

目前,上市公司云天化仅持有聚磷新材35%股权,属于重大影响但不具备控制权,财务层面不执行合并报表,仅按照权益法进行核算,利润按35%比例体现在投资收益当中,核心储量与资产也并未全部计入上市公司体系。

一旦注入完成,云天化的财务逻辑与资源体量将迎来史诗级跃变。

注入后,云天化将实现对聚磷新材的控股并表,碗厂磷矿24.38亿吨储量将100%归属上市公司,叠加自身8亿吨磷矿储量,总储量将一举达到32.38亿吨,占全国查明磷矿储量近94%。这一数据直接奠定云天化中国断层第一、全球排名第二的地位,仅次于摩洛哥国家矿业公司OCP,同时登顶全球第一大上市磷矿企业,与全球所有同行拉开绝对身位。

储量决定高度,注入决定空间,云天化的逻辑从来不是炒题材,是硬资产重估。

对比行业内其他企业,贵州磷化约10—15亿吨,兴发集团约4亿吨,湖北宜化约1.3亿吨,注入完成后的云天化,一家体量顶得上数家同行之和,高品位、大规模、长年限的资源优势,足以支撑公司未来超200年的持续开采与发展。与此同时,碗厂磷矿已正式取得采矿证,2026年开工建设、2028年全面达产,远期年产能可达1500万吨,资源红利与产能红利将同步落地。

美国把磷抬升到国家安全级别,本质就是供给端的长期收缩,而新能源、现代农业带来的需求,还在持续向上爆发。一紧一松之间,磷的战略属性、商品价格、资产估值,都会迎来系统性抬升。

云天化,就是中国磷资源安全的压舱石,也是全球磷格局里的中国底牌。

从美国战略锁磷,到国内资源重估,再到云天化现有产能打底、聚磷新材从参股不并表走向控股全额并表,最终实现储量登顶全球第二,整条逻辑清晰、刚性、完全闭环。它不是简单的周期波动,而是从普通化工股,向国家级战略资源核心资产的彻底蜕变。

美国越紧张,磷的价值越清晰;

资源越稀缺,龙头的壁垒越牢固。

云天化这一步,早已踩在时代最大的资源主线上。 #炒股日记# #复盘记录# #社区牛人计划# $云天化(SH600096)$ $芭田股份(SZ002170)$ $金正大(SZ002470)$

#炒股日记# #复盘记录# #社区牛人计划# $云天化(SH600096)$ $芭田股份(SZ002170)$ $金正大(SZ002470)$