黄仁勋一口古越龙山!低度黄酒掀翻高度白酒消费天局?

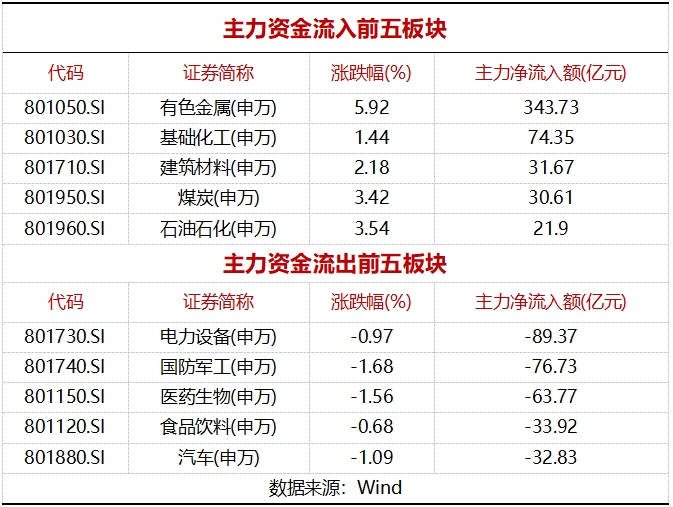

中国铝业涨停 vs 茅台失血32亿!A股风格彻底变了?

华人首富黄仁勋的一杯古越龙山,喝出了中式酒饮的时代新风口!这位科技大佬逛完上海菜场,婉拒高端白酒的商务标配,独品14度的绍兴黄酒,不仅刷爆全网,更撕开了低度黄酒取代高度白酒的消费新序幕——这杯温润的黄酒,喝的是文化底蕴,更是万亿酒市的消费重构,低度化、健康化的新潮流,正以势不可挡之势,改写酒饮江湖的游戏规则!

黄仁勋的选择从不是偶然,而是消费趋势的硬核印证。当高度白酒的辛辣成为年轻人的“饮酒壁垒”,当商务酒局的拼酒文化让位于轻松的佐餐小酌,低度黄酒的优势早已藏在消费需求的底层逻辑里。古越龙山这杯酒,14-18度的低度适配国际烈酒通行阈值,温润醇厚不呛嗓,契合了当代人“喝得少、喝得好、喝得健康”的核心诉求;非遗工艺酿出的陈香与复合风味,既满足了品质追求,又让饮酒回归愉悦本质,反观高度白酒,正遭遇代际更替的消费断层,五粮液调研显示年轻人对白酒的喜爱度仅19%,超60%的年轻群体偏爱低度酒,黄仁勋的一口选择,正是千万消费者的集体心声!

更关键的是,黄酒的崛起,踩中了酒市三重变革的黄金节点,取代高度白酒的逻辑硬核又扎实!其一,健康消费成主流,当代人拒绝酒精的过度刺激,低度黄酒的温和属性,适配家庭佐餐、朋友小聚、商务轻饮等全场景,完胜高度白酒的“场景单一化”;其二,文化回归正当时,黄酒作为中式酒饮的源头,承载着江南文化与文人雅韵,黄仁勋喝家乡黄酒的文化认同,戳中了国人对传统酒文化的情感共鸣,而高度白酒的“面子消费”正在褪色;其三,产业升级补短板,以古越龙山为代表的黄酒企业,正加速年轻化、高端化布局,从高端陈酿到创新品类,黄酒早已摆脱“老人酒”标签,200-300元的高端款让普通人也能喝到“大佬同款”,性价比与体验感双在线。

反观高度白酒,正陷入增长瓶颈的多重困境。酒企扎堆降度却难破技术壁垒,低度白酒易浑浊、口感寡淡的问题迟迟难解,而黄酒早已将低度工艺做到炉火纯青;年轻消费群体持续流失,高度白酒的营销话语体系与年轻人脱节,酒旅融合、场景创新仍显生硬;更重要的是,高度白酒的消费场景正不断被挤压,当商务酒局变得轻量化,当家庭消费成为主流,高度白酒的“拼酒属性”早已不合时宜。而黄酒凭借低度优势,轻松切入餐饮、商超、线上等全渠道,2025年低度酒市场规模突破740亿元、年增25%的增速,更是给黄酒的崛起添上了最强劲的产业底气!

黄仁勋的一口古越龙山,更是黄酒国际化、大众化的绝佳契机。这位科技大佬的全球影响力,让低度黄酒走出国门,成为中式酒饮的新名片;而“人人喝得起的大佬同款”,更让黄酒打破圈层壁垒,从区域酒饮走向全国爆款。这背后,是黄酒产业的厚积薄发,更是消费趋势的不可逆:酒饮江湖的竞争,早已不是度数的高低比拼,而是谁能读懂消费者的真实需求。低度黄酒以健康为基、文化为魂、体验为王,完美契合了新时代的消费逻辑,取代高度白酒,不是昙花一现的潮流,而是水到渠成的必然!

一杯古越龙山,喝醒了沉睡的黄酒产业,更喝出了酒市的新未来。当黄仁勋为低度黄酒代言,当年轻群体为健康饮酒投票,当产业升级为黄酒赋能,低度黄酒的崛起,早已不是单点爆发,而是全面开花的时代浪潮。酒饮江湖的天局已变,高度白酒的独霸时代终将落幕,而以黄酒为代表的低度酒饮,正迎着消费升级的东风,开启属于自己的黄金十年!这杯低度的美好,才刚刚开始!

附:

中国铝业涨停 vs 茅台失血32亿!A股风格彻底变了?

一面是中国铝业放量封板、千亿成交创十年新高,一面是茅台资金失血32亿、消费龙头走弱震荡,A股市场的涨跌画面切换,让投资者直呼“风格天平真的倾斜了”!这并非简单的板块轮动,而是产业红利、资金逻辑、估值重构的三重共振,A股正从“核心资产独美”走向“产业主线为王”,新的投资浪潮已然开启!

中国铝业的涨停,从来不是孤军奋战的偶然。国网4万亿电网投资引爆铝代铜史诗级需求,成本暴击+技术突破让铝成为电网建设的“性价比之王”,单条特高压线路用铝就能省下数亿元成本;叠加双碳政策锁定电解铝产能、海外供给受阻,铝价中枢抬升已成共识,高盛更是大幅上调铝价预测,给足市场信心 。更关键的是,中字头价值重估的东风劲吹,央企市值管理考核落地,中国铝业凭借全产业链龙头优势,将电网升级、新能源轻量化的产业红利握在手中,117亿成交额、19亿主力净流入,是资金用真金白银为产业趋势投票 !这波涨停,是周期资源品的价值回归,更是实体产业红利的硬核兑现。

反观茅台的资金流出,并非消费板块的“至暗时刻”,而是A股资金的理性再平衡。当市场从“估值修复”转向“盈利驱动”,资金自然会从高估值的传统核心资产,向有明确业绩增量、强产业催化的赛道倾斜 。茅台的短期调整,是市场风格切换中的正常现象,而非消费板块的逻辑崩塌,毕竟消费刚需仍在,只是在产业红利爆发的当下,资金有了更优的选择。

这场涨跌对比的背后,是A股风格的深层变革:告别单赛道独领风骚,迎来多主线百花齐放,业绩有支撑、产业有故事、政策有加持的标的,才是资金的“心头好” !头部券商早已预判,2026年的A股,将从科技一骑绝尘转向科技成长、中企出海、周期资源品三主线并行,中国铝业所在的周期资源品,更是被视为科技之后的新主线,供需缺口+政策红利+全球定价权角逐,让周期股迎来估值重估的黄金期 。

有人问,A股风格是不是彻底变了?答案是,A股的投资逻辑越来越清晰:脱虚向实,拥抱实体产业;弃伪存真,坚守业绩主线。茅台等消费龙头的长期价值仍在,但中国铝业们的崛起,印证了产业趋势才是A股最硬核的上涨动力。从电网升级到铝代铜,从新能源轻量化到全球资源品定价权,这些扎根中国经济转型的赛道,正在孕育新的核心资产。

不必纠结于一时的风格切换,更应看到A股的底层逻辑升级:慢牛格局下,盈利驱动成为核心,那些踩准产业政策、手握业绩增量的标的,终将穿越轮动,走出长牛行情 !中国铝业的涨停,是一个信号,更是一个起点——A股的投资舞台,正为那些拥抱产业变革的企业敞开,而这,正是中国经济转型带给资本市场的最大红利!

#段永平谈茅台:当前股价“真的不贵”# $贵州茅台(SH600519)$ $古越龙山(SH600059)$ $中国铝业(SH601600)$

以下按“全产业链/资源”“绿色水电铝”“高端加工”“细分加工/再生铝”四类梳理铝业板块核心公司,数据截至2026年1月29日。

全产业链/资源龙头

- 中国铝业(601600):央企铝业龙头,铝土矿储量国内第一、海外约18亿吨,覆盖氧化铝/电解铝/铝加工全环节,抗周期能力强,受益铝价上涨与“铝代铜”。

- 天山铝业(002532):“氧化铝-电解铝-高纯铝-加工”一体化,海外铝土矿 新疆能源成本优势,高纯铝与铝箔深加工增长快。

- 南山铝业(600219):印尼铝土矿 氧化铝自给100%,高端铝加工龙头,供货空客/波音/特斯拉,汽车板与航空板等高附加值产品占比高。

- 神火股份(000933):煤电铝一体化,电解铝产能约170万吨,铝箔产能14万吨,下游覆盖新能源客户,成本控制能力突出。

- 中孚实业(600595):参股铝土矿 配套氧化铝,煤电铝一体化,聚焦易拉罐料、双零铝箔等精深加工,再生铝添加比例高。

绿色水电铝标杆

- 云铝股份(000807):云南水电铝一体化,碳足迹低,产品含氧化铝、铝锭、铝型材等,受益绿电政策与出口需求,产能约300万吨。

- 焦作万方(000612):电解铝年产能42万吨,依托河南区位与电力优势,聚焦铝液、铝锭及铝合金制品,成本优势明显。

高端加工龙头

- 常铝股份(002160):铝板带箔研发生产,产品用于汽车热交换、医药包装等,新能源汽车轻量化带动需求增长。

- 华峰铝业(601702):汽车热交换器铝材龙头,供货特斯拉/比亚迪等,产能持续扩张,受益汽车轻量化趋势。

- 永茂泰(605208):汽车用铝合金及零部件供应商,一体化压铸铝合金材料量产,绑定主流车企。

细分加工/再生铝

- 闽发铝业(002578):建筑铝型材为主,布局工业型材,受房地产周期影响,正拓展新能源领域应用。

- 怡球资源(601388):再生铝龙头,回收废铝加工成铝合金锭,海外产能布局完善,受益再生铝政策红利。

- 顺博合金(002996):再生铝合金锭生产商,下游覆盖汽车/家电/3C,产能扩张与客户结构优化推动增长。

其他相关标的

- 中色股份(000758):老挝铝土矿资源丰富,聚焦海外铝土矿开发与氧化铝项目,受益海外资源布局与产能释放。

- 明泰铝业(601677):铝板带箔加工龙头,产品用于新能源电池壳、汽车轻量化等,产销规模与盈利能力行业领先。

国际金银价格冲高后出现大幅回落,现货白银日内跌幅扩大至8%,报107美元/盎司。现货黄金日内跌幅扩大至5%,报5137.34美元/盎司。今日盘中,现货黄金、白银分别上涨3%、4%,刷新历史新高。

WTI原油涨幅收窄至2%,布伦特原油涨超2%。两者此前涨幅一度触及5%。

中铝破局:十八载蛰伏迎资源大年,补涨行情箭在弦上

2007年上市巅峰60元、万亿市值的中国铝业,历经十八载行业周期洗礼,复权股价仅16元,与站上历史新高的江西铜业形成鲜明反差,龙头估值洼地尽显,而当下资源超级周期的东风,正让这颗“白菜价”铝业龙头迎来价值重估与补涨的双重契机,60元目标并非空谈!

作为全球铝业龙头,中铝的基本面早已今非昔比,绝非单纯的周期股可比。公司手握27亿吨铝土矿资源,自给率达78%,配套煤炭、电力、碳素全产业链布局,成功将成本牢牢锁定在行业前列;2025年前三季度归母净利润108.72亿元创同期新高,资产负债率降至46.38%,财务结构持续优化,30%的分红率更彰显股东回报诚意,业绩与财务质量双升,为股价上行筑牢根基 。

资源超级时代下,铝行业供需格局迎来质变,中铝的成长逻辑愈发清晰。国内电解铝产能触及天花板,开工率超97%,海外供应扰动不断,叠加全球库存低位,铝价上行支撑强劲;而新能源汽车、光伏储能、电网升级带来的铝需求爆发,叠加“铝代铜”“铝代钢”的材料替代趋势,进一步打开行业成长空间 。更重要的是,中铝绿电铝占比达35%,欧盟碳关税下溢价空间持续释放,高端铝材在航空航天、半导体领域实现进口替代,从传统周期龙头向绿色高端材料平台转型,估值却仍停留在周期股低位,严重低估的现状亟待修正 。

同为有色龙头,江西铜业凭借铜价高位与产能优势股价创出新高度,机构抱团抢筹尽显龙头价值。而中国铝业,坐拥铝行业供需紧平衡的时代红利,手握全产业链成本优势与高端化转型的成长底牌,却仍在估值山脚下蛰伏。

十八年磨一剑,中铝已褪去昔日高负债的包袱,迎来业绩、行业、估值的三重共振。资源超级周期的浪潮已至,铝业龙头的补涨行情蓄势待发,60元的目标,是对中铝价值重估的期待,更是资源大年下龙头归来的必然!

$江西铜业(SH600362)$

获利了结压顶贵金属剧烈震荡:白银一度跌超8% 黄金最大回撤500美元

周四(1月29日)纽约时段

中国铝业:公司及力拓拟通过合资公司收购巴西铝业68.596%股权

每经AI快讯,1月30日早间,中国铝业在港交所公告,公司、力拓与沃特兰亭订立股份购买协议,据此,公司及力拓拟通过合资公司以现金方式收购沃特兰亭持有的巴西铝业446,606,615股普通股(占其已发行股份总数的68.596%),代价约为46.89亿雷亚尔(约合人民币62.86亿元)。合资公司拟由公司之附属公司中铝香港通过其附属公司与力拓共同出资在巴西设立,中铝香港之附属公司与力拓拟分别持有合资公司67%及33%的股权。本次收购完成后,合资公司及目标公司均将成为公司的附属公司,其财务业绩均将合并到公司账目中。

文章来源:每日经济新闻

原标题:中国铝业:公司及力拓拟通过合资公司收购巴西铝业68.596%股权

2026再度迎来全球货币超发,怎么办?

三大硬通货,长期跑赢印钞机