随着英伟达Rubin等下一代AI芯片热功耗突破2000W大关,传统风冷与常规液冷技术已逼近物理极限。据台湾供应链消息,英伟达要求供应商紧急开发微通道水冷板(MLCP)技术,其成本高达现行方案的5-7倍,标志着液冷散热正式从“可选”升级为“刚需”。在这一场由算力功耗飙升引发的散热技术革命中,望变电气凭借前瞻性的技术布局与制造能力,有望在液冷服务器爆发浪潮中占据核心地位。

一、需求爆发:AI芯片功耗失控,液冷从“辅助”变“核心”

英伟达Rubin平台功耗预计攀升至2.3kW,远超现有冷板负荷,迫使行业在2026年前必须实现MLCP技术量产。此类微通道液冷方案通过直接接触芯片导热,缩短传热路径,效率提升数倍,但技术壁垒极高——涉及精密微通道设计、液体渗透率控制及跨环节协作(散热厂、封装厂、组装厂)。

行业数据显示,若GPU全面转向MLCP,单芯片散热成本增幅达5-7倍,但相较于AI算力停机损失,散热投入已成“必要代价”。 Boyd公司五百万块液冷板的交付仅是起点,未来超大规模数据中心液冷渗透率将从当前不足10%向50%以上跃升,打开百亿级市场空间。

二、望变电气优势:电力电子技术积淀与智能制造协同

望变电气虽以输配电设备闻名,但其在高精度金属加工、流体动力学设计及热管理材料领域的积累与液冷技术高度协同:

精密制造能力:MLCP核心在于微通道加工与密封工艺,公司旗下智能化产线具备精密冲压、焊接技术,可适配液冷板对公差与可靠性的严苛要求;

材料科学突破:均热片(Vapor Chamber)作为MLCP关键辅材,需兼顾导热性与耐压性,公司已在新型复合材料研发中取得突破;

电力电子热管理经验:公司传统业务涉及变压器散热方案,对大型设备热管理有多年数据积累,可快速迁移至服务器液冷系统设计;

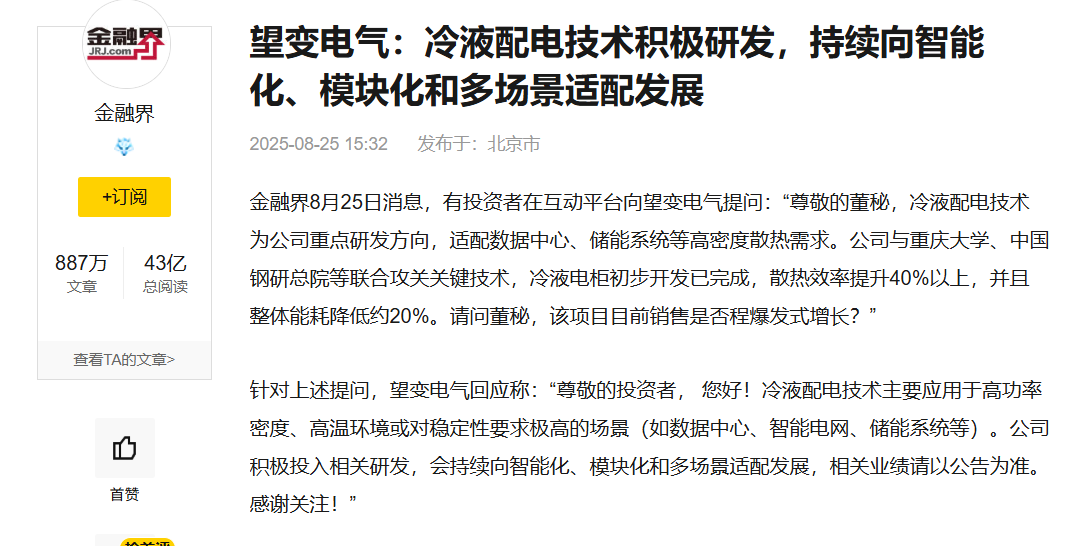

技术研发进展:望变电气已与重庆大学、中国钢研总院等机构联合攻关冷液配电技术,初步开发的冷液电柜可实现散热效率提升40%以上,整体能耗降低约20%,适配数据中心、储能系统等高密度散热场景。

三、战略卡位:绑定头部客户,切入增量市场

望变电气近年来持续加大液冷技术投入,与国内头部服务器厂商、数据中心运营商联合开发新型液冷方案:

成本控制能力:国内产业链配套完整,较海外供应商(如Boyd)更具成本弹性;

快速响应机制:MLCP技术仍处于迭代期,公司可通过与客户共同试错加速产品优化;

政策红利加持:东数西算、新基建等政策推动绿色数据中心建设,液冷作为降低PUE的核心手段,获政策强力牵引 ;

生态合作深化:公司2023年与清安储能达成战略合作,共同推出“智能箱变+液冷系统”一体化解决方案,已成功应用于重庆望变长寿综合智慧零碳电厂等项目,实现能源利用效率96%以上。

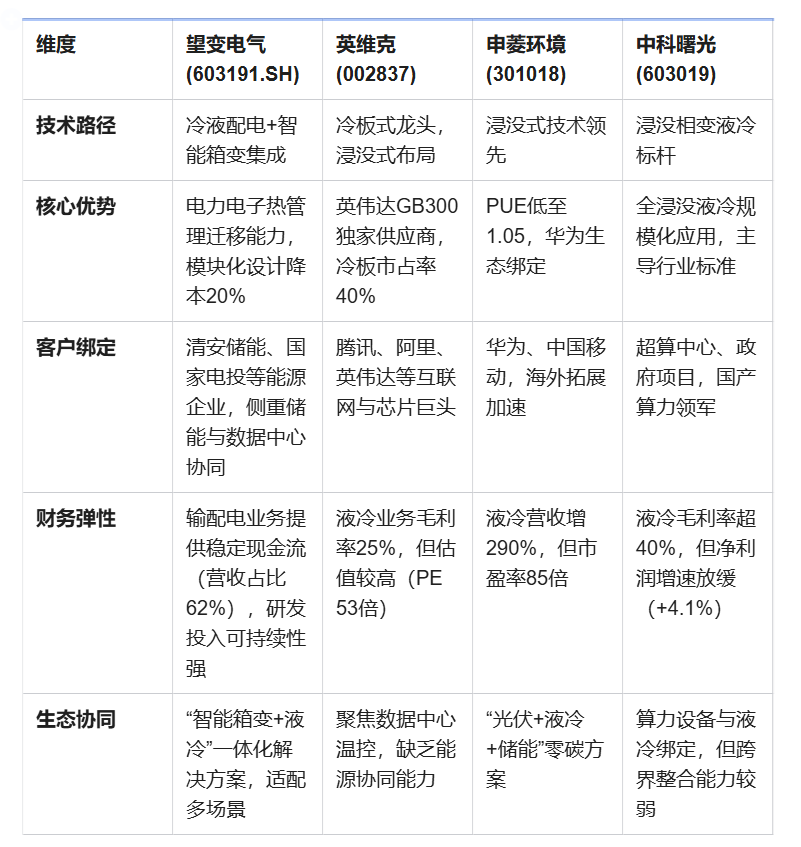

四、横向对比:望变电气的差异化竞争优势

在与液冷领域主要上市公司(如英维克、申菱环境、中科曙光)的对比中,望变电气展现出独特定位与后发潜力:

望变电气的差异化优势体现在:

跨领域技术融合:传统输配电技术与液冷散热结合,推出“冷液电柜”等创新产品,能耗降低20%,而竞品多局限于单一温控环节;

场景适配灵活性:通过智能箱变集成液冷系统,同时服务数据中心与储能场景,竞品如英维克、申菱环境仍以数据中心为主;

成本控制能力:模块化设计使系统整体成本降低20%,而浸没式液冷主流厂商(如申菱环境)初期投资成本高达5-8万元/机柜 ;

政策响应效率:紧抓“东数西算”绿色PUE要求,液冷方案与西部新能源消纳场景直接耦合,竞品多聚焦东部超算中心。

结论:液冷赛道的“跨界黑马”

AI算力需求爆发不可逆,散热技术迭代已从“按需升级”转为“生存刚需”。望变电气凭借高端制造基因与热管理经验,有望在液冷赛道实现从“零部件供应商”到“系统解决方案商”的跃迁。短期看MLCP替代增量,长期看全域液冷生态布局,公司或成AI基础设施革命中的“隐形冠军”。

$望变电气(SH603191)$$英维克(SZ002837)$$中科曙光(SH603019)$#英伟达推MLCP液冷!成本提高3-5倍##炒股日记##复盘记录#