历时两年半,期间经历过调低募资额、调整用途后,上能电气(300827.SZ)的16.48亿元定增扩产项目终获批。

11月23日,上能电气发布公告称定增项目获证监会同意注册,该项目主要用于光伏逆变器及储能变流器的扩产,其中分布式光伏逆变器更是计划扩充“十倍”产能。在反内卷的光伏行业内逆势扩产,上能电气底气何在?

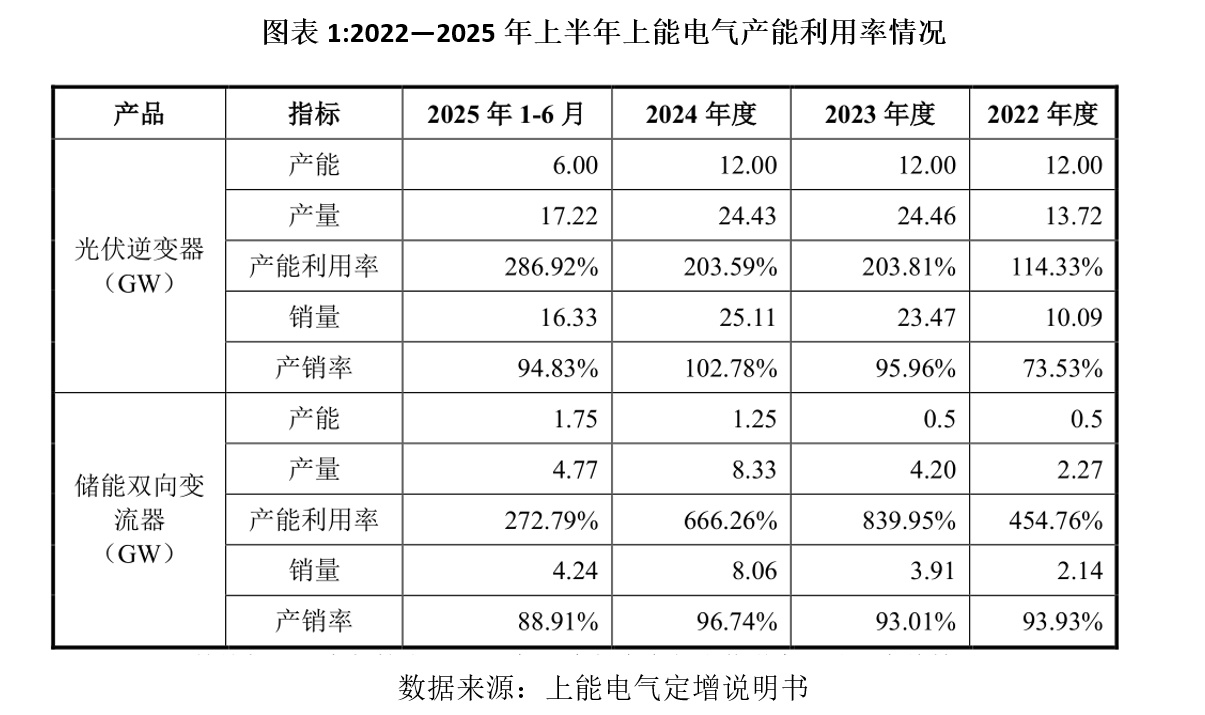

定增说明书显示,2023年以来,上能电气产线长期高负荷运行,产能利用率均超过200%。2024年以来,上能电气营收增幅大幅回落,或与产能受限有关,扩产需求较大。

不过需要注意的是,除上能电气外,也有多家逆变器上市公司通过增发、可转债等多种方式扩充产能。受储能市场爆发刺激,逆变器行业仍处于扩产周期。而上能电气的扩产项目建设期为两年,行业扩产潮后需警惕产能过剩风险。

11月27日,就扩产合理性、行业产能、海外收入、销售费用等问题,时代商业研究院向上能电气发函并致电询问,截至发稿,对方仍未回应相关问题。

产能利用率超200%

上能电气的定增扩产与产能严重不足有关。定增说明书显示,自2022年以来,上能电气的光伏逆变器产能便无增长,均为12GW/年,随着产量提升,光伏逆变器产能利用率长期高于200%。

储能变流器的产能利用率更为夸张,2023年的产能利用率甚至高达849.95%。此后,上能电气的储能变流器产能有所增长,但随着储能市场高速增长,其产能利用率仍维持高位。上能电气在定增说明书中表示,因目前储能设计产能较小,2022年以来仍存在与光伏逆变器共用产线情况。

上能电气早已意识到产能不足的情况,此次定增计划早于2023年5月便已首次发布预案,但定增计划进展缓慢,期间还经历了拟募集资金规模缩减。

今年2月,上能电气将募资总额上限从25.5亿元下调至16.5亿元(约缩水35%),并调整了募投项目内容。募投项目之一的“年产25GW组串式光伏逆变器产业化建设项目”的拟投入资金从最初的10.4亿元降至8.9亿元,用于补充流动资金的募投资金也从7.5亿元降至1.5亿元。

此外,募投项目“年产10GW储能变流器、10GWh储能系统集成及20万台光储一体机建设项目”修改为了“年产15GW储能变流器产业化建设项目”,相应的募投资金投入也从7.6亿元降为6.1亿元。

随后于今年10月,上能电气的定增计划获得深交所审核通过,11月24日获得中国证监会同意注册的批复。

本次定增项目的产能扩充规模庞大,大功率组串式光伏逆变器、分布式光伏逆变器、储能变流器扩产倍数分别为2.78倍、10.00倍、2.73倍,其中分布式光伏逆变器扩产倍数达10倍,扩产完成将大幅减缓产能不足压力。

对于分布式光伏逆变器十倍扩产的合理性,上能电气在回复第二轮审核问询函时表示,尽管部分海外市场需求下降,但全球分布式光伏市场需求仍有望持续增长,且公司现有产能不足,制约业务发展,因此大幅扩产具有合理性。

扩产进度方面,两大扩产项目的建设期均为两年。从半年报来看,两个项目的投资进度仍较低。截至今年上半年末,“年产25GW组串式光伏逆变器产业化建设项目”仅投入7.77万元,“年产15GW储能变流器产业化建设项目”投入了4983.53万元。

逆变器行业扩产潮延续

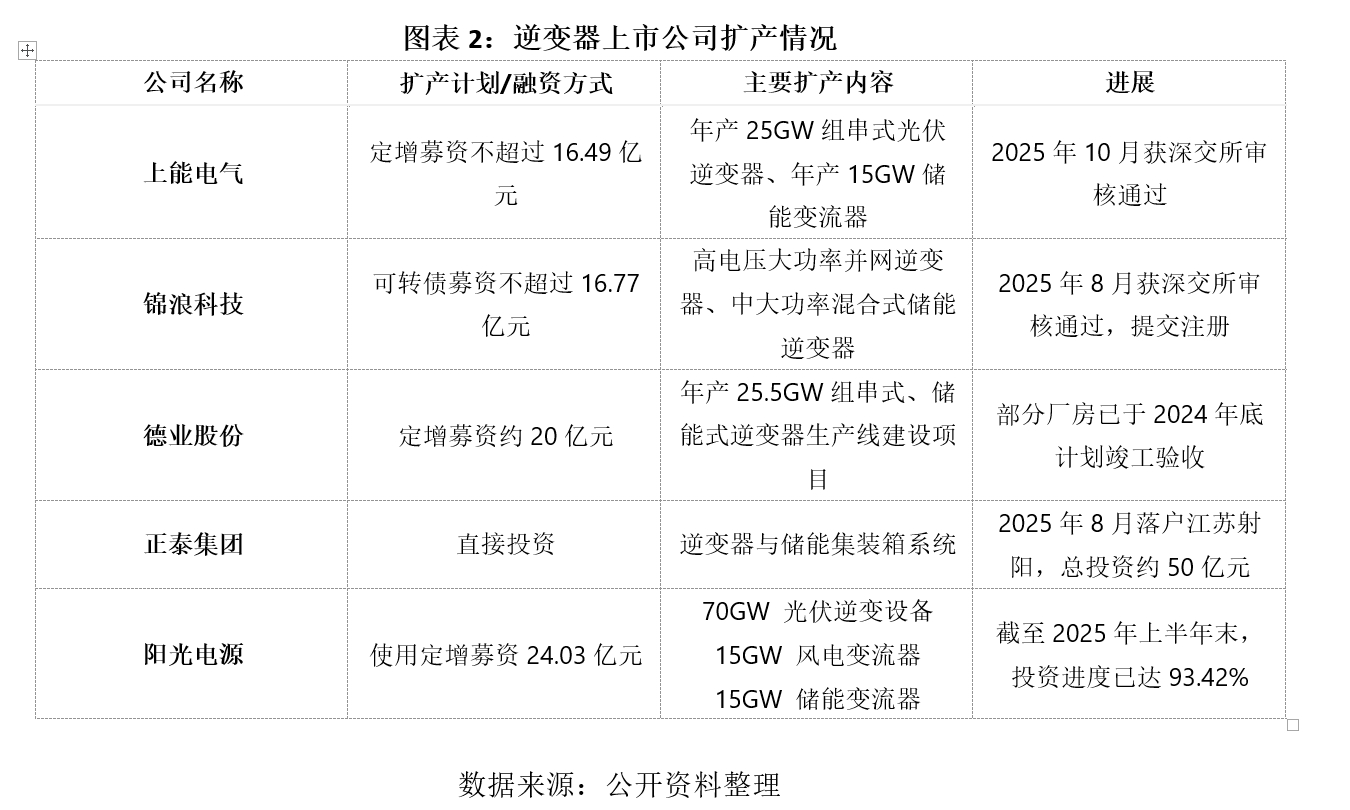

实际上整个逆变器行业均处于扩产潮中。据不完全统计,锦浪科技(300763.SZ)、德业股份(605117.SH)、正泰集团、阳光电源(300274.SZ)等逆变器上市公司计划/正通过增发、可转债等多种方式积极扩大产能。

储能市场的高速增长带来的逆变器第二增长曲线,是众多企业扩产的重要原因。据CNESA统计,2024年,全球新型储能新增投运规模达到74.1GW/177.8GWh,同比增长62.5%/61.9%,中国新型储能新增投运43.7GW/109.8GWh,同比增长103%/136%。

今年储能延续高增长的态势,据CNESA统计,今年前三季度国内新增储能装机规模32.0GW/81.6GWh,同比增长37%/42%,保持较快增速。上能电气的储能变流器国内出货量在2021至2024年间连续四年排名前二,客户覆盖国家电投、大唐、中核等主流央企集团。

尽管出货量排名靠前,但或受限于产能与产品价格下降,2024年以来,上能电气储能产品的收入增速较慢。2022—2025年上半年,上能电气的储能产品收入分别为10.22亿元、19.27亿元、19.28亿元、5.6亿元,2024—2025年上半年同比增速分别为0.5%、10.45%。

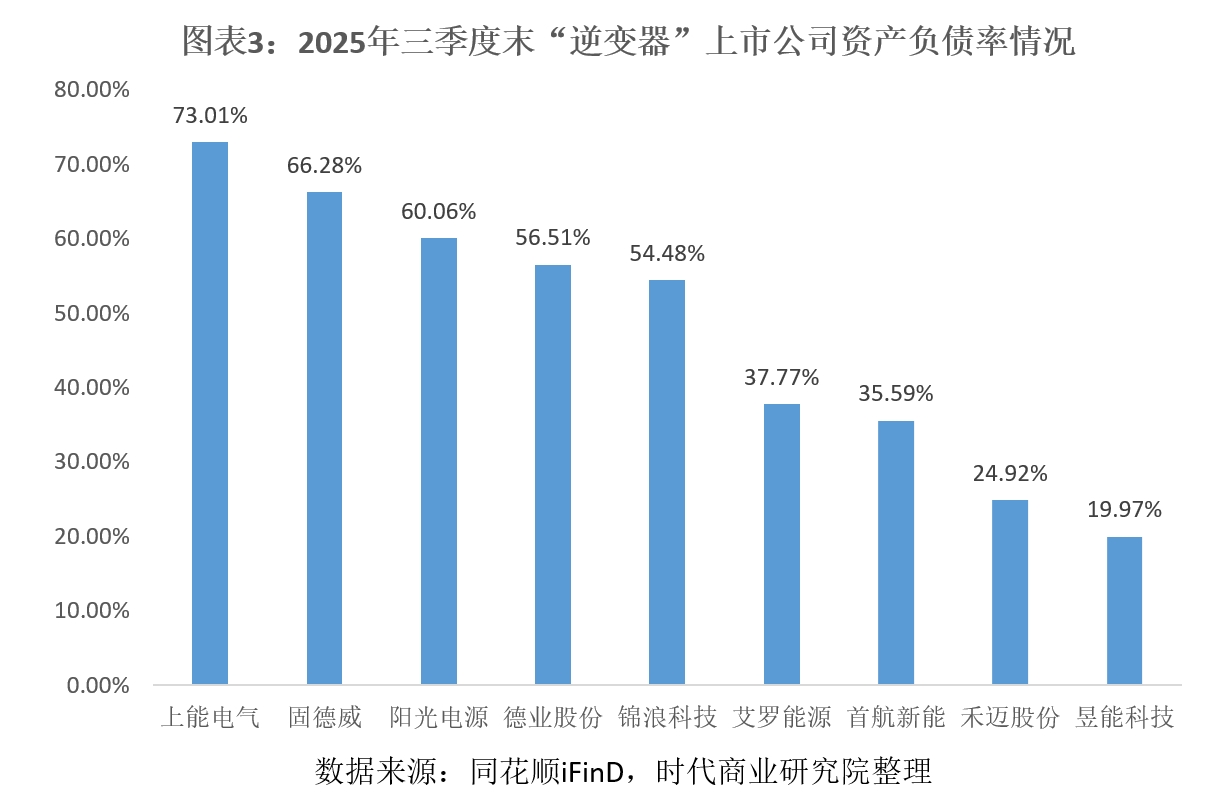

资产负债率超70%,业内居首

资产负债率偏高,也是上能电气通过定增募资扩产的原因之一。同花顺iFinD显示,截至今年三季度末,上能电气的资产负债率达73.01%,在逆变器上市公司中排名第一,超过平均值47.62%。

从结构来看,截至今年三季度末,上能电气的负债主要为21.76亿元的短期借款、35.38亿元的应付票据及应付账款,同期末货币资金为18.03亿元,短期偿债风险整体可控。

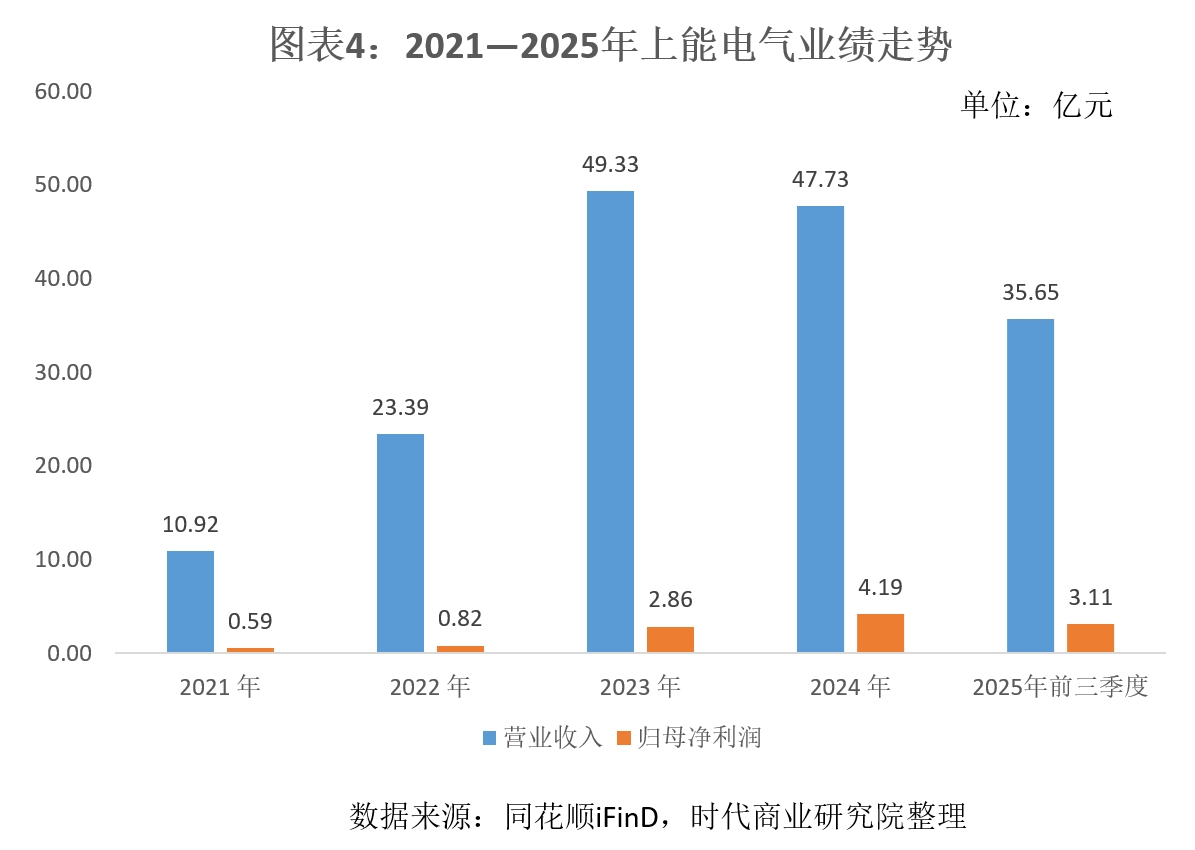

成长性方面,业绩在经历2022—2023年的翻倍式增长后,或受限于产能,2024年以来上能电气业绩增速大幅回落。

2022年上能电气营收增长主要受储能产品爆发驱动;2023年则是光储产品齐头并进的结果;2024年尽管营收略有下滑,但受高毛利率的海外市场收入增长带动,归母净利润进一步增长至4.19亿元,再创历史新高。

2025年上半年,上能电气的海外收入延续高增长态势,同比增长105.85%,占总收入的比重也提升至44.73%,而中国大陆收入却同比减少16.81%。这或与产能不足下,产能优先满足高毛利率的海外市场有关。2024年,上能电气的海外业务毛利率达32.74%,远超中国大陆业务毛利率(19.76%)。

核心观点:亟待扩产,关注建设速度

结合高产能利用率及业绩增速放缓来看,上能电气当前的产能瓶颈十分明显,尽管产能可以长期超负荷运行,但也逐渐到达极限,亟待扩产。

受储能高增长刺激,当前逆变器行业整体处于扩产周期,同行扩产规模同样较大。但上能电气的扩产项目建设期需两年,且当前进度仍较低,需警惕投产时行业产能过剩的风险。