近日,万隆光电(300710)发布关于筹划重大资产重组停牌的进展公告称,公司正在筹划发行股份及支付现金购买浙江中控信息产业股份有限公司(以下简称“中控信息”)控制权,拟同步收购其他股东所持中控信息股份,并募集配套资金。目前,公司及有关各方正在积极推进本次交易的相关工作,相关各方正在就交易方案进行协商、论证和确认。

根据此前公告,本次交易构成关联交易,经初步测算,本次交易预计构成重大资产重组,不构成重组上市。公司股票自2025年12月4日开市时起开始停牌。公司预计在2025年12月18日前按照《公开发行证券的公司信息披露内容与格式准则第26号——上市公司重大资产重组》的要求披露相关信息。

公告显示,万隆光电已与杭州汇格、宁波云吟、杭州智格三家合伙企业签署《股份收购意向书》,三者合计持有中控信息 53.0397% 的股份,这意味着交易完成后,万隆光电将实质性掌控标的公司。其余股东的交易意向尚在协商中,最终确定的交易对方以后续披露的公告为准。

值得一提的是,最新市值仅25.6亿元的万隆光电拟收购营收规模近9倍于己、估值约32亿元的中控信息控制权,被市场普遍视为一场“蛇吞象”的跨界并购。

资料显示,杭州万隆光电设备股份有限公司创立于2001年,2017年10月在深交所创业板上市。公司的主营业务是广电网络设备及数据通信系统的研发、生产、销售和技术服务,主要产品是有线电视光纤传输设备、有线电视电缆传输设备、数据通信系统。

万隆光电的收购决策,缘于其持续恶化的经营困境。

上市以来,万隆光电业绩波动剧烈。近年来受“三网融合”技术迭代、5G冲击及行业竞争加剧影响,公司经营陷入持续困境。

往期财报显示,2022年至2024年,公司营收分别同比下滑27.18%、32.49%、3.29%。同期归母净利润已连续三年亏损,分别为-0.22亿元、-0.10亿元和-1.99亿元,累计亏损额超过2.3亿元。

2025年三季报数据进一步凸显危机:公司营业总收入仅2.01亿元,同比下降23.5%;归母净利润亏损1030万元,同比下降177.6%;扣非归母净利润亏损990万元,同比下降265.2%。

截至9月30日,公司账面货币资金仅约1.23亿元,同时背负4123.43万元短期借款;经营现金流净额为3252万元,同比下降18.9%。

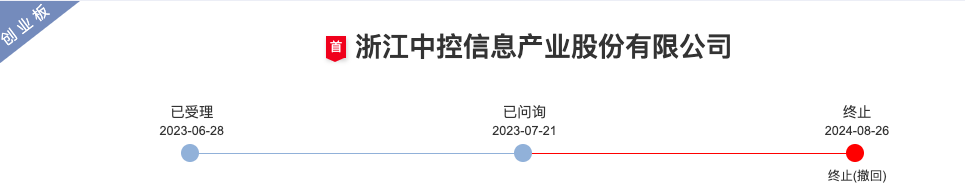

值得关注的是,标的公司中控信息于2023年6月递交创业板IPO申请,拟募资10.08亿元,但在经历深交所两轮问询后,公司于2024年8月26主动撤回申请,冲刺创业板IPO折戟。

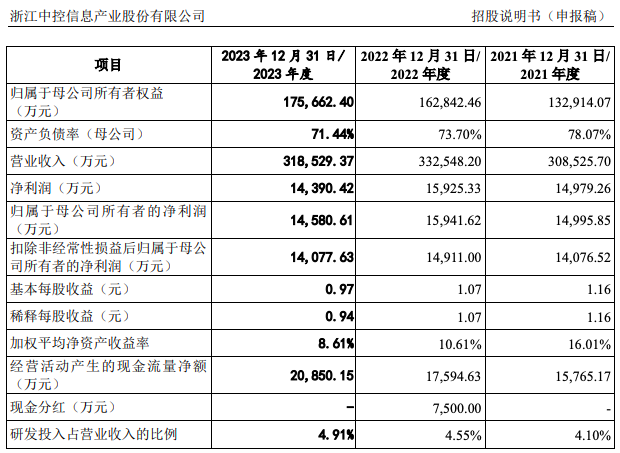

相较于万隆光电,无论是营收还是净利润规模,中控信息体量更大。据招股书披露,中控信息2023年营收高达31.85亿元,归母净利润约 1.46亿元,分别是万隆光电同期规模的8.9倍、-14.70倍。

据招股书,2022年4月,中控信息进行了IPO申报前的最后一次增资,引入了三名外部投资人股东,合计认购新增注册资本554万元,认购价格为21元/注册资本。以该价格及增资后1.5亿元的注册资本计算,中控信息的投后估值达到31.50亿元。而以2025年12月3日收盘价格计算,万隆光电的总市值为25.60亿元。

中控信息成立于1999年,是国内领先的基础设施数智化服务商,业务涵盖城市交通、轨道交通、公路交通、水环境、建筑智能体等领域。对于万隆光电而言,收购中控信息可快速切入智慧交通、城市数智化等热门领域,实现从传统设备制造向新型智慧城市服务商的转型,堪称摆脱增长困境的“救命稻草”。

但标的公司中控信息也存在短板。一方面,公司业务高度集中在浙江省内,2021年至2023年,公司省内收入占比分别为62.43%、71.90%和71.21%。另一方面,公司应收账款高企,2023年末达19.55亿元,占当期营收的61.39%,显示其回款效率较低,对公司现金流管理能力形成较大的考验。

此外,中控信息此前冲刺创业板未果,监管问询中已披露其在国有资产转让合规性、收入确认合规性和武汉分公司刑事处罚等方面的潜在问题,这也为本次并购埋下隐忧。

读创财经注意到,此次筹划收购中控信息并非万隆光电首次尝试外延式并购。

2018年,万隆光电以现金1.19亿元收购了浙江欣网卓信科技有限公司(证券简称:欣网卓信;证券代码:836449.NQ,已摘牌)60%的股权,取得控制权,确认商誉9879.05万元。 但实际收购效果并不理想。

2022年,万隆光电对上述商誉计提了5882.21万元的减值准备,2024年又计提了646.22万元。至此,万隆光电收购欣网卓信的合并商誉已累计确认减值损失6528.43万元,商誉账面价值为3350.63万元。