投资看未来,而支撑未来的,是基本面的改变,是能引起基本面改变的事件。

整个ST板块,能有一大堆正面改变基本面超预期事件的,有超过农尚的吗?

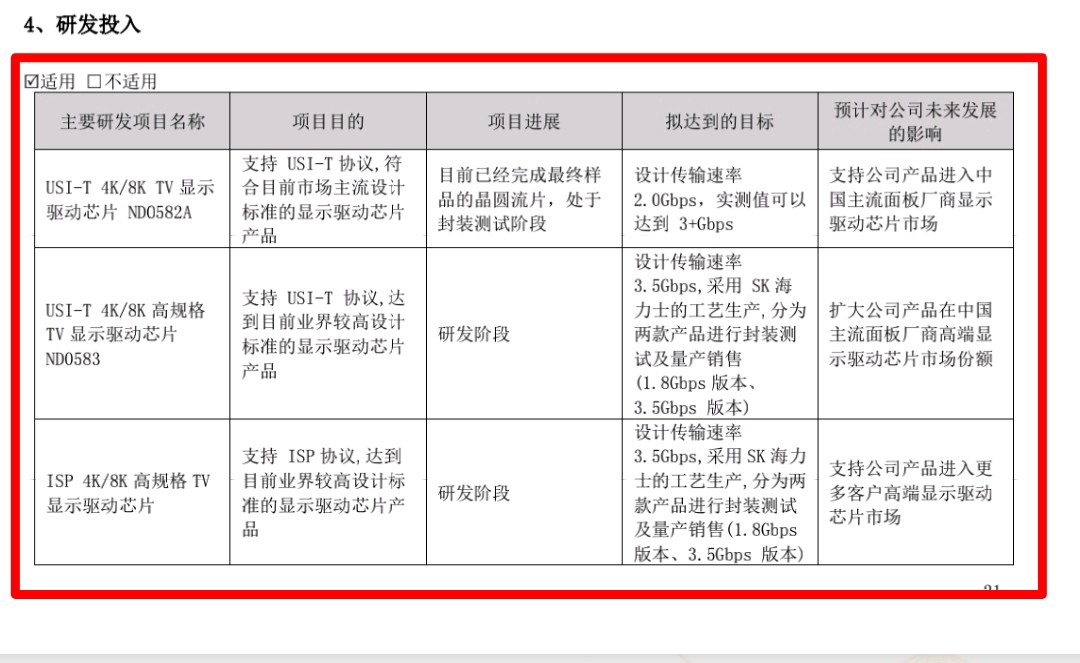

一、ND0582A芯片量产时间预测

核心进展与关键合作

流片与封装测试阶段

ND0582A显示驱动芯片的晶圆流片已于2024年第四季度(10-12月)完成,当前处于封装测试阶段 。

与滁州惠科的合作协议:根据2021年战略协议,滁州惠科提供面板技术参数支持,并承诺将内夏芯片纳入采购名录,初期目标占其采购量的10%,后续逐年递增 。

专利技术协同性加速验证

滁州惠科2025年4月授权的专利 “显示面板、制备方法及显示装置”(CN115016136B)聚焦驱动电路优化与低功耗设计,与ND0582A的MIPI-DSI协议兼容性显著,可缩短客户适配性测试周期 。

量产时间轴与风险

乐观情景:若封装测试一次性通过(良率≥95%),客户验证周期可压缩至2-3个月,2025年Q3末启动小批量试产,Q4进入量产 。

中性情景:若测试需返工或客户认证需多轮迭代(如协议兼容性问题),量产可能延至2025年Q4末至2026年Q1 。

关键风险:供应链波动(如ABF基板短缺)或二次流片需求可能导致延期 。

结论:ND0582A大概率在2025年Q3-Q4量产,滁州惠科的技术协同性为关键加速因素,但需持续跟踪测试结果与客户订单锁定进展 。

二、2025年算力全产业链业务发展前景

2024年布局与当前运作

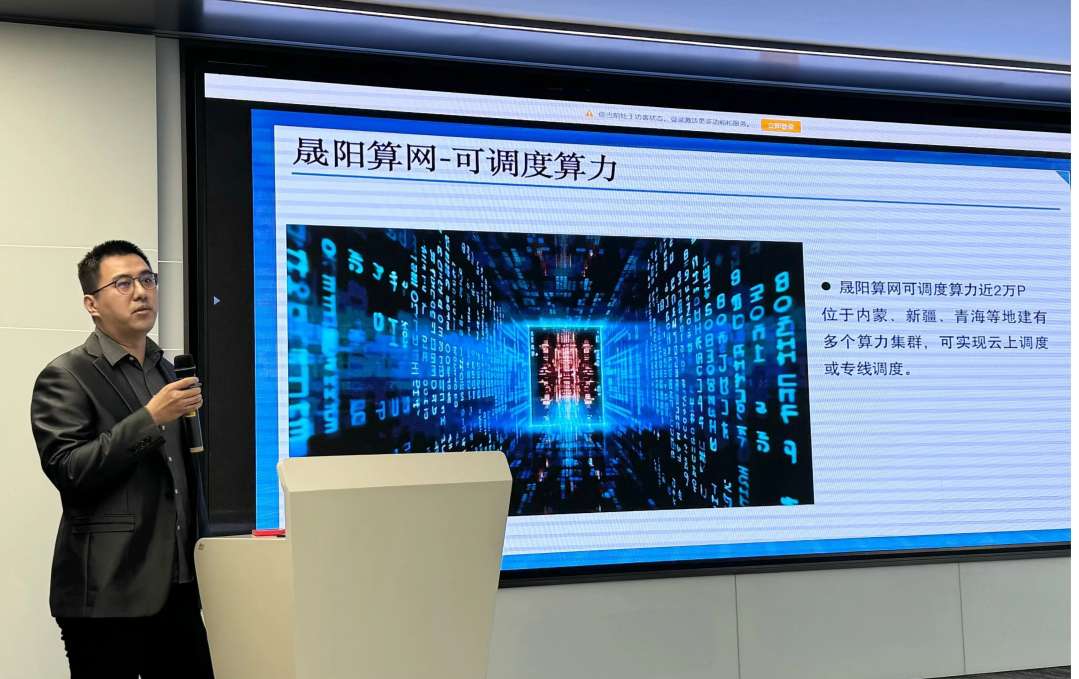

新疆算力中心项目

项目规模:总投资21.8亿元,建设16000P算力集群,采用全国产硅立方液冷技术(PUE≤1.2),计划2025年6月底投产,目标承接中亚算力需求,预计满产后年营收贡献超5亿元 。

技术亮点:与大厂合作引入外聘工程师团队,但核心硬件仍依赖外采GPU服务器(国产化率80%) 。

广州与新疆项目协同

广州算力节点:通过晟阳算网布局大湾区市场,聚焦边缘计算与智慧城市应用,计划与新疆项目形成“东数西算”联动网络 。

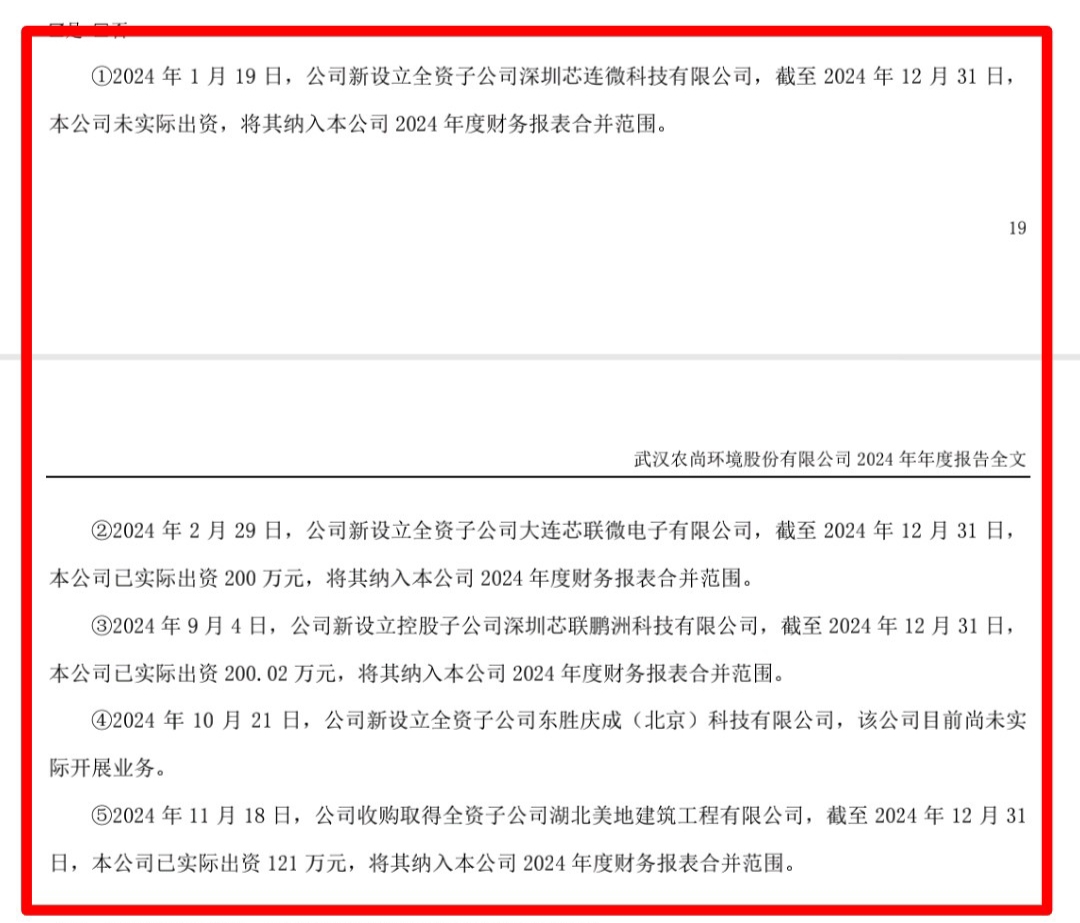

全产业链布局:成立武汉芯连微、大连芯联微等子公司,涵盖服务器销售、租赁及技术服务,2024年算力业务营收占比85.34% 。

政策红利与市场竞争

政策支持:受益“东数西算”战略,新疆项目获绿电补贴(80%用电为光伏+水电),碳排放优势显著 。

挑战:华为云、阿里云等巨头已在新疆布局超50000P算力,农尚需通过差异化服务(如国产化设备定制、医疗大模型合作)突围 。

发展前景:2025年新疆与广州项目投产将驱动营收增长,但需突破技术瓶颈与市场竞争,若订单落地顺利,算力业务或迎来较快增长 。

三、摘帽后资金链紧张可能的解决措施

核心策略与时间节点

加速应收账款回收

措施:截至2024年Q3,应收账款余额5亿元,计划通过诉讼、转让等方式年内回收超2亿元,重点清理园林业务历史欠款 。

时间节点:2025年Q2-Q3完成主要回收目标 。

资本运作与业务聚焦

定增募资:2023年定增1.2亿元投向芯片研发,2025年或启动新一轮融资(预计Q2-Q3),目标投向算力设备采购及技术升级 。

剥离非核心资产:逐步收缩园林业务(2024年营收占比不足10%),2025年Q2完成资产处置计划 。

股权质押与国资合作

股权质押管理:实控人林峰80%股权质押给典当公司,需通过2025年Q3业务盈利改善信用评级 。

引入战略投资者:新疆项目引入新疆国投与红曼资本,通过合资模式分摊资金压力,预计2025年Q2完成新一轮国资注资谈判 。

风险提示:若应收账款回收不及预期或定增受阻,资金链压力或持续存在 。

四、2025年潜在资本运作及时间节点

注资芯合智汇

计划:2024年推迟的2亿元投资调整至2025年,分两期于1月1日和3月1日前各注资5000万元,完成后持股30% 。可能在摘帽融资后实施。

目标:芯合智汇聚焦推理芯片研发,2025年Q3或启动ASIC芯片试产,推动算力业务技术自主化 。

定向增发与战略引资

时间节点:2025年Q2启动定增预案,目标募资3-5亿元,用于新疆项目扩建及芯片研发 。

潜在合作方:引入国资或产业资本(如华为生态伙伴),提升市场信心 。

资产重组与并购

计划:2025年Q4探索并购优质算力服务商或芯片设计公司,完善全产业链布局 。

总结:ST农尚2025年核心投资亮点

芯片量产预期:ND0582A量产落地将打开国产替代市场,滁州惠科合作提升订单确定性 。

算力全产业链潜力:新疆与广州项目投产驱动营收增长,但需突破技术瓶颈 。

资金链改善路径:应收账款回收与资本运作缓解压力,长期依赖业务造血能力 。

资本运作窗口:芯合智汇注资、定增及国资合作或成2025年股价催化剂 。

风险提示:量产延期、算力订单不及预期、资金链断裂风险仍存,需持续跟踪公告进展 。