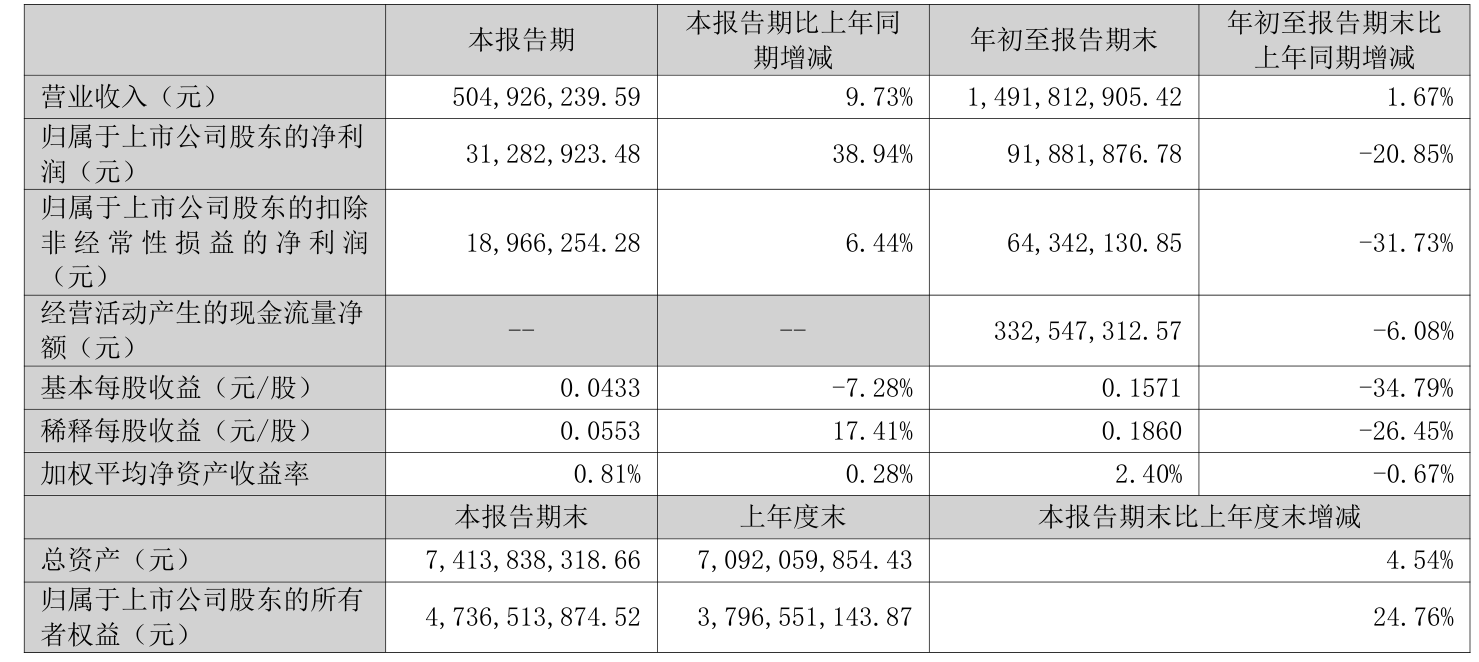

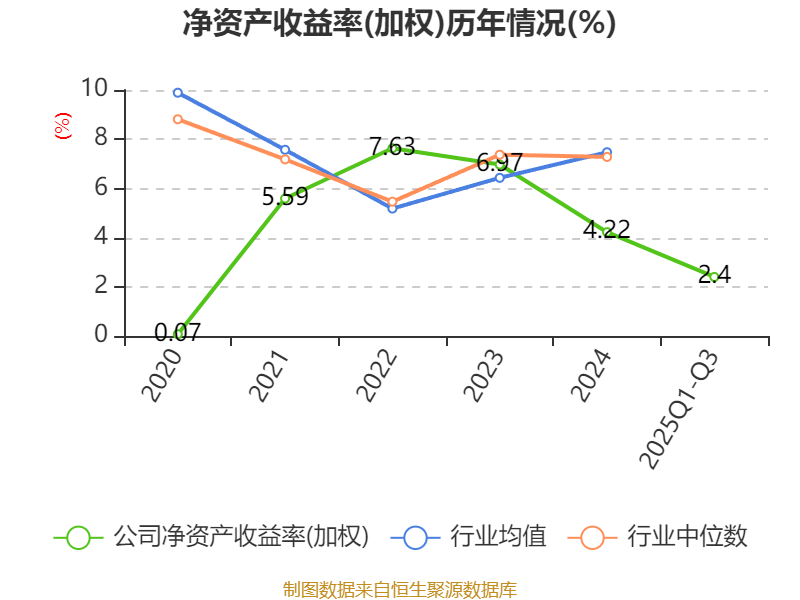

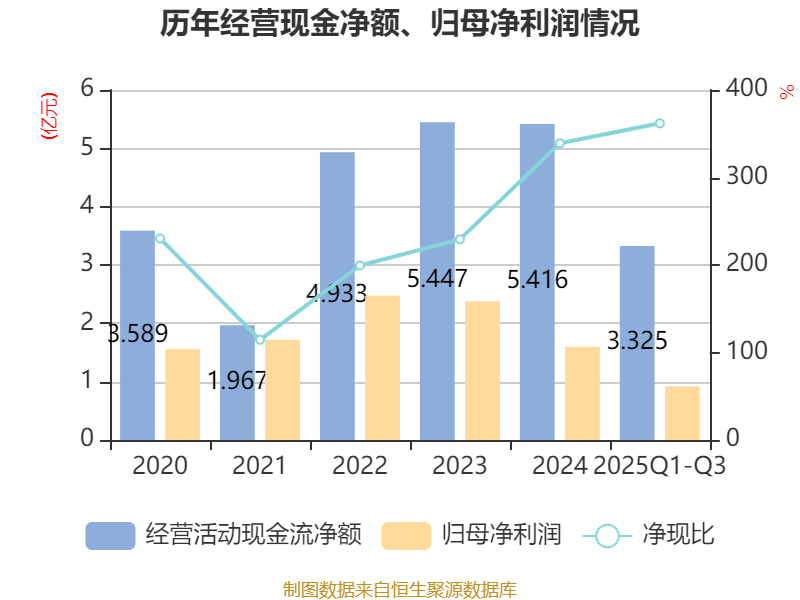

中证智能财讯精锻科技(300258)10月23日披露2025年第三季度报告。前三季度公司实现营业总收入14.92亿元,同比增长1.67%;归母净利润9188.19万元,同比下降20.85%;扣非净利润6434.21万元,同比下降31.73%;经营活动产生的现金流量净额为3.33亿元,同比下降6.08%;报告期内,精锻科技基本每股收益为0.1571元,加权平均净资产收益率为2.40%。

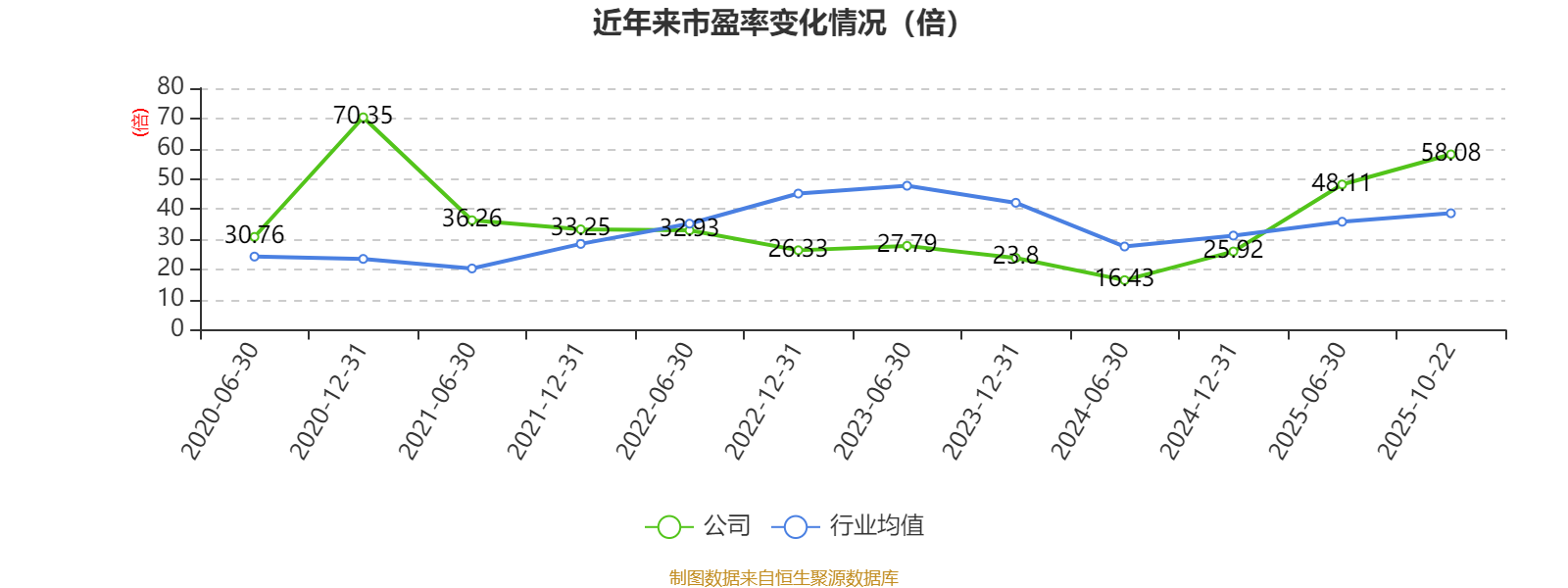

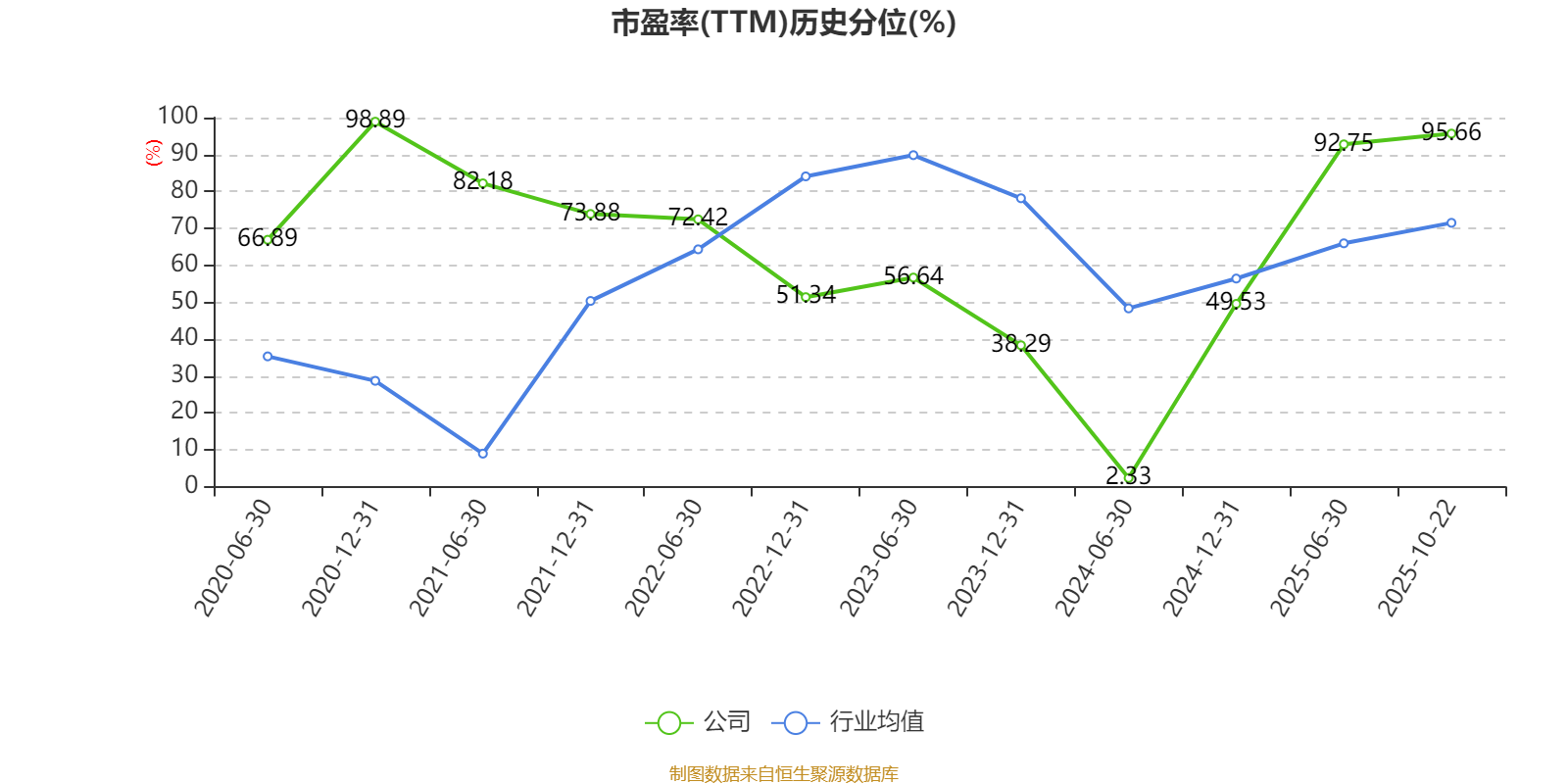

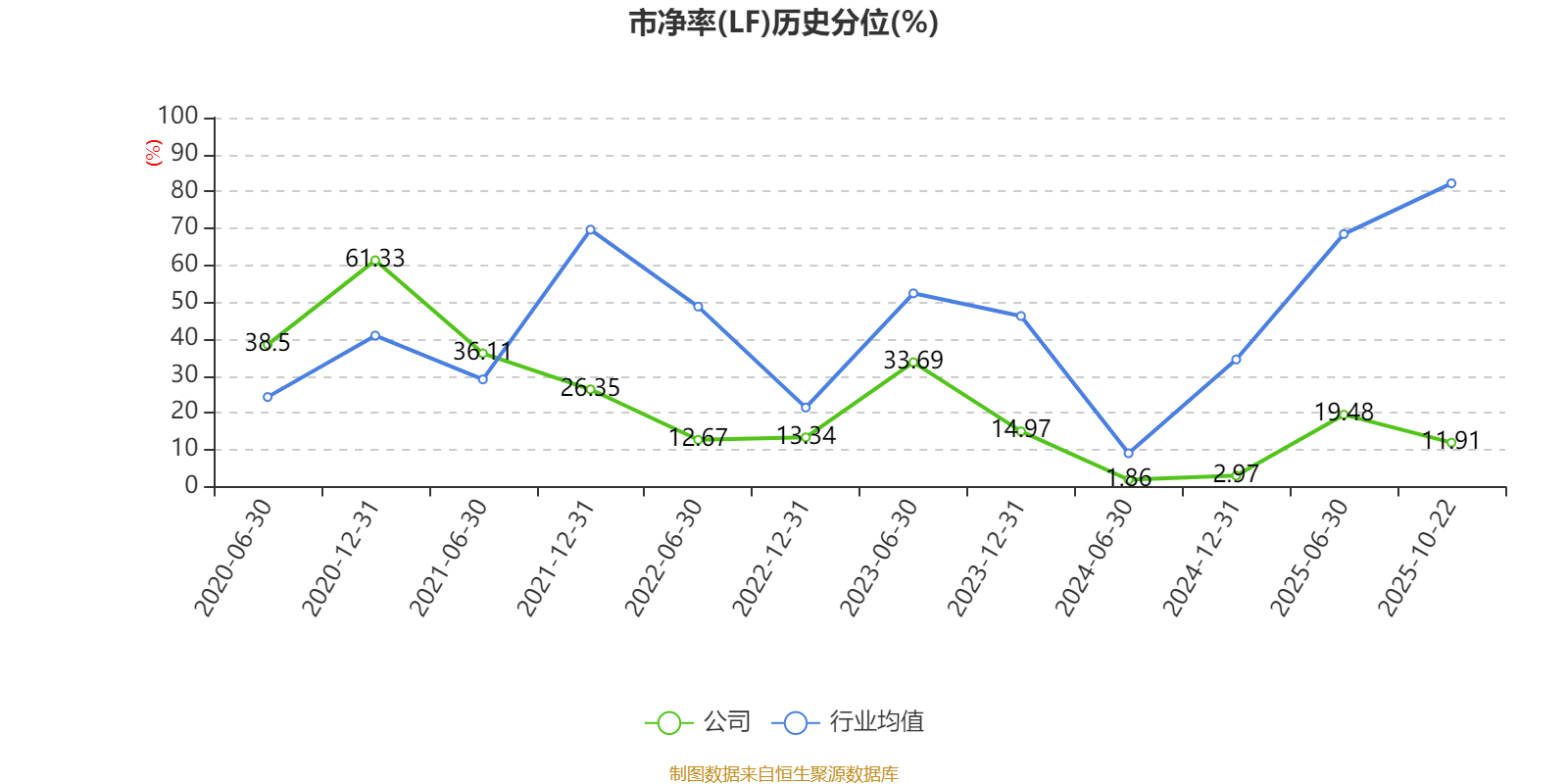

以10月22日收盘价计算,精锻科技目前市盈率(TTM)约为58.08倍,市净率(LF)约1.66倍,市销率(TTM)约3.84倍。

资料显示,公司主营业务为汽车差速器锥齿轮、汽车变速器结合齿齿轮、汽车变速器轴类件、EDL(电子差速锁齿轮)、同步器齿圈、离合器驱动盘毂类零件、驻车齿轮、新能源汽车用电机轴、差速器总成、新能源车齿轴、铝合金轻量化零件、高端农业机械用齿轮等。

盈利能力方面, 2025年前三季度公司加权平均净资产收益率为2.4%,同比下降0.67个百分点。公司2025年前三季度投入资本回报率为1.77%,较上年同期下降0.84个百分点。

2025年前三季度,公司经营活动现金流净额为3.33亿元,同比下降6.08%;筹资活动现金流净额1.15亿元,同比减少2.67亿元;投资活动现金流净额-11.27亿元,上年同期为-5.74亿元。

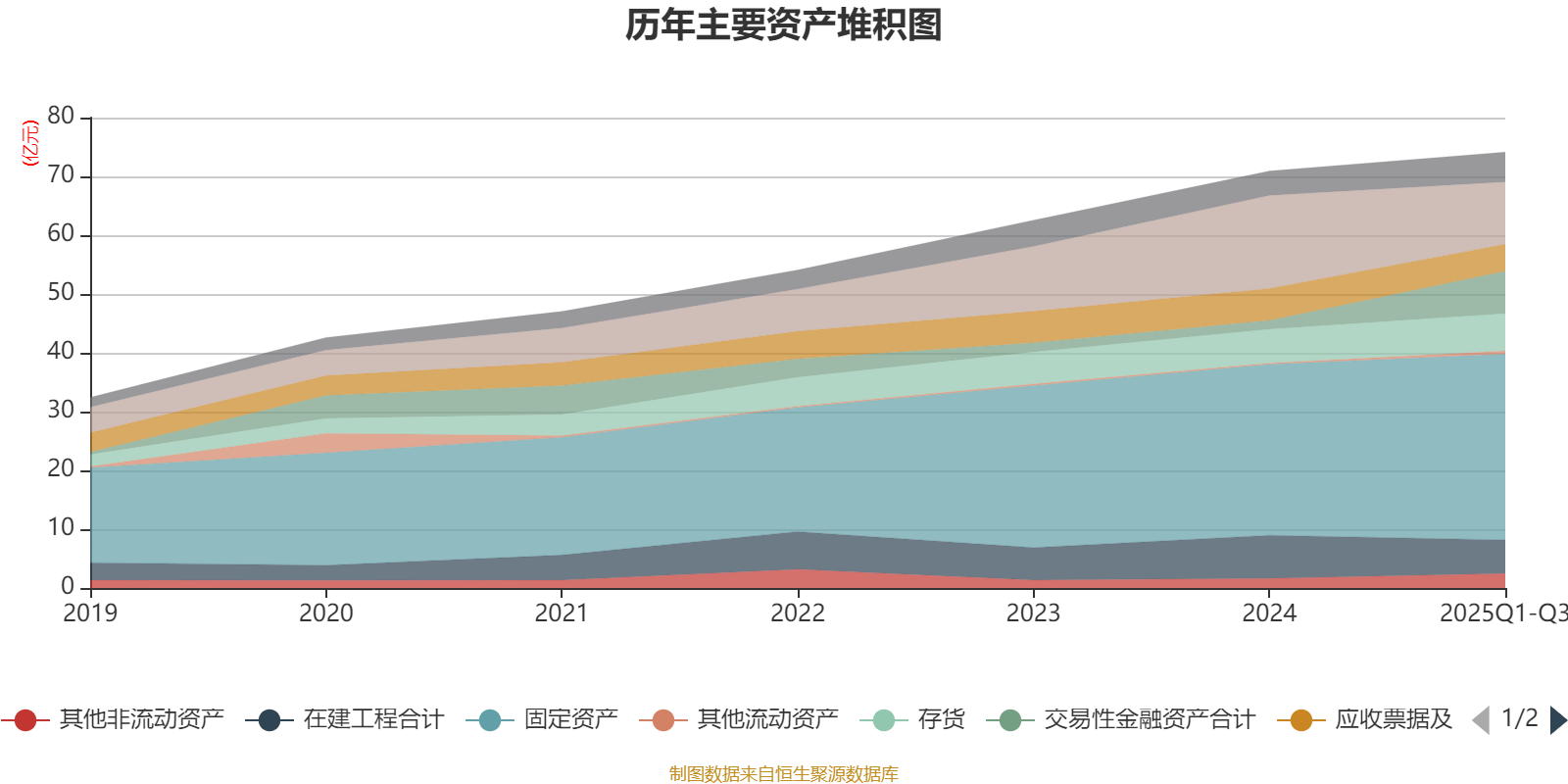

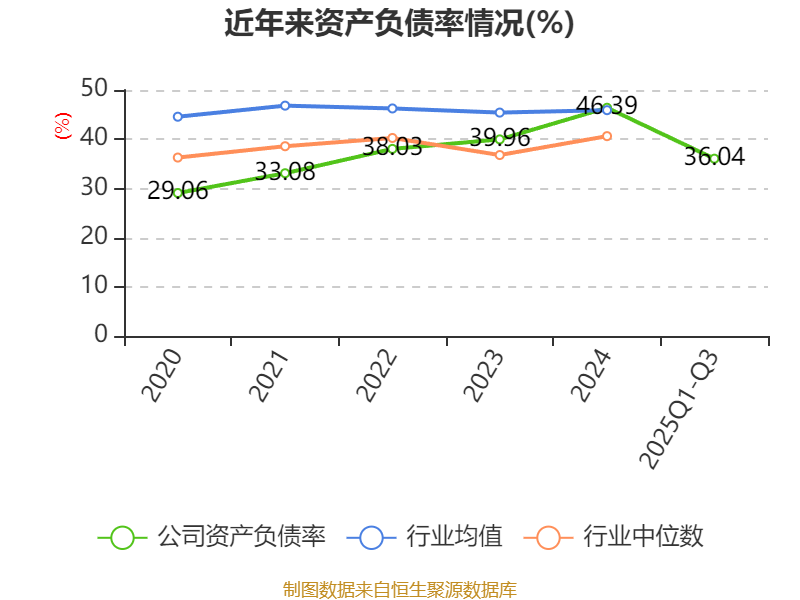

资产重大变化方面,截至2025年三季度末,公司货币资金较上年末减少33.09%,占公司总资产比重下降8.02个百分点;交易性金融资产合计较上年末增加375.19%,占公司总资产比重上升7.6个百分点;在建工程合计较上年末减少21.91%,占公司总资产比重下降2.62个百分点;固定资产较上年末增加8.64%,占公司总资产比重上升1.61个百分点。

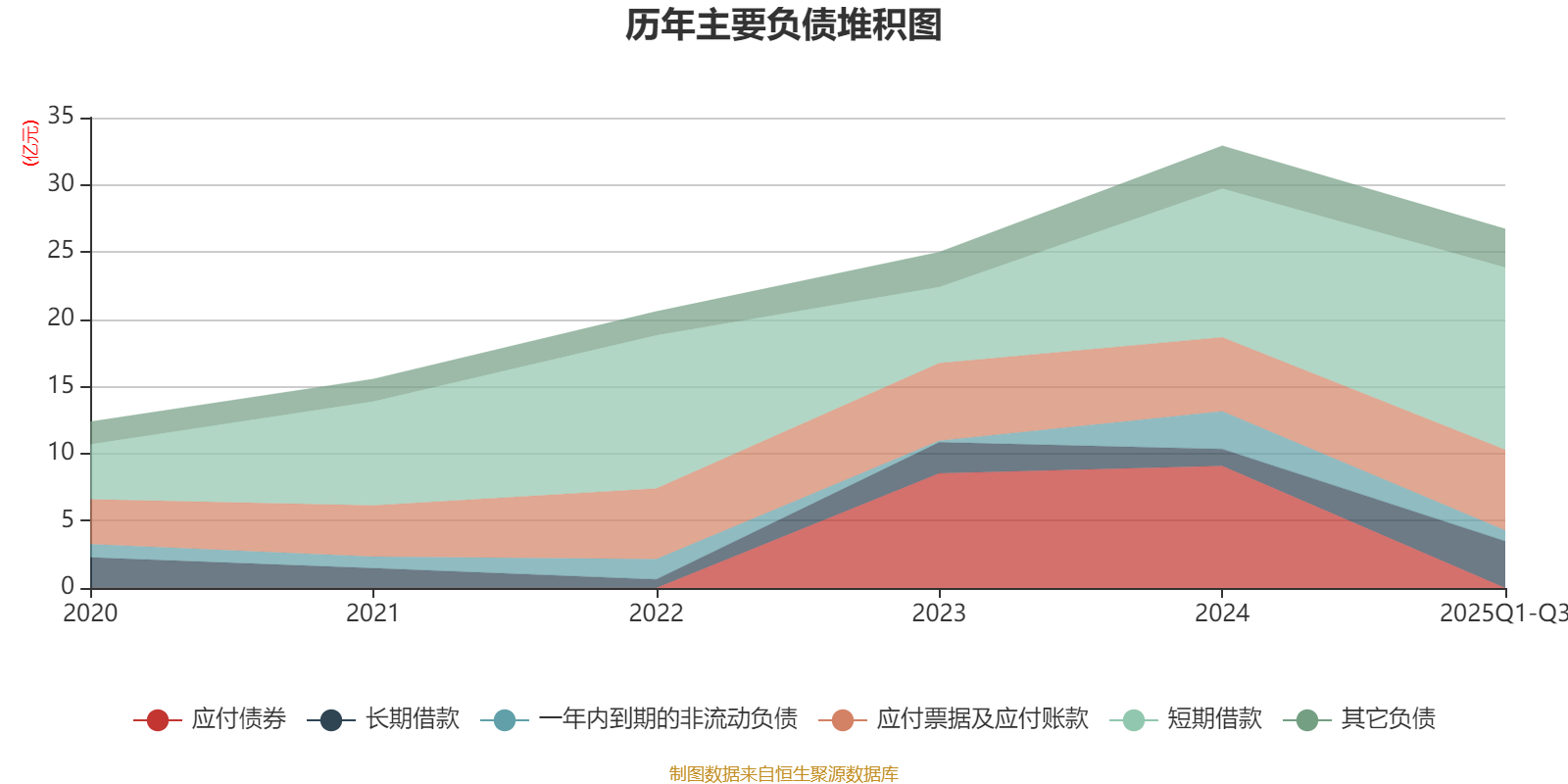

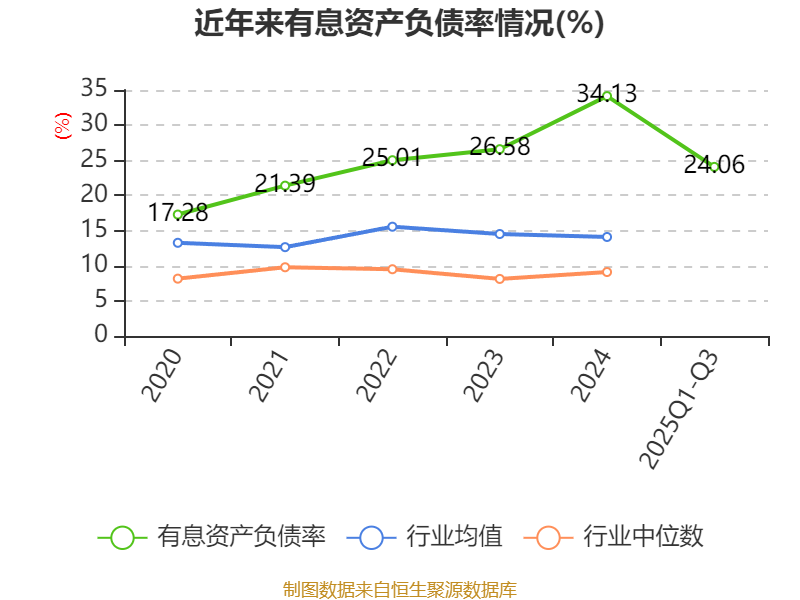

负债重大变化方面,截至2025年三季度末,公司应付债券较上年末减少100%,占公司总资产比重下降12.81个百分点;长期借款较上年末增加177.17%,占公司总资产比重上升2.93个百分点;一年内到期的非流动负债较上年末减少71.55%,占公司总资产比重下降2.88个百分点;短期借款较上年末增加22.54%,占公司总资产比重上升2.68个百分点。

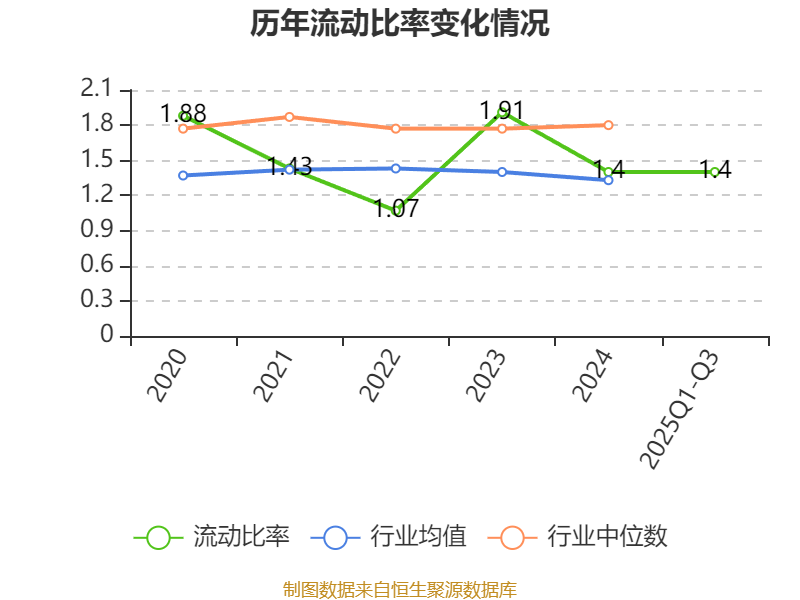

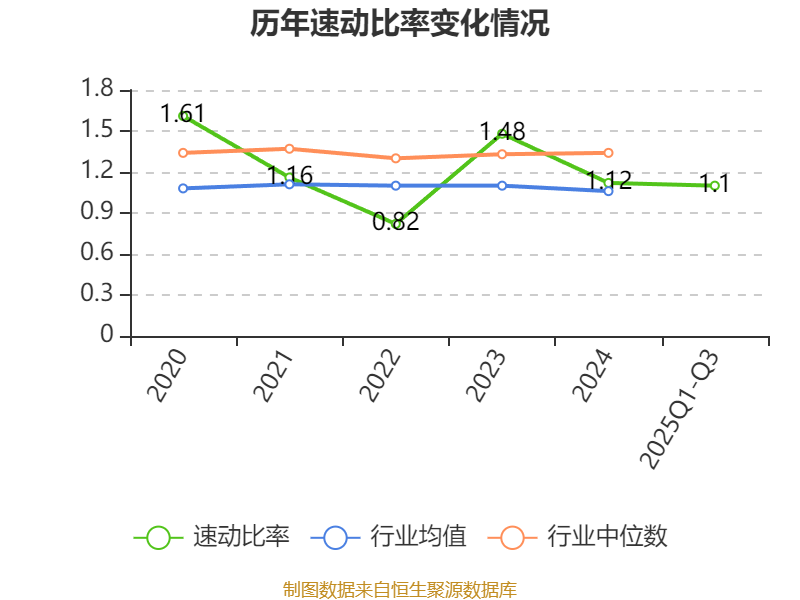

2025年前三季度,公司流动比率为1.4,速动比率为1.1。

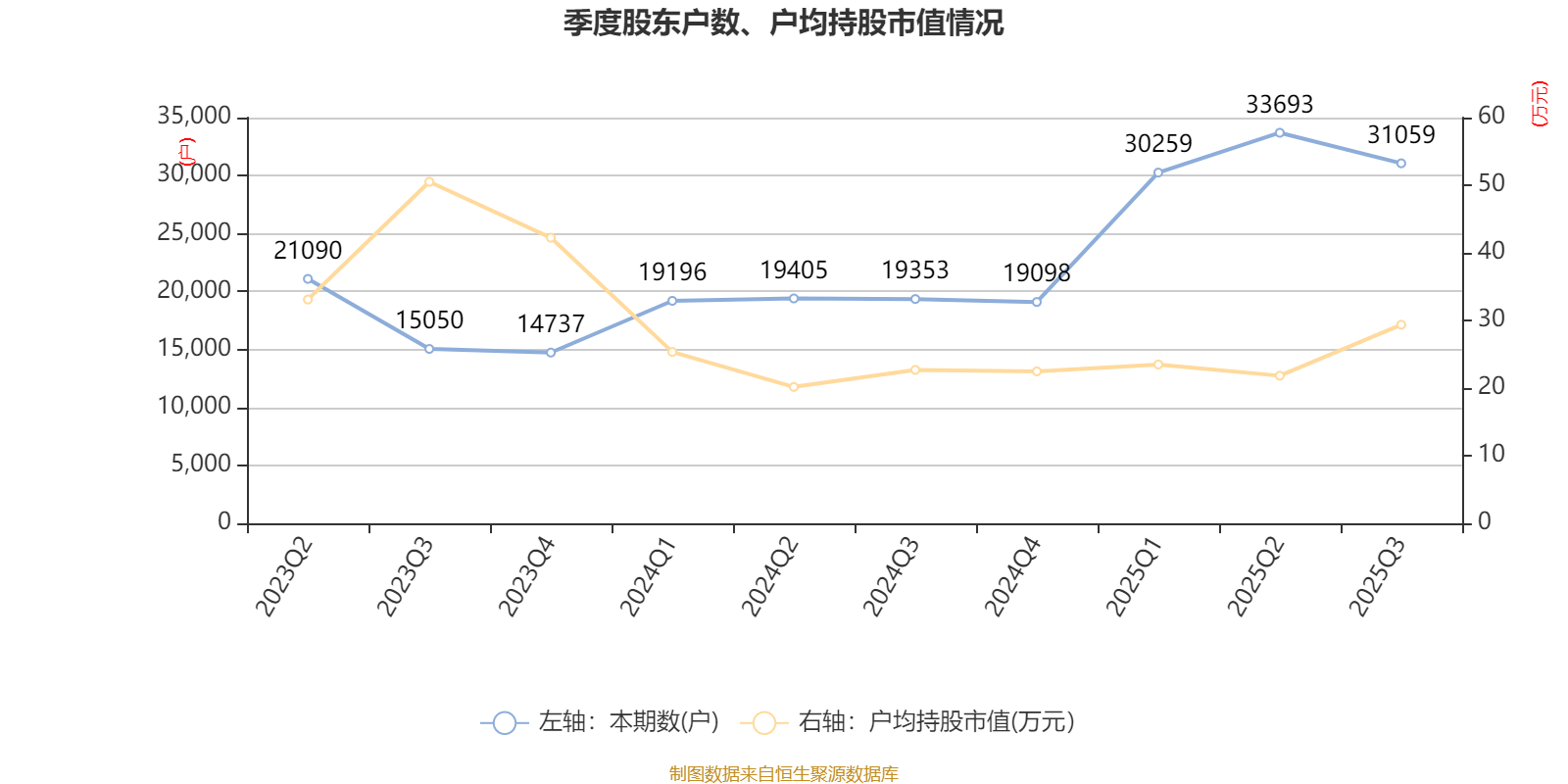

三季报显示,2025年三季度末的公司十大流通股东中,新进股东为基本养老保险基金一二零四组合、香港中央结算有限公司,取代了二季度末的前海开源嘉鑫灵活配置混合型证券投资基金、樊浩杰。在具体持股比例上,永赢先进制造智选混合型发起式证券投资基金、阎登洪持股有所上升,江苏大洋投资有限公司、黄静、杨梅、江苏太平洋精锻科技股份有限公司-2023年员工持股计划、夏汉关、全国社保基金一零七组合持股有所下降。

| 股东名称 | 持流通股数(万股) | 占总股本比例(%) | 变动比例(百分点) |

|---|---|---|---|

| 江苏大洋投资有限公司 | 19401.3 | 33.161934 | -3.279 |

| 永赢先进制造智选混合型发起式证券投资基金 | 2591.57 | 4.429676 | 0.083 |

| 黄静 | 1093.5 | 1.86908 | -0.185 |

| 杨梅 | 820.13 | 1.40181 | -0.139 |

| 基本养老保险基金一二零四组合 | 761.54 | 1.301673 | 新进 |

| 江苏太平洋精锻科技股份有限公司-2023年员工持股计划 | 579.23 | 0.990061 | -0.098 |

| 香港中央结算有限公司 | 534.80 | 0.914113 | 新进 |

| 夏汉关 | 452.08 | 0.772723 | -0.076 |

| 全国社保基金一零七组合 | 366.86 | 0.627060 | -0.062 |

| 阎登洪 | 327.29 | 0.559431 | 0.024 |

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。