$时空科技(SH605178)$$麦格米特(SZ002851)$ $欧陆通(SZ300870)$

根据《World Air forces 2025》数据,美现役战斗机均为较为领先的三代机和四代机,占比分别为 83%和 17%,而我国现役四代机仅有 19 架(占比 2%),考虑已交付战机占比仍然较小,新一代战机需求迫切且确定,尤其放量可期。

有消息显示,国产歼大面积列装国产涡扇-10改进型发动机,国产发动机表现又上一个台阶。

一,来龙去脉

实际看似是国产发动机大面积列装,其实背后是国产歼的大面积列装,要知道列装国产发动机的歼早在几年前就开始了。那为什么现在大量装备呢,或许下面的数字可以告诉我们。

根据《World Air forces 2025》数据,美现役战斗机均为较为领先的三代机和四代机,占比分别为 83%和 17%,而我国现役四代机仅有 19 架(占比 2%),考虑已交付战机占比仍然较小,新一代战机需求迫切且确定。

二,市场前景

在之前的总章中就说过,军工产业将出现一些新的冰花,其中重要的一点,就是从2025年到2027年,将是军队装备大升级的过程,而这一过程中,先进战斗机无疑占据举足轻重的地位。

先进战机的列装数量,不仅有现实的军事意义,更有战略威慑的意义,考虑到我国提出的 2027 年实现建军百年奋斗目标,武器装备占比还将继续提升,而其中战略空军目标提出构建四代机为骨干、三代机为主体的武器装备体系。那么可以预见未来第四代战机的占比将大幅提升。

以美国为参照对象,如果第四代战机保持每年3%的增速,军机数量保持10%以上的增速,将达到美国目前的水平,因此对应四代机增量约为300-400 架,市场规模至少是2200亿以上。

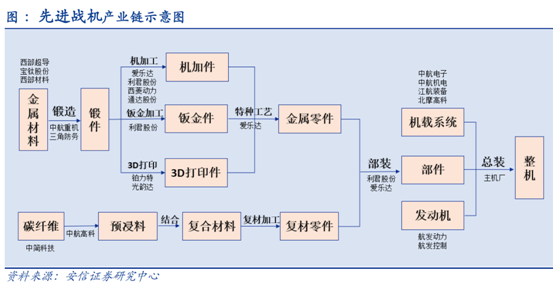

三,第四代战斗机产业链

四代战机产业链与整个航空装备产业链类似,以主机厂(成飞)的订单来主导整个生产,中上游的研制生产主要为了配套下游主机厂,按照产业链上中下游一般可以分为:机体制造、分系统和整机部装总装三大主要环节。

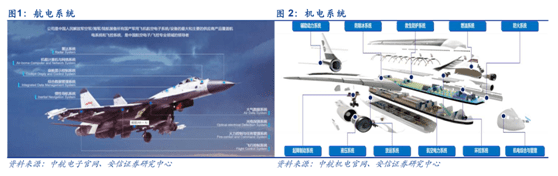

机载系统包括机电和航电两类,此外也包括刹车系统、制冷系统等。航电是指飞机上所有电子系统的总和,航空机电系统是执行飞行保障功能的所有飞机系统的总称。

其中主机厂无疑就是成飞集团,这也是10和20的主制造商,分系统主要包括机载系统(机电系统和航电系统)、航空发动机等,航电、机电和发动机价值量占整个飞机的比重达到 65%左右,市场参与者主要为中航工业旗下企业,市场壁垒相对较高。

四,各细分环节

1.机载系统

机载系统包括机电和航电两类,此外也包括刹车系统、制冷系统等。航电是指飞机上所有电子系统的总和,航空机电系统是执行飞行保障功能的所有飞机系统的总称。

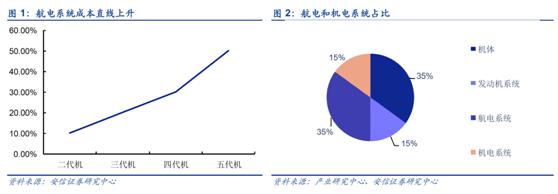

其中,航电系统已占整机成本的 30-40%左右,按照总规模2200亿来拆解,对应航电系统市场规模达 788 亿,成为产业链中价值量最高的部分;机电系统价值量占比约为 15%,对应机电系统市场规模达 338 亿。

机电系统和航电系统市场参与者主要为中航工业旗下企业,市场壁垒相对较高。机电系统参与者主要为中航机电和江航装备,航电系统参与者主要为中航电子,此外有较多元器件公司为之配套。此外也有像北摩高科等提供起落架机轮及刹车盘等。

2.发动机

我国军用航空发动机生产由航发集团主导,下属航发动力是我国军用发动机几乎所有型号的主机厂,此外航发控制是国内重要的航空发动机控制系统研制生产基地,在该细分领域一直保持龙头地位,同样核心受益先进战机批产上量。

虽然占据绝对的领导地位,但目前国内的发动机还需要继续加油,这也是不争的事实,或许到我国的航空发动机会有比较大的突破,以下是国内发动机的列装清单

3.零部件加工:钛合金

钛合金是飞机的主要结构材料之一,先进战机单机用量高达 20%。自20 世纪 60 年代末以来,军用飞机的用钛量逐年增长。按照先进战机约为 300 架计算,钛合金市场规模达 40 亿。国内高端钛合金市场呈现寡头格局。目前,国内高端钛合金市场主要参与者有西部超导、宝钛股份、西部材料,战机钛合金中棒材占比高,而西部超导主要产品为棒丝材,占据优势。当然就像之前说的,你材料再好,也得有原料,钛矿资源还是很稀缺的,所以拥有钛矿资源的公司也将因此受益。

4.零部件加工:锻造

在飞机结构中 85%结构件为锻件,结合目前材料的市场空间以及主要锻造公司的毛利率,预计锻造环节的价值量约为整机成本的 4%,则先进战机对应市场空间约为 90 亿元。

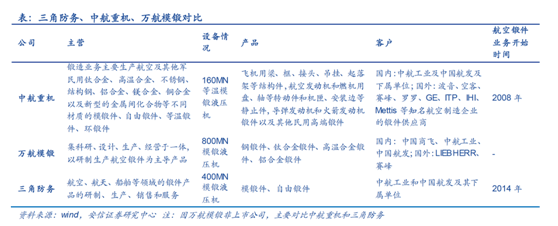

目前航空锻件市场的主要参与公司有中航重机、三角防务和万航模锻(非上市)。中航重机较早从事航空锻造业务,在主要战机中市占率领先;而三角防务则较晚进入,主要为新型号飞机配套,整体市占率呈现稳步提升态势。

5.零件加工

机身的零件加工主要有钣金零件成形和数控机床加工,此外也包括少部分的 3D 打印,根据上述测算,先进战机零件加工对应市场空间约为 225 亿元。设涉及的公司有:

1)利君股份:钣金加工龙头,行业高壁垒,占据绝对市场份额

2)爱乐达、通达股份、西菱动力:数控机床加工领域市场参与者众多,其中爱乐达最早进入,为机加领域龙头。

3)铂力特、光韵达:3D 打印零件,于逐渐培育阶段,铂力特为行业龙头,占据较大份额,光韵达则借助通宇航空,切入成飞产业链,瓜分相关市场份额。

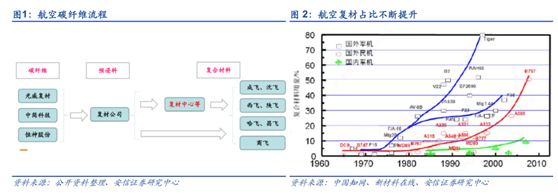

6零部件加工:碳纤维

目前军机用的非金属复合材料主要为碳纤维,按照碳纤维比例以及碳纤维平均单价,则对应单机价值量约为 1350 万,对应市场规模约为 41 亿元。

目前碳纤维原丝的生产商主要是中简科技,预浸料环节主要是中航高科,复材加工环节则主要是主机厂负责,也有部分民营企业参与,但是整体产品合格率很低,随着军机的放量,逐渐才能实现生存。

7.部装

部件装配是主机厂的产能瓶颈之一,部装环节约占飞机价值量的 5%,结合先进战机整体数量和单价,则对应市场空间约为 113 亿元。随着先进战机的逐步放量,非核心环节社会化是大趋势。

五,相关上市公司

考虑到对先进战机的需求迫切程度和正处于爬坡上量阶段,在航空主战装备中先进战机产业链仍是最为景气板块。

爱乐达:机加龙头,特种工艺初具规模,部装未来亮点

利君股份:钣金、部装细分赛道头部公司

西菱动力:零部件制造新进入者,业绩弹性大估值低

三角防务:承担先进战机大型锻件为主,业绩有弹性空间

中航重机:航空锻件绝对龙头

西部超导:先进战机钛合金棒材核心供应商

中航高科:碳纤维预浸料垄断地位

中简科技:先进战机碳纤维主导提供商