中证智能财讯亚玛顿(002623)4月28日披露2024年年度报告。2024年,公司实现营业总收入28.93亿元,同比下降20.27%;归母净利润亏损1.27亿元,上年同期盈利8350.87万元;扣非净利润亏损1.53亿元,上年同期盈利2629.61万元;经营活动产生的现金流量净额为3.4亿元,同比增长187.66%;报告期内,亚玛顿基本每股收益为-0.64元,加权平均净资产收益率为-3.94%。公司2024年度分配预案为:拟向全体股东每10股派现5元(含税)。

以4月25日收盘价计算,亚玛顿目前市盈率(TTM)约为-21.47倍,市净率(LF)约0.91倍,市销率(TTM)约0.94倍。

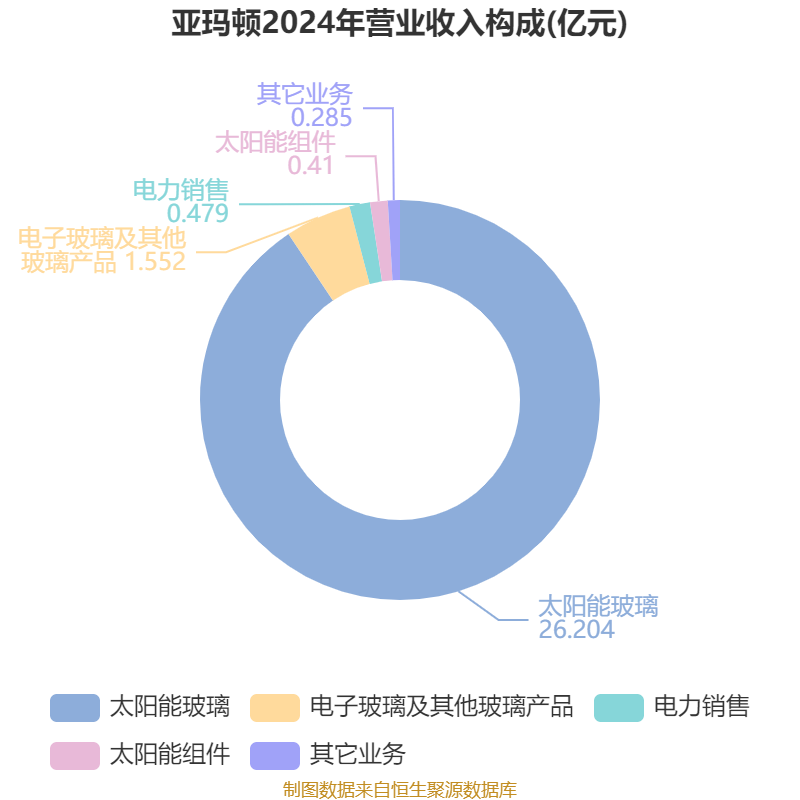

资料显示,公司专业从事光伏玻璃镀膜技术及双玻组件的研发以及光伏镀膜玻璃、双玻组件和电子玻璃显示器产品的生产和销售。

数据显示,2024年公司加权平均净资产收益率为-3.94%,较上年同期下降6.53个百分点。公司2024年投入资本回报率为-2.02%,较上年同期下降4.46个百分点。

截至2024年,公司经营活动现金流净额为3.4亿元,同比增长187.66%;筹资活动现金流净额6.29亿元,同比增加4.53亿元;投资活动现金流净额-3.97亿元,上年同期为-4.38亿元。

资产重大变化方面,截至2024年末,公司货币资金较上年末增加76.54%,占公司总资产比重上升8.76个百分点;应收票据及应收账款较上年末减少32.7%,占公司总资产比重下降7.2个百分点;在建工程合计较上年末减少86.76%,占公司总资产比重下降6.62个百分点;固定资产较上年末增加24.59%,占公司总资产比重上升5.32个百分点。

负债重大变化方面,截至2024年末,公司一年内到期的非流动负债较上年末增加982.59%,占公司总资产比重上升6.14个百分点;应付票据及应付账款较上年末减少35.26%,占公司总资产比重下降5.99个百分点;短期借款较上年末增加50.11%,占公司总资产比重上升4.37个百分点;长期借款较上年末增加18.58%,占公司总资产比重上升1.08个百分点。

从存货变动来看,截至2024年末,公司存货账面价值为1.19亿元,占净资产的3.97%,较上年末减少4610.31万元。其中,存货跌价准备为2515.23万元,计提比例为17.43%。

2024年全年,公司研发投入金额为9623.2万元,同比下降16.4%;研发投入占营业收入比例为3.33%,相比上年同期上升0.16个百分点。此外,公司全年研发投入资本化率为0%。

2024年,公司流动比率为1.87,速动比率为1.81。

年报显示,2024年末的公司十大流通股东中,新进股东为沈情、耿巧云,取代了三季度末的香港中央结算有限公司、包洁龙。在具体持股比例上,林金坤、吴文财持股有所下降。

| 股东名称 | 持流通股数(万股) | 占总股本比例(%) | 变动比例(百分点) |

|---|---|---|---|

| 常州亚玛顿科技集团有限公司 | 6738.02 | 33.848766 | 不变 |

| 深创投制造业转型升级新材料基金(有限合伙) | 1953.13 | 9.811617 | 不变 |

| 林金坤 | 981.37 | 4.929959 | -0.319 |

| 冯世涛 | 223.03 | 1.120402 | 不变 |

| 吴文财 | 160 | 0.803784 | -0.075 |

| 邹存波 | 106.21 | 0.533551 | 不变 |

| 郑健生 | 83.61 | 0.420019 | 不变 |

| 沈情 | 58.41 | 0.293425 | 新进 |

| 耿巧云 | 57.82 | 0.290462 | 新进 |

| 李进祥 | 47.14 | 0.23681 | 不变 |

值得注意的是,中登公司数据显示,截至2025年4月25日,亚玛顿22.61%股份处于质押状态。年报显示,第一大股东常州亚玛顿科技集团有限公司质押4000万股公司股份,占其全部持股的59.36%;第三大股东林金坤质押500万股公司股份,占其全部持股的50.95%。

核校:孙萍

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。