$江苏国信(SZ002608)$ 有个某某,自己搞不清楚还在那儿瞎bb,真是无语。非要说华侨城离开了是利空,既然是利空,那么他为啥还要留在这,还要关注啥国信?如果你说减持过程是利空那还能理解,因为需要承接,对股价会有压力,但已经顺利完成减持了,股价也承接住了减持,公司经营良好,业绩也在蒸蒸日上,哪怕是利空现在也已经是利空出尽为利好了,还扯啥利空?这种唱空其实就是想做t而已,想国信能跌下来给他买低价的筹码。我从不反对做t,能做好那是自己的本事,但为了做t而特意唱空,这是精神分裂,是病,该治 我对于自己持有的股票从不唱空,只会不断唱多做多,这才是正常人的正常行为。至于华侨城到底为啥来为啥走,我们外人根本不可能知道真实原因,但从历史原因和筹码原因考虑,这对于死水一潭的国信来说,绝对是好事,咱们不知道是不是国信集团资产整合的开始,但至少看到了一点点苗头,总比毫无盼头来的好,对吧。所以我们也不多说这种虚无缥缈的可能性,该来的总会来,咱们今天就说点实实在在的。

我对于自己持有的股票从不唱空,只会不断唱多做多,这才是正常人的正常行为。至于华侨城到底为啥来为啥走,我们外人根本不可能知道真实原因,但从历史原因和筹码原因考虑,这对于死水一潭的国信来说,绝对是好事,咱们不知道是不是国信集团资产整合的开始,但至少看到了一点点苗头,总比毫无盼头来的好,对吧。所以我们也不多说这种虚无缥缈的可能性,该来的总会来,咱们今天就说点实实在在的。

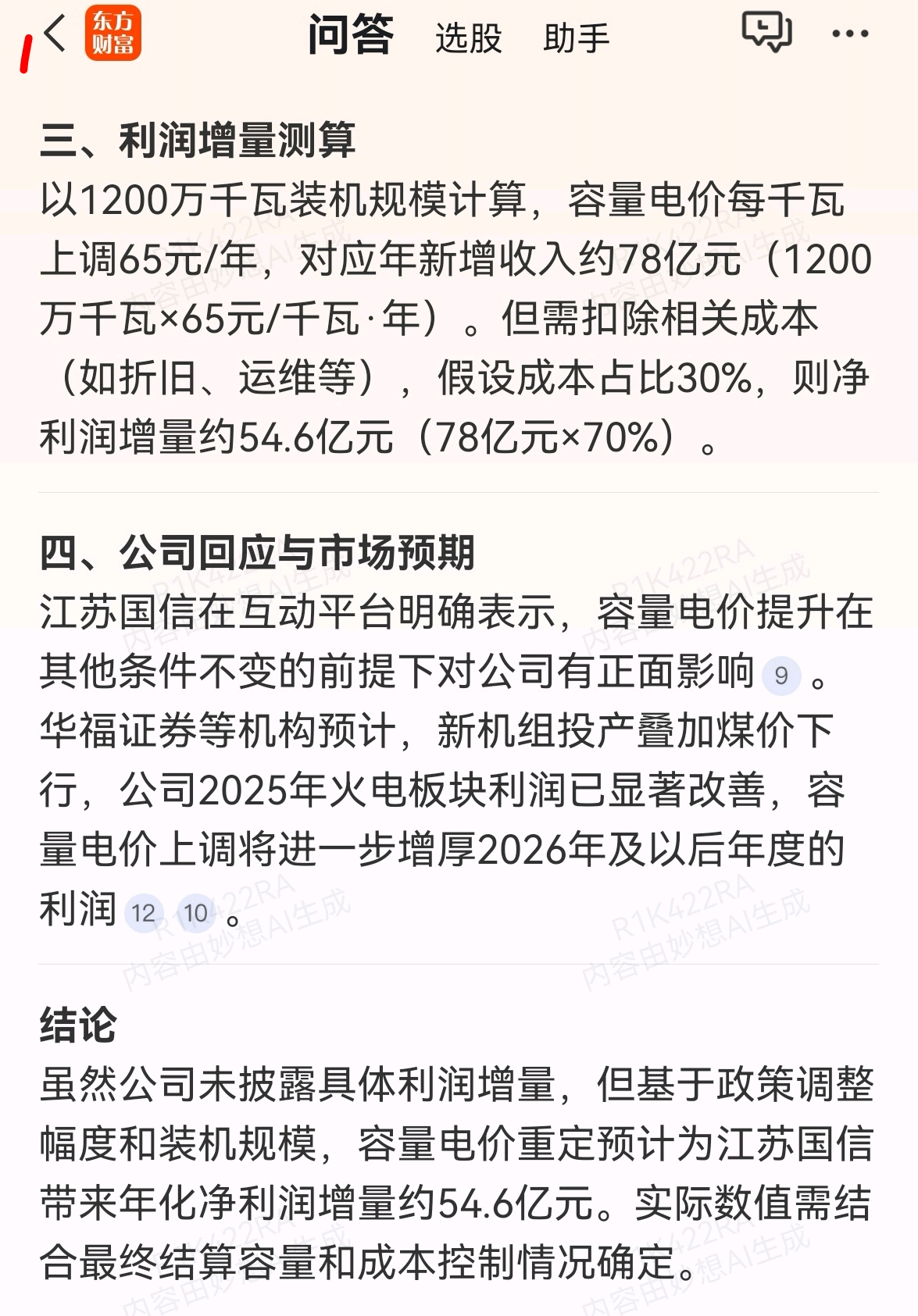

刚好看到有兄弟在问国信今年业绩,那就说下自己的看法吧。具体增利多少现在无法准确预测,但机组容量今年一共增加400,去年总共才1642,大概增加了25%,考虑到是陆陆续续新增,假设今年在保持利润率不变情况下,不考虑信托部分,今年大概增加15%左右业绩。从三次报表情况和装机时间看,也基本符合这预期。而明年哪怕没有新增机组,至少应该有10%左右增长。而明年恰恰是国信业绩分水岭,因为明年江苏省容量电价重定,现在执行的是100,明年直接提高到165,一次性增加65%。假设经营成本不变(按理说只是提价应该保持不变),可以增加利润65%夸不夸张?很夸张!再看看国信这两年,赚了钱不分红只是拼命新增机组,为啥呢?不就是为了快速增加容量吗,今年一年增加了25%,远高于行业增幅,管理层的决策一定是综合考虑了所有因素,一定比我们看到的全面,所以,别说人家不分红了,不分红是为了钱生钱,是为了公司好为我们股东谋福利。这白捡的利润不比分红香多了?

如果今年业绩1元,明年增加10+65%,也就是75%,1.75元业绩,估值20元不高吧,那么现在7倍市盈率8块钱还破净的国信,你还嫌弃吗?我觉得香的很呐!至于股价什么时候才能有反应,没人知道,股价涨跌受很多因素影响,没有人可以准确预知时间点,只能说我认为国信会一路上涨,会价值回归,但方式和时间我无法确定,我相信也没有人可以确定。如果有人说他知道哪天涨那天跌,那他就是神仙或神经 我之所以在这时间点来国信,之所以定两年之约,可不是无的放矢,也不是赌运气,是根据事实和经验所做的预判,也许有人会说时间太长,太不精准,但这才是真实的有事实依据的预测和可操作计划,这才是价值投资!也有人会说,如果你判断错了呢?首先我不怕错,孰能无错,错了就总结经验下次再来呗,这是勇气。其次我也不觉得自己会错,因为从我没错过,这是自信

我之所以在这时间点来国信,之所以定两年之约,可不是无的放矢,也不是赌运气,是根据事实和经验所做的预判,也许有人会说时间太长,太不精准,但这才是真实的有事实依据的预测和可操作计划,这才是价值投资!也有人会说,如果你判断错了呢?首先我不怕错,孰能无错,错了就总结经验下次再来呗,这是勇气。其次我也不觉得自己会错,因为从我没错过,这是自信 当你拥有勇气和自信时,你离胜利还会远吗?

当你拥有勇气和自信时,你离胜利还会远吗?

最后还是那句话,股市里要相信自己的判断,走自己的路,信就请坚信,走就莫徘徊。当然了,前提是你真的用心了解全面分析了之后的判断,而不是像某些人那样连公告都不看全,一知半解就出来bb买定离手,静待花开

有兄弟提醒,今年1元,明年不是1.75,因为还有信托那边的,的确如此,是我想当然了,那就折中算个1.37吧,1.37业绩,咱们也不说20了,16吧,现在半价的国信一样值得拥有

最近最火的电力股恒盛能源,半年涨了4倍,市盈率直接干到了87.8倍,市净率11倍,我们7倍和0.9,明年随着业绩增长,数据还会更低,那么国信只卖8块真的合适吗?我不信国信会一直没资金关注,没人来拨乱反正,我相信价值会迟到绝不会缺席!