$江苏国信(SZ002608)$ $江苏银行(SH600919)$ $宏辉果蔬(SH603336)$ 江苏国信,像极了当年巴菲特老先生的操作 ,独具慧眼,下手稳、准、狠!,。。。,谁说江苏国信许多年之后不会成为像伯克希尔•哈撒韦一样的伟大投资公司呢?。。。,做做美梦也不错。。。

,独具慧眼,下手稳、准、狠!,。。。,谁说江苏国信许多年之后不会成为像伯克希尔•哈撒韦一样的伟大投资公司呢?。。。,做做美梦也不错。。。

记得2023年底2024年初前后,江苏国信在很短的时间内大举增持江苏银行,一下买了42个亿。印象最深的一天一下子买了几千万股,花了12亿,是中国最横豪最有钱的大股东了,没有之一了。。。

今年又准备了13.05亿元,准备投资股权,鸡生蛋,蛋又生鸡,江苏国信的投资操作堪称经典,会不会成为投资界像传奇一样的存在?。。。,请让江苏国信以后的投资成绩来证明吧。。。

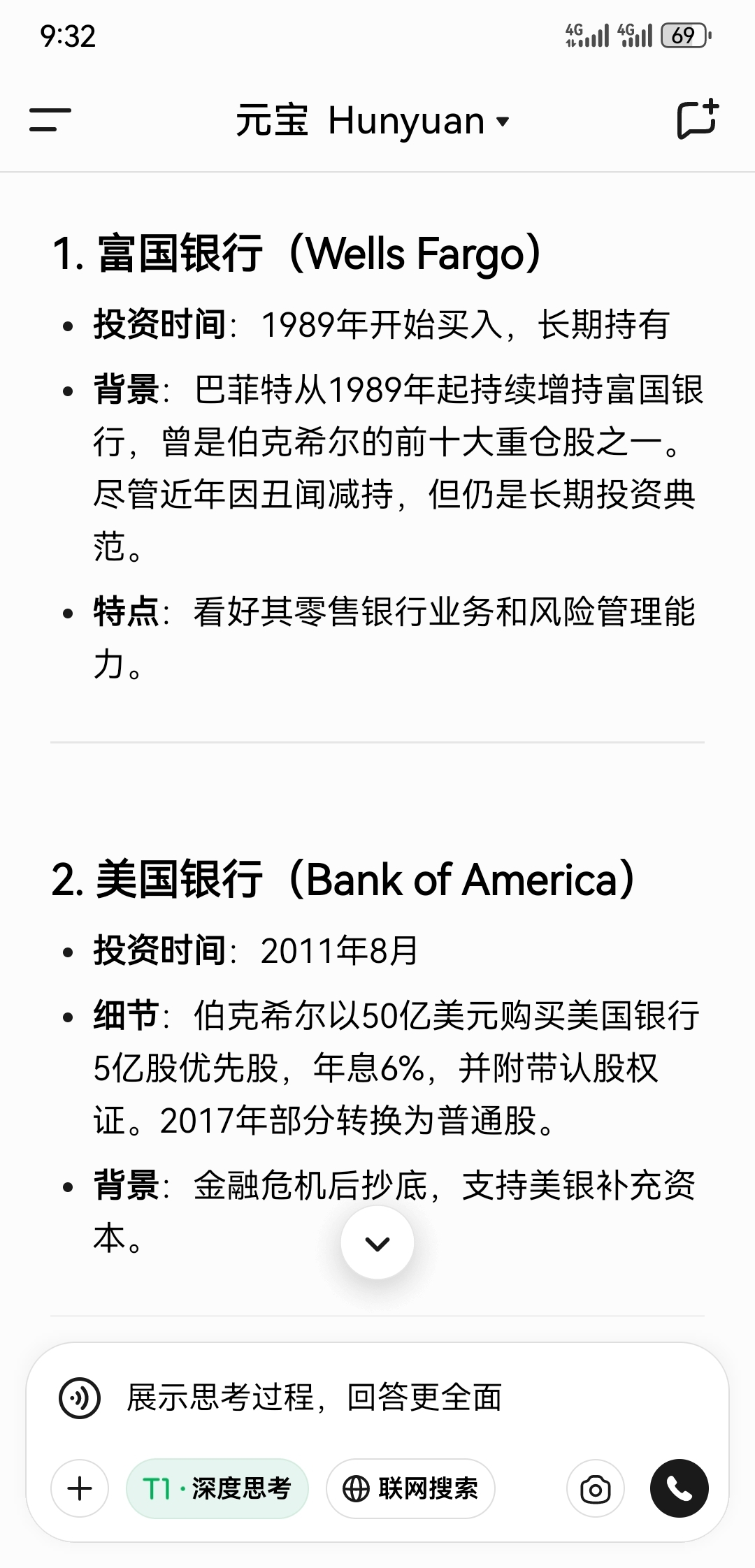

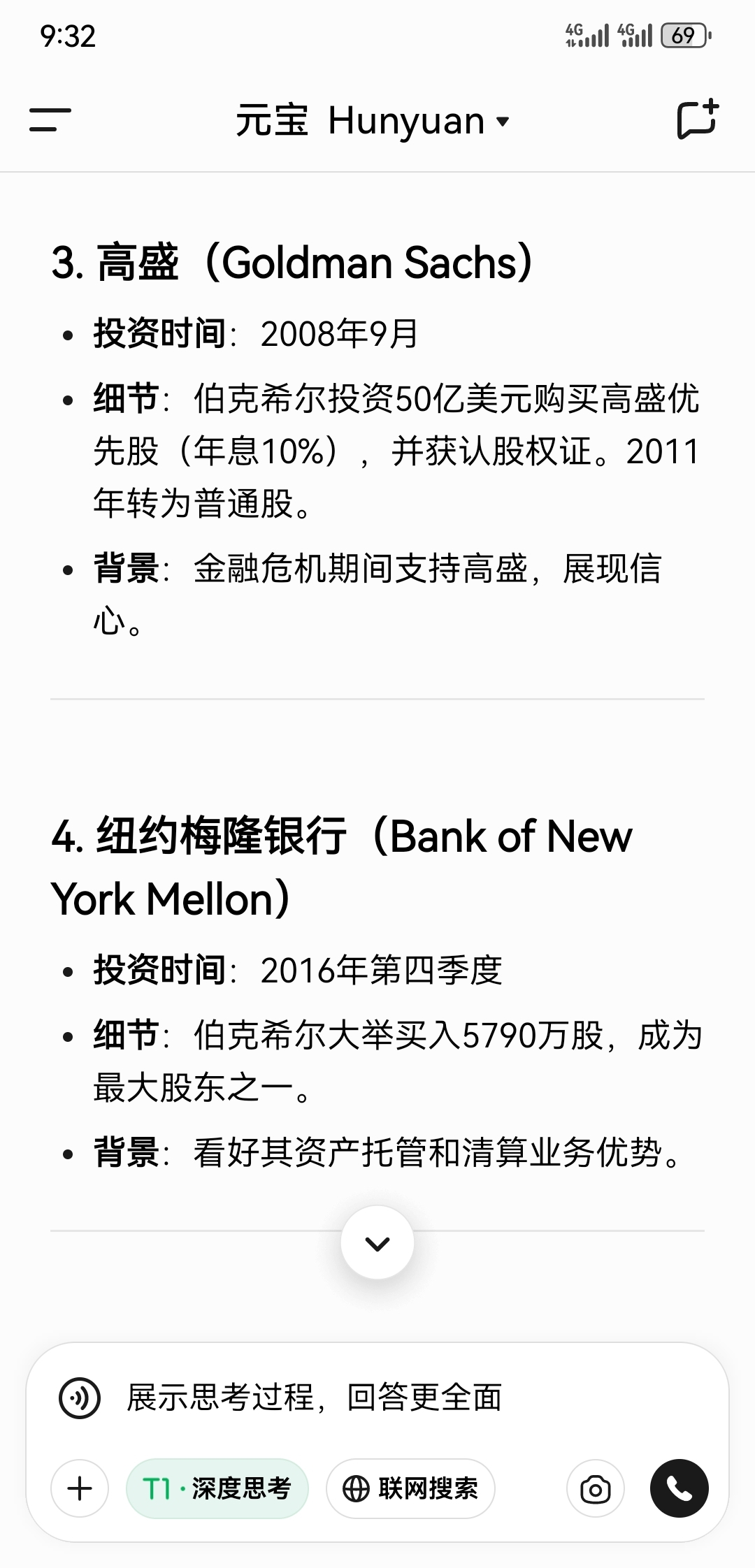

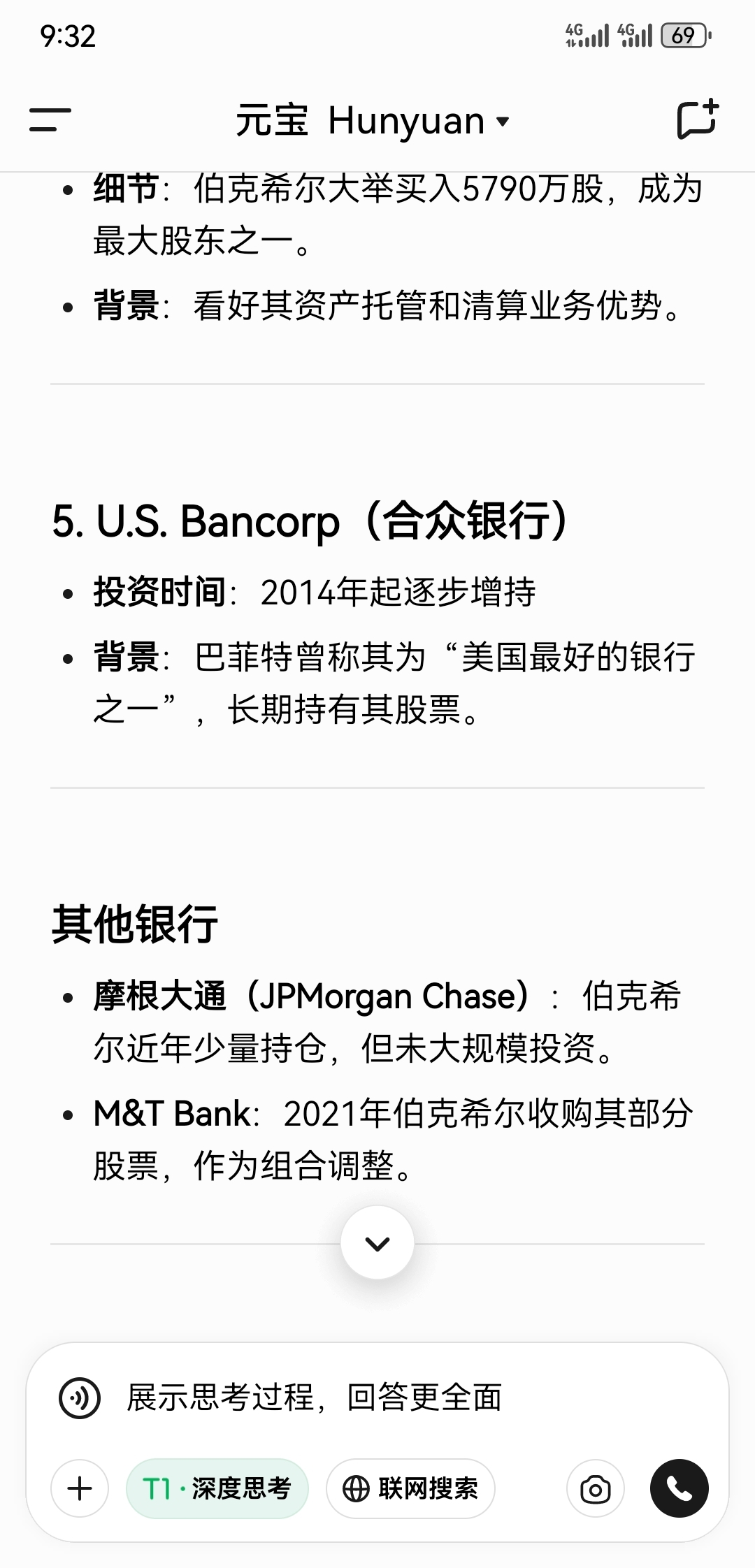

伯克希尔哈撒韦(Berkshire Hathaway)的分红政策与其独特的投资哲学密切相关。以下是关于其分红情况的详细说明:

1. 长期不分红的历史

自1967年以来未派发股息:伯克希尔自沃伦·巴菲特执掌以来,从未进行过现金分红。巴菲特认为,将利润留存并再投资于优质企业,能为股东创造更高的长期回报。

例外情况:唯一一次例外是1967年,公司曾象征性派发每股0.1美元的股息,但此后坚持不分红。

2. 不分红的原因

再投资创造更大价值:巴菲特主张将利润用于收购、投资或扩大现有业务,通过复利效应实现资本增值。他认为,优质企业的再投资收益远高于股息带来的回报。

股票回购替代分红:近年来,伯克希尔更倾向于通过回购股票回报股东。例如,2023年第一季度回购了约70亿美元股票,推高每股收益(EPS)。

3. 股东回报的主要方式

股价长期增长:伯克希尔的A股(BRK.A)自1965年以来年均回报约20%,远超标普500指数的10%(含股息再投资)。

股票回购:回购减少了流通股数量,提升每股收益,间接增加股东权益。例如,2018-2021年累计回购约270亿美元股票。

4. 与分红型公司的对比

传统公司(如可口可乐、宝洁):依赖稳定股息吸引投资者,尤其是寻求现金流的群体。

伯克希尔的策略:更适合长期投资者,他们更看重资本增值而非即时收益。巴菲特曾比喻:“只有当留存收益的预期回报低于股东自行投资回报时,才应分红。”

5. 投资者适配性

适合人群:偏好长期持有、信任管理层资本配置能力的投资者。

不适合人群:依赖股息收入的投资者(如退休人士)可能更倾向分红型公司。

6. 未来可能性

政策灵活性:巴菲特曾表示,若未来留存收益不再能高效增值,可能考虑分红。但目前无此迹象,公司仍持有大量现金(2023年底约1670亿美元)用于机会性投资。

总结

伯克希尔的分红政策反映了其对复利增长的信心。通过不分红 股票回购的组合,公司最大化股东长期价值。这一策略与巴菲特的“少即是多”理念一致,即让优秀企业自然成长,而非依赖现金分配。投资者需评估自身目标,选择匹配的投资方式。

一季报江苏国信的账上有100亿现金。。。

110亿现金