作为全球AI终端设备精密功能件领域的“隐形冠军”,广东领益智造股份有限公司(下称“领益智造”或“公司”)于2025年11月27日再度向香港联交所递交上市申请,谋求“A+H”两地上市,这是继2021年首次冲刺港股未果后的第二次尝试。

此次IPO,公司将自身包装为“全球领先的AI终端硬件智能制造平台”,但这顶光环背后是难以摆脱的路径依赖。

高增长光环下的隐忧:营收与净利现“剪刀差”

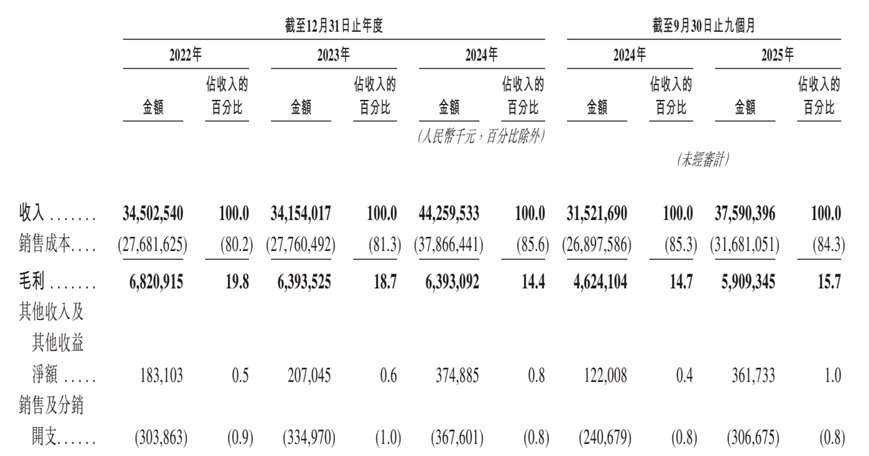

领益智造作为苹果、华为等巨头供应核心零部件的企业,公司在过去三年呈现出典型的“增收不增利”特征。根据招股书披露的财务数据,2022年至2024年,公司营业收入从345.0亿元增长至442.6亿元,年复合增长率达13.3%,但同期毛利率却从19.8%持续下跌至14.4%,2025年前三季度虽略有回升至15.7%。

与此同时,公司2024年营收同比增长29.56%,但期内利润却从2023年的20.14亿元下降至2024年的17.61亿元,同比大幅下降12.6%,打破了此前的盈利稳定区间。

图片来源:公司招股书

这种背离现象暴露出公司盈利能力的受承压并有可能进一步恶化。深入分析其成本结构可以发现三大压力源:

首先是原材料价格传导机制失效。招股书显示,公司主要原材料包括不锈钢、铜、铝、胶黏剂等大宗商品。公开数据显示,2022~2024年间,中国铝合金价格总体呈上升趋势,2025年至今,铝价震荡上行,在2.2万元/吨附近徘徊;铜价也是近三年持续温和上涨,短期内维持在高位。

因而领益智造在产业链中处于相对弱势地位。公司招股书也提出:公司主要客户通常会在生产周期内要求对工程或产品设计进行修改,在某些情况下,可能无法将由此产生的生产或工装成本上涨转嫁。这直接导致成本压力无法有效传导。

其次,智能制造行业本应通过产能利用率的提升而摊薄固定成本,虽然公司存货周转天数从2022年的67天降至2025年前三季度的58天,公司通过优化管理有所改善,但存货绝对值从51亿元增至75.6亿元,显示库存积压问题依然严峻。规模扩张并未带来预期的效率提升,反而增加了资金占用成本。

第三值得关注的是公司现金流质量堪忧。公司2024年经营活动现金流净额为40.2亿元,较2023年的52.8亿元大幅下滑。同期投资活动现金流出从21.4亿元增至37.2亿元,融资活动则呈现大幅波动。这种融资大进大出的情况下,可能反映出公司面临“增长依赖资本驱动”的困境。

客户与供应商重叠度高

依赖单一大客户

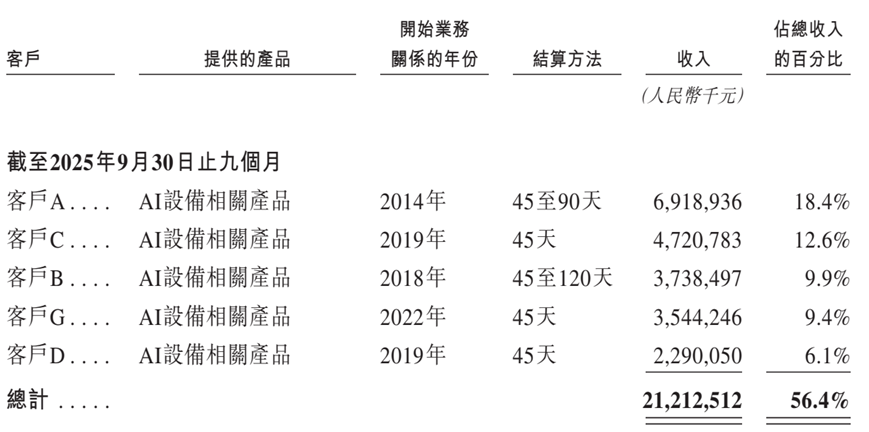

领益智造自诩为“巨人背后的隐形冠军”,但这顶光环背后是难以摆脱的路径依赖。招股书显示,公司前五大客户收入占比从2022年的49.1%攀升至2025年前三季度的56.4%,同期最大客户占比长期维持在20%左右。这种客户集中度过高的情况会大幅降低公司抗风险水平。

图片来源:公司招股书

尽管公司招股书隐去了主要客户具体名称,但多方公开信源证实,苹果公司仍是其不可替代的核心客户。深交所有关监管函曾披露,领益智造2018年借壳江粉磁材上市时,其核心资产领益科技第一大客户正是苹果。

这种依赖带来较高风险:苹果近年来积极推动供应链多元化,向越南、印度转移产能,以应对地缘政治风险和贸易政策变化,而领益智造“全球化交付”网络中的14个海外基地,能否真正承接这部分转移订单呢?招股书称“公司已在印度、法国、巴西和越南等建立了生产基地”,但这些地区的海外基地的营收贡献、盈利能力等关键数据始终讳莫如深。

更为诡异的是客户与供应商的重叠问题。招股书披露,2022年至2024年及2025年前三季度,领益智造前五大客户中有四位同时是公司的供应商,所产生的收入分别为178亿元、165亿元、213亿元及177亿元,分别占公司总收入的49.1%、52.0%、48.2%及47.0%。

同期,来自有关重叠客户和供货商的采购额分别为2.65亿元、16亿元、67亿元及54亿元,分别占我们总采购额的1.4%、7.6%、24.0%及21.8%。这种“既是买家又是卖家”的复杂关系,虽然被公司解释为“业务协同效应”,但却为关联交易非市场化定价、利益输送等问题埋下隐患。目前来看,领益智造处于一种典型的“夹心层”——上游被大宗商品价格绑架,下游被苹果等巨头牵制。

转型AI硬件制造厂商

但研发投入逐年下滑

根据弗若斯特沙利文报告,全球AI终端设备高精密智能制造平台市场规模2024年为3019亿美元,但前五大企业合计市占率仅7.8%,领益智造以1.5%的份额排名第三。这种“大市场、小玩家”的格局,本应意味着巨大成长空间,但深度剖析揭示出行业竞争激烈。

以折叠屏铰链为例,领益智造虽宣称“全球每卖出10部折叠屏设备,有9部来自我们的客户”,但弗若斯特沙利文数据显示,2024年全球折叠屏设备出货量仅2380万台,占智能手机总出货量不足2%。这意味着该技术路线尚未被主流市场接受,前期研发投入可能面临技术路线被颠覆的风险。

在AI眼镜/XR设备领域,公司宣称“全球每卖出10部AI眼镜及XR设备,就有9部来自我们的客户”,但2024年全球AI眼镜出货量仅250万台,XR设备710万台,合计不足1000万台,市场规模极其有限。公司押注的“人-眼-折-服”战略,更像是一场对未来预期的“赌博”。

研发方面,招股书显示,2022~2024年,公司研发费用分别为21.08亿元、18.16亿元和19.90亿元。公司研发支出占收入比例从2022年的6.1%降至2024年的4.5%,2025年前三季度保持在4.7%。同期非流动资产减值损失分别为7.24亿、3.00亿和1.78亿元,其中商誉减值损失占大头。这暗示着过往并购积累的“技术资产”可能正在贬值,研发投入未能有效转化为可持续的竞争优势。并且在AI硬件快速迭代的背景下,研发投入占比呈下降趋势,与其宣称的“技术驱动”定位形成反差。

当前国际贸易局势紧张,领益智造的全球化布局正面临前所未有的政策风险,特别是中美贸易摩擦。2025年2月,美国对中国商品加征20%的“芬太尼关税”;4月又推出10%的“对等关税”。虽然近期中美贸易关系有所缓和,但美国的对华政策总是不断变化。

更严峻的是,领益智造的部分产品可能落入美国出口管制范围。美国商务部工业与安全局(BIS)自2022年起针对中国先进计算、超级计算机等领域实施多项限制措施,虽然公司宣称“我们认为我们的业务不会触发最终规则项下的风险”,但未来的不确定性依然摆在公司面前。

领益智造2018年借壳上市深交所后,此次赴港二次上市,希望能通过香港资本市场进一步提升国际品牌形象及拓展融资渠道。近年来在AI席卷全球的大环境下,公司无疑是受益者,其精密制造能力在特定细分市场确实具备竞争力。不过公司核心经营层面的盈利能力弱化、客户结构失衡等问题始终存在,这些问题或可能构成其二次冲击港股的主要障碍。