商业航天太空光伏三强对标:中国铝业/中国卫星/协鑫集成 材料-组件-集成全链解析

核心结论速览

三者构建商业航天太空光伏“上游材料供给-中游组件制造-下游系统集成”黄金三角:中国铝业以高纯铝、铝合金、高纯镓等核心材料筑牢产业根基,实证案例覆盖国家级航天工程;协鑫集成凭借钙钛矿叠层组件实现技术突围,深度承接材料端轻量化优势;中国卫星作为系统集成龙头,整合上下游核心资源实现规模化交付,三者协同适配商业航天规模化降本核心需求,共同卡位太空光伏赛道发展红利。

一、核心定位与技术路线(强化材料应用实证)

(一)中国铝业(601600):太空光伏材料“隐形冠军”,实证覆盖国之重器

- 高纯铝材料(6N级,纯度99.9999%):

- 应用场景:卫星太阳翼导电母排、光伏组件电极、火箭箭体结构件,凭借低电阻率、高抗辐射性适配太空极端温差、强辐射环境;

- 实证案例:批量供应“天和核心舱”太阳翼供电回路,保障电力传输效率≥99.5%;为“神舟”系列飞船导电系统供货,占同类材料供应份额超60%,技术指标达航天级严苛标准。

- 铝合金/铝基复合材料:

- 高端合金体系:自主研发8A63、7B36、5R24等航天专用新牌号铝合金,实现高强度与轻量化精准匹配,其中7B36铝合金为航空航天轻量化核心材料;

- 实证案例:为“梦天实验舱”提供锻件、板材、型材等10余个规格材料,用于舱体结构、金属大底及坡道驱动组件,5米级结构连接锻环综合性能超标准15%以上;西南铝生产的2xxx合金超大宽幅板材,成功应用于长征五号B火箭低温燃料贮箱,攻克大尺寸板材加工技术难题;铝锂合金为“嫦娥四号”探测器光伏组件支撑结构减重30%,比强度达200MPa/g·cm⁻³,耐受月表±180℃极端温差。

- 高纯镓及化合物半导体材料:

- 核心优势:全球镓产能/产量第一,2024年产量125吨(全球占比38.5%),6N-7N高纯镓实现国产替代,提镓技术回收率85%(行业平均72%),作为氧化铝副产品具备近乎零成本优势;

- 实证案例:高纯镓直供航天级砷化镓(GaAs)电池企业,为中国卫星太阳翼三结砷化镓电池提供核心原料,支撑电池转换效率突破30%;参股企业航天级砷化镓晶片配套“银河航天灵犀03星”柔性太阳翼,实现9米展开长度下高效稳定供电;氮化镓(GaN)材料用于卫星光伏系统功率控制器件,提升抗辐射、耐高温性能,已批量应用于低轨通信卫星电源模块。

(二)协鑫集成(002506):钙钛矿组件先行者,绑定材料端构建差异化优势

- 技术核心:钙钛矿/晶硅叠层组件实验室效率33.31%(世界纪录),核心采用中国铝业6N高纯铝镀膜电极与铝基复合背板,实现比功率2w/g(远超砷化镓电池0.38w/g),单星可减重200kg+,大幅降低卫星发射与在轨运行成本;

- 实证进展:完成全球首次钙钛矿组件太空搭载验证,与蓝箭航天联合推进2026年技术验证星发射,组件封装优先选用中铝高端铝合金背板,适配太空强辐射、极端温差的复杂工况;

- 产能规划:2025年GW级钙钛矿产线正式投运,2026年Q2启动小批量投产,产品已通过航天客户初步适配测试,核心聚焦商业航天试验订单与低轨星座配套需求。

(三)中国卫星(600118):系统集成龙头,整合材料与组件实现规模化交付

- 太阳翼集成优势:国内市占率90%+,年交付航天级太阳电池90万片以上,深度参与星网、G60千帆星座等国家级重大项目,低轨卫星批产市占率40%+,具备成熟的规模化交付能力;

- 材料适配实践:现有主力产品采用砷化镓三结电池(原料为中国铝业高纯镓),配套“问天实验舱”138平米超大柔性太阳翼,实现80分钟精准展收与长期在轨稳定供电;同步推进钙钛矿组件适配测试,将中国铝业轻量化铝基复合材料用于新一代太阳翼支撑结构,计划2027年实现钙钛矿太阳翼工程化应用;

- 实证案例:为“嫦娥六号”探测器定制专属太阳翼系统,集成中铝航天级铝合金支撑结构与高转换效率砷化镓电池,在月背极端复杂环境下实现供电稳定性≥99.8%。

二、业务模式与商业化进展(锚定实证落地)

企业 核心业务模式 商业化进展与实证支撑 2025年关键指标

中国铝业 定制化航天材料+航天认证供货 高端铝材通过航天五院、八院合格供应商认证,为空间站、“嫦娥”“神舟”系列批量稳定供货;2025年航天材料营收占比超5%,高纯镓产能扩至300吨 总市值2211.28亿(A股),PE-TTM 15.51倍;北向资金四季度增持3.184亿股(约40亿元)

协鑫集成 钙钛矿组件研发+试验订单突破 完成钙钛矿组件太空搭载验证,2026年技术验证星发射在即;GW级钙钛矿产线投运,与中铝材料形成深度技术协同;暂未形成规模化营收 组件总产能30GW,TOPCon电池量产效率26.4%;资产负债率90.76%,2025前三季度归母净利润-5.55亿元

中国卫星 卫星平台+太阳翼系统交付 太阳翼国内市占率90%+,砷化镓电池批量交付;低轨卫星批产持续放量,钙钛矿组件适配测试稳步推进 总市值1070.74亿,年交付航天级太阳电池90万片+;2025年低轨卫星批产市占率40%+

三、核心优劣势对比(聚焦材料-技术-落地三维度)

- 中国铝业:

- 优势:航天材料实证案例丰富,覆盖多类国家级航天工程;铝、镓全球产能垄断,核心材料技术自主可控;6N高纯铝、高纯镓具备显著成本优势,航天认证壁垒高;

- 劣势:砷化镓、氮化镓等化合物材料自给率低,依赖与中游半导体企业协作;航天材料业务弹性受下游卫星发射量、星座建设进度直接制约。

- 协鑫集成:

- 优势:钙钛矿组件转换效率、轻量化指标全球领先;提前绑定中铝高端材料,优化产品成本与性能结构;民企属性加持,技术迭代与市场响应速度快;

- 劣势:财务压力较大,资产负债率高企;太空光伏应用仍处于技术验证期,商业订单落地存在不确定性;钙钛矿组件良品率与太空长期稳定性待规模化验证。

- 中国卫星:

- 优势:国家队资质背书,太阳翼市占率形成垄断格局,批量交付能力行业领先;技术成熟可靠,实证案例覆盖各类航天应用场景;深度绑定国家级航天项目,订单确定性高;

- 劣势:砷化镓电池核心原料依赖中铝高纯镓供应,成本居高不下;钙钛矿等新路线迭代速度较慢;体制机制相对保守,市场化需求响应效率有待提升。

四、投资价值与风险提示

- 中国铝业:周期成长型核心标的,充分受益于商业航天轻量化材料需求提升与高纯镓国产替代进程,2026年核心看点为300吨高纯镓产能释放与低轨星座材料批量供货;核心风险包括铝价周期波动、航天材料订单落地不及预期、高纯镓出口管制政策影响。

- 协鑫集成:技术成长型弹性标的,钙钛矿组件量产落地与2026年验证星发射为核心业绩催化剂,与中铝的材料协同进一步强化产品竞争力;核心风险集中在高负债带来的流动性压力、钙钛矿组件良品率不达标、商业航天订单落地节奏不及预期。

- 中国卫星:稳健成长型确定性标的,太阳翼高市占率与低轨卫星批产放量为业绩提供强支撑,同时充分受益于上游材料供应链完善(中铝材料+协鑫组件);核心风险为商业航天新进入者加剧竞争、钙钛矿路线替代速度超预期、体制机制约束技术迭代效率。

五、产业协同与未来展望

- 协同闭环:中国铝业的高纯铝/铝合金为协鑫集成钙钛矿组件提供轻量化、高稳定性材料支撑,高纯镓则为砷化镓电池企业供料并配套中国卫星太阳翼,三者形成“材料-组件-集成”不可替代的产业链协同体系,推动商业航天整体发射成本下降60%+。

- 2026年关键看点:中国铝业300吨高纯镓产能释放,实现低轨星座航天材料批量交付;协鑫集成钙钛矿组件小批量投产,完成技术验证星发射并获取首批商业试验订单;中国卫星实现柔性太阳翼与钙钛矿组件的适配落地,进一步提升太阳翼系统性价比。

- 投资结论:中国卫星是当前太空光伏赛道最具确定性的受益标的,依托国家队资质与垄断市占率实现业绩稳健增长;中国铝业作为上游材料基石,兼具资源垄断与航天技术壁垒,估值处于低位(PE 15.51倍)具备高安全边际,充分受益于商业航天材料需求放量;协鑫集成凭借钙钛矿技术全球突破与上游材料协同,成为赛道中成长弹性最大的标的,适合具备长期视角的布局。

附:

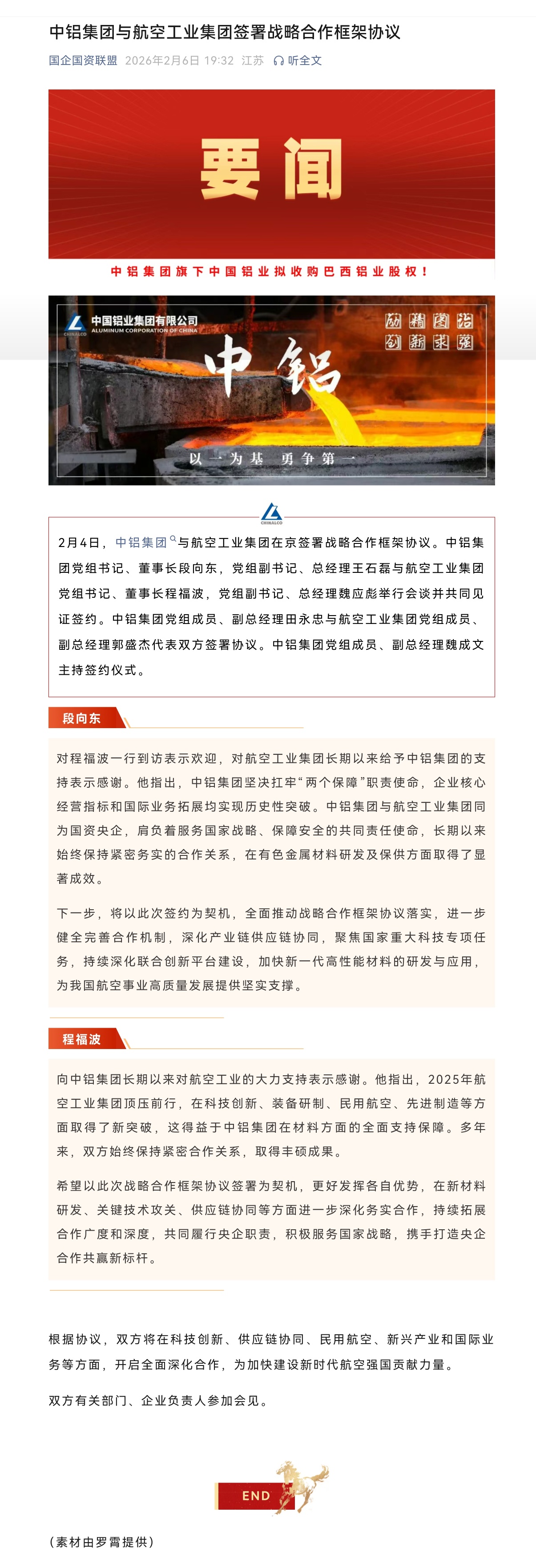

央企联手破局!中铝+航空工业激活商业航天新动能

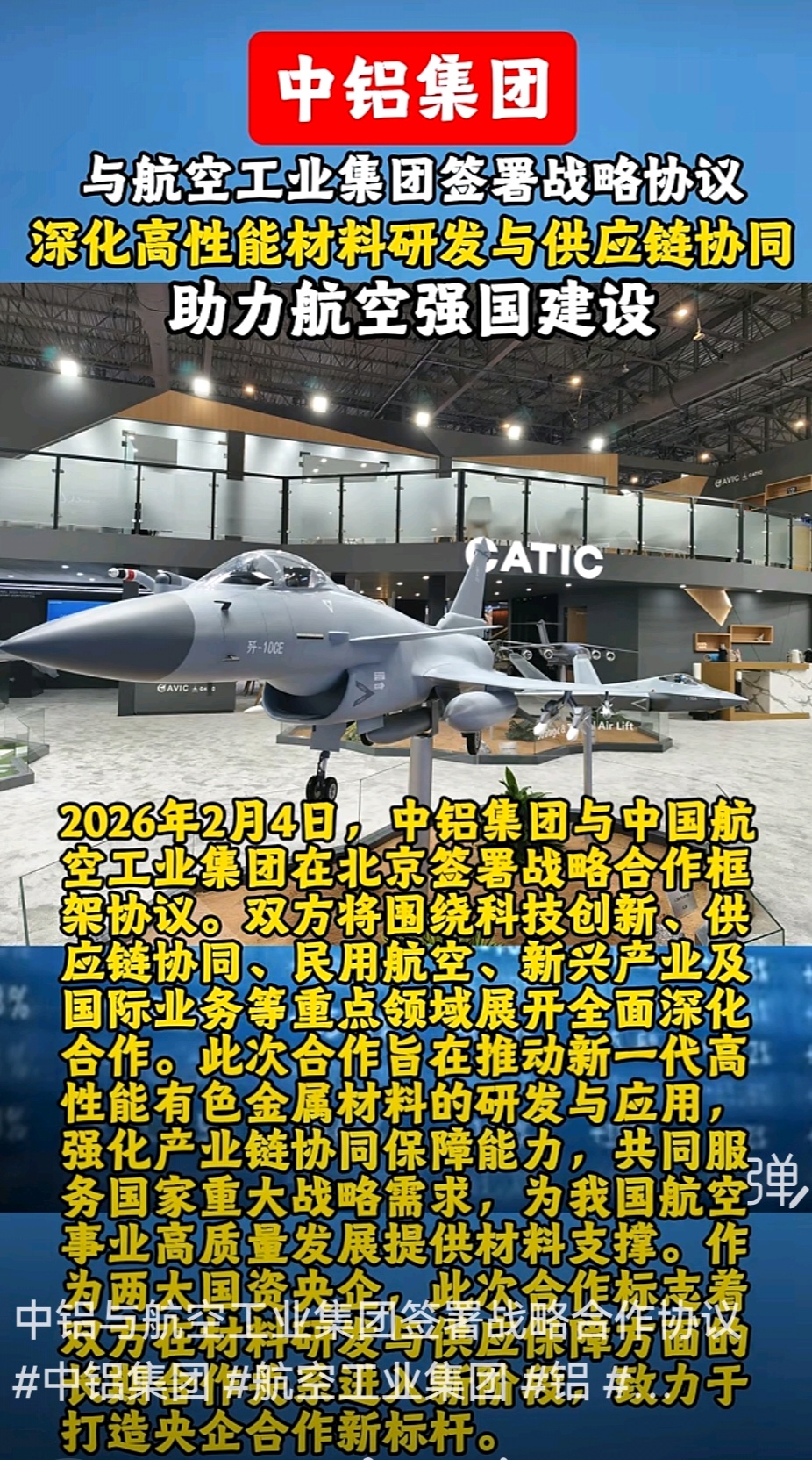

2026年2月,中国航空工业集团与中铝集团签署战略合作框架协议,两大央企强强联合,聚焦商业航天与卫星通信领域深化协同,为我国航天产业高质量发展注入强劲动力,相关概念股迎来价值重估契机。

核心央企实力背书

中国航空工业集团是我国航空航天领域龙头央企,业务覆盖航空装备、民用航空、航天装备等核心板块,旗下汇聚中航沈飞(600760)、航发动力(600893)、中国卫星(600118)、航天发展(000547)、中航西飞(000768)等一批优质上市公司,在卫星制造、航天装备研发、通信系统集成等领域具备技术垄断与项目落地优势。

中铝集团作为全球领先的有色金属央企,核心业务涵盖矿产资源开发、高端材料制造等全产业链,旗下拥有中国铝业(601600)、云铝股份(000807)、银星能源(000862)等上市公司,其6N高纯铝、6N-7N高纯镓等产品全球产能第一,是商业航天轻量化构件、卫星砷化镓电池的核心材料供应商,技术壁垒与资源掌控力行业领先 。

合作直击航天产业痛点

此次合作以“产业链协同+技术联合创新”为核心,精准破解商业航天发展关键瓶颈。中铝集团将发挥高端材料优势,为航空工业提供卫星支架、火箭箭体所需的高纯铝(可实现减重50%+、发射成本降60%+),以及卫星通信射频器件核心原料高纯镓(转换效率提升30%),从源头保障航天装备性能与成本优势;航空工业则依托卫星制造、星座组网与应用场景资源,推动新材料快速落地,加速商业航天规模化发展。

双方还将共建联合创新平台,聚焦下一代航天材料研发与供应链协同,打通“材料研发-装备制造-场景应用”全链条,助力我国在低轨星座、可回收火箭等核心领域抢占国际先机,强化产业链安全与全球竞争力。

核心受益概念股名单

1. 中国铝业(601600):全球高纯铝、高纯镓龙头,直接供货航天客户,受益于商业航天材料需求爆发;

2. 中国卫星(600118):商业星座建设核心标的,依托航空工业资源,叠加材料升级赋能,订单与盈利弹性凸显;

3. 航天发展(000547):航空工业旗下卫星应用协同平台,受益于卫星通信场景拓展与技术迭代;

4. 中航沈飞(600760):航空工业核心装备平台,航天装备制造与集成业务直接受益产业链协同;

5. 云铝股份(000807):中铝系优质资产,铝基新材料业务有望切入航天供应链。

#马斯克畅想太空算力:AI最便宜的去处# #马斯克密访中国光伏链?上市公司密集回应# $中国铝业(SH601600)$ $协鑫集成(SZ002506)$ $中国卫星(SH600118)$

万亿蓝海的太空光伏能否助协鑫集成腾飞?

核心结论:短期靠概念、长期看订单。钙钛矿技术具备效率、轻量化、成本三重优势,太空光伏是万亿级蓝海,但公司当前主业亏损、太空业务无订单、股价炒作明显,短期难兑现业绩;长期需盯验证卫星发射、认证与订单落地,若成功则有望打开第二增长曲线,否则将回归基本面。

一、技术“杀手锏”:钙钛矿叠层的硬实力

- 效率领跑:钙钛矿/晶硅叠层电池实验室效率达33.31%,高于传统砷化镓电池,在卫星有限面积内发电更多。

- 极致轻量化:比功率理论值达2W/g,远超砷化镓电池的0.38W/g,可使单星减重200kg ,显著降低发射成本。

- 成本颠覆:砷化镓电池成本约30-70美元/W,钙钛矿理论成本可降至其1/3以下,适配低轨星座规模化部署。

- 验证推进:与蓝箭航天合作,计划发射验证星,测试太空极端环境下的稳定性。

二、商业前景:万亿蓝海,但门槛极高

- 市场空间:低轨星座、太空电站等带动需求爆发,SpaceX星链、国内星网等计划驱动万亿级市场。

- 核心门槛:太空高真空、极端温差、强辐射环境要求组件5-10年稳定运行,认证周期长、资质壁垒高;卫星供应链封闭,进入难度大。

- 竞争格局:中国卫星(太阳翼市占率90% )、中国铝业(高纯铝/镓等航天材料)等已形成“材料-组件-集成”协同,协鑫集成尚处技术验证期。

三、现实“冷水”:基本面与风险警示

- 无订单、无营收:公司2026年2月5日公告明确“太空光伏尚处技术探索阶段,暂未获相关订单”,未产生实质营收。

- 主业巨亏:2025年归母净利润预亏8.9亿-12.9亿元,主因组件价格低迷、辅材涨价、行业内卷加剧 。

- 财务压力:2025前三季度资产负债率90.76%,现金流承压,扩产与技术研发资金受限。

- 股价炒作:2月4-6日连续大涨,属概念驱动,缺乏业绩支撑,波动风险高。

四、关键节点与投资建议

(一)2026-2027年核心观测点

1. 验证星发射与在轨稳定性测试结果(成败决定后续合作)

2. 是否通过航天机构或SpaceX等认证,进入供应链

3. 钙钛矿GW级产线投产与良品率提升情况

4. 首笔太空光伏订单落地时间与规模

5. 主业扭亏进度,资产负债率改善程度

(二)投资建议

(未完待续)

协鑫集成周五再涨停,连续三天涨停板了,大家认为下周一还能涨停板吗?还有几个连续涨停板?风险有多大?欢迎在评论区聊聊看法。

续上帖;(二)投资建议

1.短期投资者:回避概念炒作,警惕退潮后回调,以业绩和订单为核心依据。

2.长期关注者:分批布局,重点跟踪验证星、认证、订单三大节点;若2026年验证成功且获小批量订单,可提升配置比例。

3.- 风险控制(未完待续)

- $协鑫集成(SZ002506)$风险控制:单一个股仓位不超过10%,结合自身风险承受能力,不押注单一技术路线。

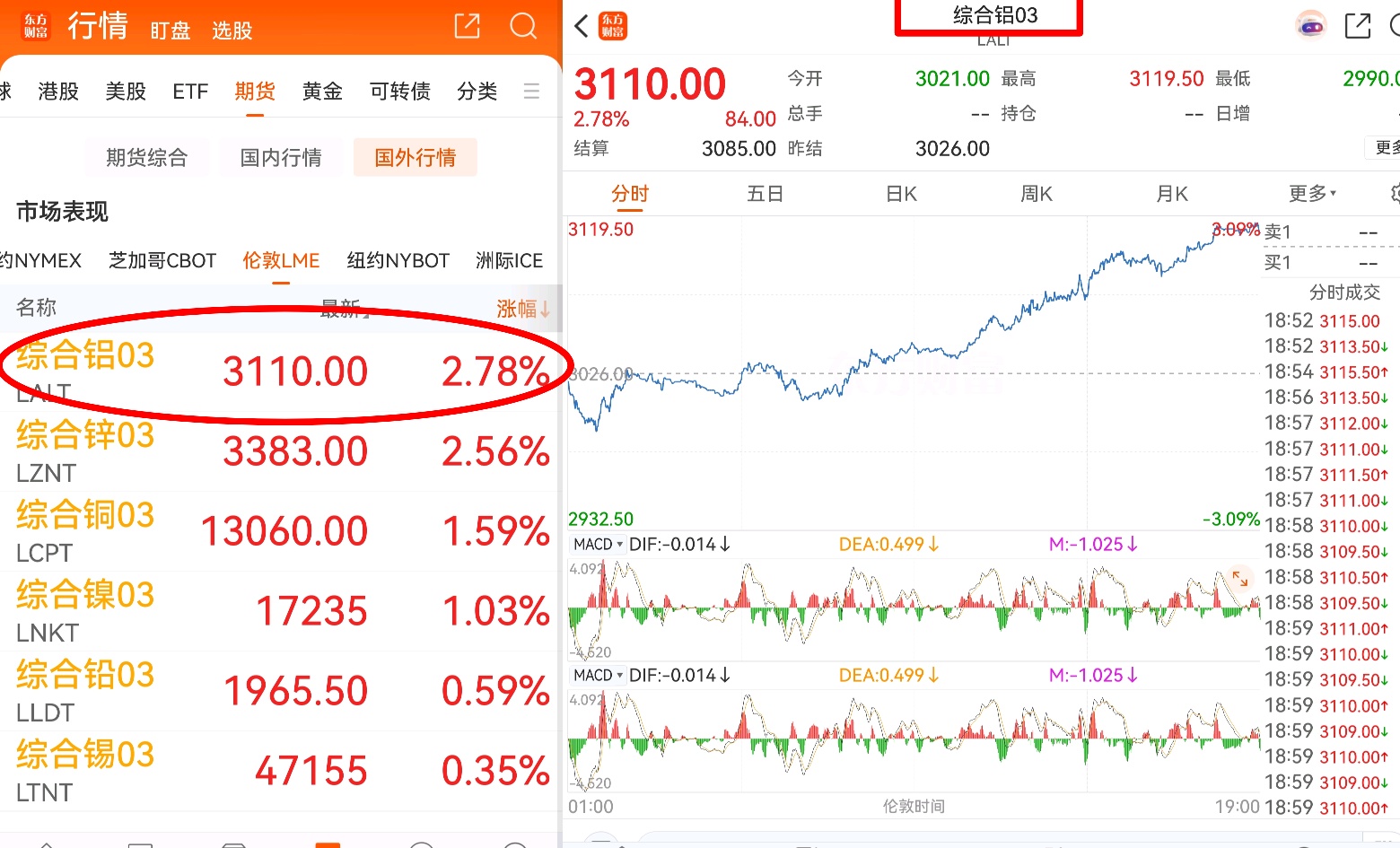

5万点道指敲响警钟!2026大宗商品元年,电解铝或成新王,伦敦期交所铝价涨幅第一,伦敦综合铝03今年破4000美元 ?沪铝破3万/吨?

当下除了美国之外,就只有中国有可重复使用试验航天器,并且也是具有同等实力的航天器。只不过在保密之下,到底是什么状态,我国也没有多说,所以,很多人都期待未来可以早点实现全面的试验,然后将其公布出来,让我们看看到底什么样子。

浙江医药:拟筹划控股子公司新码生物分拆上市

每经AI快讯,11月26日,浙江医药(600216.SH)公告称,为促进药品生物制剂板块发展,拓宽融资渠道,公司拟筹划分拆控股子公司新码生物于香港联交所上市。新码生物是浙江医药的控股子公司,主要致力于生物制品的研发生产。本次分拆上市事项尚处于前期筹划阶段,尚未形成具体方案,且可能存在目前难以预见的风险因素影响本次分拆上市的筹划、方案编制和决策等事宜。

文章来源:每日经济新闻

原标题:浙江医药:拟筹划控股子公司新码生物分拆上市

$浙江医药(SH600216)$