作者/星空下的牛油果

编辑/菠菜的星空

排版/星空下的乌梅

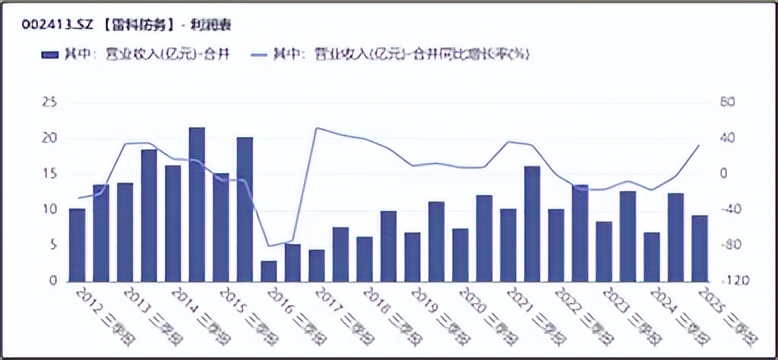

2026年开年以来,商业航天 板块成为A股市场的主流热点。近期,面对资本市场对商业航天板块的“大火爆炒”,监管层从“降杠杆、强信批、严监控和风险提示”等多个方面精准发力,出手给市场降温。受此影响,前期热门板块陷入了踩踏式下跌。$雷科防务(SZ002413)$作为军工电子 行业的一员,因顺应行业发展趋势,积极布局商业航天和低空经济等前沿赛道,股价也“随行就市”。1月以来,股价持续上涨,最近几日,连续下跌。

来源:东方财富官网-雷科防务 (截至2026年1月16日)

其实,从基本面来看,雷科防务有军工电子的优势,但也存在结构单一、持续亏损和资金承压的业绩隐忧。归根究底,股市还是要去伪存真和拨云见日,防止股市变故事,最终成为一场“事故”。

一、结构单一,暗藏隐忧

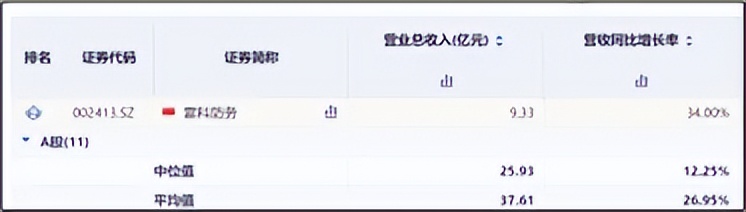

从业务布局来看,雷科防务深耕军工电子核心赛道,形成以雷达系统、智能弹药、卫星导航与通信为核心的三大业务矩阵,产品广泛应用于陆、海、空、天等多维度国防装备体系,深度绑定国内军工装备智能化、网络化升级的核心趋势。从行业来看,也许是受地缘政治等影响,全球国防支出保持扩容状态,这也为军工电子企业提供了一定的增量空间。此外,凭借公司在技术壁垒和供应链两方面的核心优势,2025年前三季度,营收同比增长约34%。

来源:同花顺iFinD-营业收入

收入虽有增长,但长期来看,公司业务暗藏隐忧。首先,市场信息显示,2025年前三季度公司收入主要来自存量订单,新增订单较少,公司新获订单能力需持续关注。另外,公司80%以上收入来自军工业务,而军工业务呈典型周期性波动,一旦业务向其他军工板块转移,高度绑定军工电子的雷科防务将因无足够民用订单补足,面临收入的周期性“地震”。

二、毛利显弱,研发侵蚀,持续亏损

盈利端来看,2025年前三季度,雷科防务仍呈现典型的“毛利率显弱、净利润拉胯”的状态。

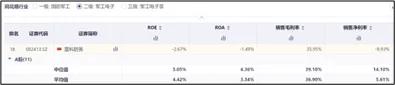

先说,公司毛利率。2025年前三季度,公司销售毛利率约为35.95%,因军工电子业务精度要求高,认证周期长,溢价能力远高于传统军工装备,雷科防务毛利率显著高于国防军工(同花顺行业分类)板块的平均值和中位值。

来源:同花顺iFinD-销售毛利率-国防军工

但细分军工电子,公司的毛利率明显低于行业平均值和中位值,明显不及格。

来源:同花顺iFinD-销售毛利率-军工电子

此外,在军工装备智能化发展的背景下,军工电子企业为适配技术的迭代,研发投入是刚性支出。2025年前三季度,雷科的研发费用占比约为14.88%,明显超过军工企业整体的研发费用占比(公开数据来看,2025年上半年,军工板块研发费用率为5.56%)。此外,军工研发多为长期投入,短期内很难带来营收增量。

除了研发投入的侵蚀,管理费用也不容小觑。军工企业受保密、质量管控和资质维护等特性影响,公司的保密合规风险很高。另外,因公司体量小,难以形成规模效应,2025年前三季度,公司管理费用占比14.01%。扣除研发和管理费用两座大山,公司毛利已是所剩无几。数据来看,公司已连续四年亏损。2025年前三季度,继续维持亏损状态。

来源:同花顺iFinD-销售收入-军工电子

三、现金三重流出,资产质量承压

此外,资金是公司的另一隐忧。

整体来看,2025年前三季度,公司呈现行业较为罕见的“三重流出”,即经营、投资和筹资全部呈流出状态。

经营端来看,主要问题在于应收账款占比较高且回款慢。2025年三季度末,公司应收账款余额约14.62亿元,约占流动资产的一半。周转情况来看,回款时间都在300-400天之间,回款较慢造成资金被客户占用。

来源:同花顺iFinD-应收账款回款天数

应收款占比高且回款周期长,表明公司核心业务造血能力弱。筹资端来看,现金流呈净流出,可见受融资环境收紧以及公司盈利亏损以及现金流弱化等影响,外部融资能力也受限。但投资端来看,为维持技术竞争力以及布局前沿赛道,资金又是必不可少的投入。

业务造血难,外部补血难,公司的资金问题似乎已慢慢显现。

硬币分两面,受益于国防装备升级趋势,再加上雷科防务的业务基础,长期来看公司具有一定的发展空间;但短期来看,持续亏损以及现金流压力等风险也不容小觑。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

$航天南湖(SH688552)$$海兰信(SZ300065)$

#中国航天:全力突破重复使用火箭技术##收盘点评##炒股日记#