周五(11月28日)存储概念股收涨1.7%,个股方面,雷科防务涨停,汇成股份涨超9%,京仪装备、精智达、香农芯创、佰维存储等个股涨超6%。

消息面上,据央视财经,随着人工智能基础设施建设的需求激增,全球存储芯片短缺的情况正在加剧。

本周,多家美国消费电子厂商发出警告,称可能提高部分产品定价。美国戴尔公司首席运营官本周二在电话会议上表示,公司从未见过成本上涨如此之快。他表示,当前部分存储芯片面临短缺,公司可能考虑调高部分设备定价。

美国惠普公司首席执行官也表示,由于芯片库存可能耗尽,预计到2026年下半年,公司利润率将受到挤压,必要时将提高产品价格。

市场研究机构 Counterpoint Research 本月预测,内存模组价格将于 2026 年第二季度前上涨约 50%。

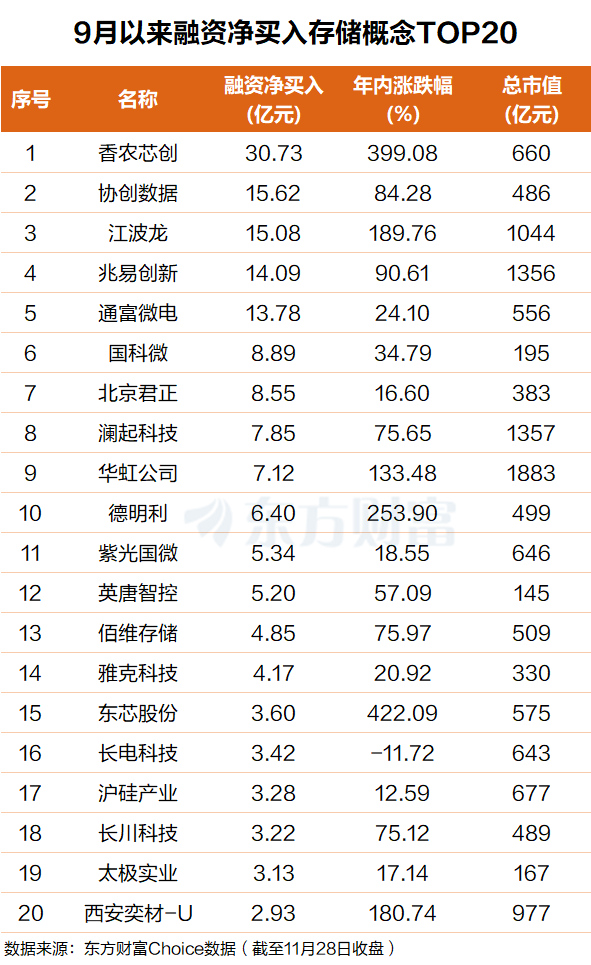

融资客狂买多只存储股

东方财富Choice数据显示,自今年9月以来,杠杆资金净买入多只存储概念股,香农芯创排名第一,融资净买入31亿元;协创数据排名第二,融资净买入16亿元。

江波龙、兆易创新、通富微电、国科微、北京君正、澜起科技、华虹公司等个股融资净买额在15亿元至7亿元之间不等。

德明利、紫光国微、英唐智控、佰维存储、雅克科技、东芯股份、长电科技、沪硅产业、长川科技、太极实业等个股融资净买额在6.4亿元至3亿元之间不等。

机构:当下正处于新一轮存储大周期的起点

今年下半年以来,DDR5(DRAM行业成熟工艺制程的最新产品)、DDR4 等主流存储芯片价格单月涨幅突破 100%。

TrendForce集邦咨询最新发布的存储现货价格趋势报告显示,DRAM方面,DDR4与DDR5颗粒的现货价格已经大幅上涨。自九月初至今,DDR4 1Gx8颗粒价格环比上涨158%,DDR5 2Gx8颗粒现货价环比大涨307%,这使得买方难以追价,因此交易量进一步萎缩。然而这并未改变当前DRAM市场的强劲前景。NAND闪存方面,由于供应极度紧张,现货价格持续上涨,报价每日都在波动。

国金证券研报表示,存储器是半导体中仅次于逻辑的第二大细分市场,其历史表现与整个半导体周期走势一致,但波动性大于整个行业,大市场与强周期属性并存。通过复盘发现,每轮存储大周期的开启都是由新兴技术推动产品升级和创新,进而催生新产品的总量、渗透率和存储器价值量的提升,推动存储器市场规模上升一个台阶。随着AI驱动需求提升,当下正走在新一轮存储大周期的起点。

里昂证券韩国研究主管拉纳(Sanjeev Rana)此前在三星发布财报后评论道:“所有与内存相关的产品,无论是先进制程还是传统品类,需求均极为强劲,而供应明显滞后。我们预计,DRAM 与 NAND 价格的此轮上涨周期将持续多个季度。”

交银国际发布研报,维持对存储价格将继续坚挺的判断,认为DRAM的强劲价格将至少延续至2026年三季度,并预计NAND价格将继续保持强劲到至少2026年三季度(之前预计为2026年上半年)。

长城证券表示,此次NAND Flash的价格大幅增长,一方面源于头部存储厂商通过主动调控供应来扭转此前因供过于求导致的价格低迷局面,从而提升盈利能力;另一方面,受AI对储存容量需求急速攀升的影响,存储厂商将更多产能转向更高阶的工艺,造成传统消费级存储产能受到挤压。