2.4万亿的天量之下,大家都在疯抢算力、抢PCB,但我却在昨天平静地完成了雅克科技的归位。

为什么是雅克?

很多人对它的印象还停留在“并购重组”或者“LNG板材”,但穿透了刚刚流出的2025年三季报数据和最新的价值分析对比表,我看到了一个正在发生的、不可逆的财务奇点。

一、 财务穿透:从“并购整合期”进入“暴力收割期”

通过拆解公司2025年三季报(LTM数据),雅克的财务底色正发生结构性异变:

1. 营收规模的“阶跃式”进化

2025年Q3累计营收 64.67亿元,较2023年同期的35.42亿元增长近 82.5%。

这种增长绝非简单的报表合并,而是国产存储芯片(HBM、高层堆叠DRAM)渗透率爆发的实证。材料股的逻辑是“验证期极长、放量期极快”,雅克目前正处于放量斜率最陡峭的阶段。

2. 现金流与话语权的博弈

销售商品收到的现金达 54.7亿元。

在硬科技领域,现金回款质量(收现比)是判断公司产业链地位的唯一指标。雅克极高的经营性现金流说明,在全球前驱体及特种材料市场,它已具备了“准定价权”。

3. 资产负债表的“藏金”

2025年三季报显示存货较年初显著增加(约14.7亿的减少额项,实为大规模周转)。这对应的是2026年全球LNG船交付高峰及HBM国产化替代的订单储备。

二、 产业位势:全球坐标系下的“咽喉节点”

雅克科技的核心壁垒在于其锁死了AI时代最不可跨越的两个物理瓶颈:

1. 先进制程的前驱体(Precursor):AI芯片的“物理填充”

随着制程进入3nm及HBM4时代,ALD(原子层沉积)技术成为唯一。雅克(UP Chemical)的前驱体材料是全球存储巨头的**“一供”或“唯一供”**。

2026深度观察: 算力竞赛本质是存储密度的竞赛。雅克卖的不是材料,是**“先进制程的容错率”**。不管英伟达还是国产算力卡,谁想提高良率,谁就得给雅克交税。

2. LNG保温绝热板材:被低估的“现金牛”

雅克是国内唯一具备MARK III型资质的玩家。在2026年全球能源格局重塑的背景下,LNG订单的排产已至2028年。这部分业务为半导体材料的研发提供了**“零成本融资”**般的现金流支持。

三、 技术面与价值分析:量化指标的共振信号

结合半导体对比表及盘面走势,雅克的技术特征呈现出“长庄接力、突破前夜”的特征。

1. 估值锚点的回归

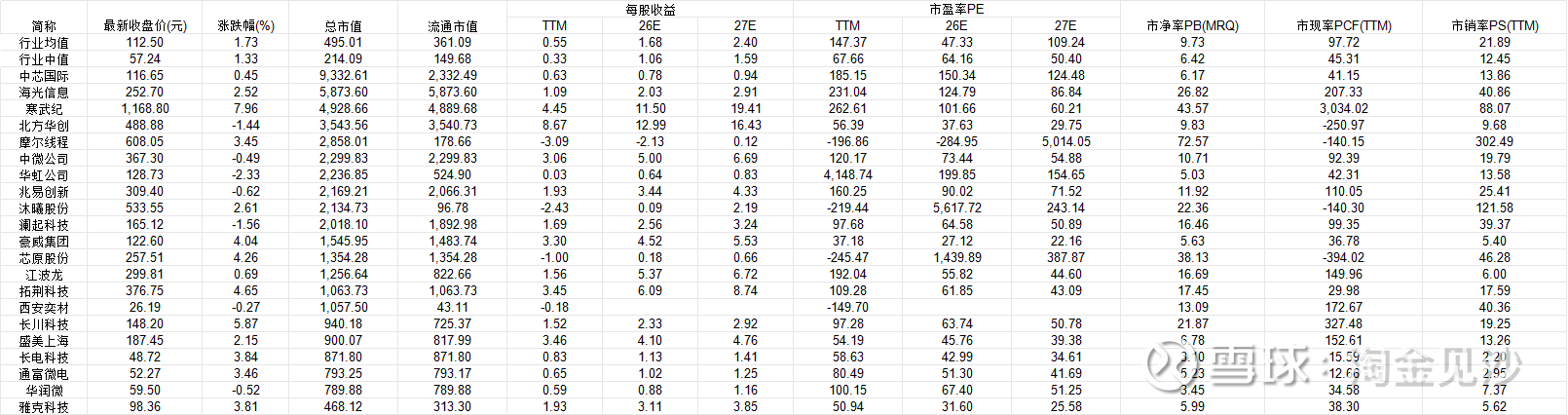

PE/PB对比: 行业均值PE(TTM)在147倍,而雅克作为具备全球话语权的龙头,其PE估值在2026年的预期业绩下,仅处于行业中值附近。这种“龙头溢价”的缺失,正是2026年最大的机会点。

PS(市销率): 相比于纯炒作的AI概念股,雅克的PS(TTM)显示其营收质量极其厚实,属于典型的“有业绩支撑的硬科技”。

2. 技术指标的“暴力美学”

筹码分布: 历经2025年的宽幅震荡,目前筹码在90元-100元区间高度集中。昨日放量上攻,是典型的**“机构合力突破”**。

均线系统: 日线、周线、月线已形成完美的多头排列。250日年线的支撑异常坚挺,MACD在零轴上方的二度金叉,预示着一波主升浪的开启。

四、 投资结语:致敬物理规律,重仓硬核时代

2026年的投资不再是“听故事”,而是看谁能锁死物理成本。雅克科技,就是那个坐在山山口,看尽国产半导体起朱楼、宴宾客,而它始终稳坐收税人位子的“隐形王者”。

这一轮,我们不赌情绪,我们赌中国硬科技退无可退的“物理底线”。$雅克科技(SZ002409)$ $沪电股份(SZ002463)$ $润泽科技(SZ300442)$ @今日话题