界面新闻记者 | 张艺

连续亏损的面板龙头维信诺(002387.SZ),在终止一场持续三年的重大资产重组后,迅速迎来“白衣骑士”——合肥国资的入主。公司似乎迎来转机。

维信诺正计划向合肥建曙投资有限公司(以下简称“合肥建曙”)非公开发行股份,拟募资近30亿元,发行完成后实际控制人将变更为合肥市蜀山区人民政府。有了“靠山”的维信诺会发生哪些变化?更让投资者关心的是,国资入主能否加速公司的扭亏进程?

就此,维信诺证券部人士独家回应界面新闻记者称,扭亏暂无时间表,“目前还处于前期,(国资控股)后续的影响暂不确定”。该人士同时表示,“OLED行业进入持续回暖阶段”。

市场对此颇为期待。受消息影响,维信诺股价连续两个交易日“一字”涨停,11月12日再以涨停价开盘,后回落,最新股价10.10元/股,市值约141亿元。

维信诺日K线

二次入局:定增价较上次打了6.4折

维信诺此次定增募资不超过29.37亿元,将全部用于补充流动资金及偿还债务。发行完成后,实际控制人将变更为合肥市蜀山区人民政府。

“国资成为公司控股股东,一方面,有助于增强公司控制权的稳定性,另一方面,有助于公司改善现金流和缓解债务压力。”就国资控股后可能带来的变化,维信诺人士对界面新闻表示。

不过,界面新闻记者分析发现,对国资的入主,市场不必持过高期待。

第一,与多数“半路接盘”的国资不同,合肥建曙本就是维信诺的重要股东。

2021年3月,成立不久的合肥建曙从维信诺原控股股东西藏知合资本管理有限公司(以下简称“西藏知合”)手中以17.60亿元受让1.60亿股,从而以11.70%的持股比例成为第二大股东。维信诺由此进入无实控人状态。

维信诺人士告诉界面新闻,目前合肥建曙在董监高中已占有一席董事和一席监事。

此次是合肥建曙对维信诺的第二次资本动作。

值得注意的是,界面新闻记者发现,合肥建曙这笔买卖十分划算,拿下控制权的成本显著低于首次入股。

此次维信诺拟定增发行不超过4.19亿股,发行价格为7.01元/股,定增完成后,合肥建曙持股比例将上升至31.89%。

这一定增发行价无论是与上次转让价比,还是与当下二级市场价格比,都显得“便宜”。

四年前合肥建曙首次入股时,每股转让成本为11元。此次定增价格只有当时的64%。

当下,与上证指数突破4000点的大行情相比,维信诺股价年内跑输大盘。尤其在停牌前,公司股价已下行数日,处于一年内低位。因此,依据停牌前二十个交易日均价为定价基准的发行价格更低,定增价是停牌前收盘价8.47元/股的约8.3折。

才过去三个交易日,最新价格10.10元/股已较定增发行价已高出约44%。

两次投资,合肥建曙合计将以46.97亿元拿下这家面板企业的控制权。

此次低价引国资入主,对维信诺来说,似乎是不得已之举。一来,公司三年筹划募资购买资产一场空,二来,公司资产负债率已高,举债发展空间极小。

就在今年10月,维信诺宣布终止重大资产重组。这一重组方案最初是2022年末披露,公司当时拟发行股份及现金购买参股公司合肥维信诺科技有限公司40.91%的股权并配套募资,以达到控股并表的目的。但因“市场环境较交易启动时已发生较大变化”而终止。

“控制权变更与定增终止之间没有关系,这是不同的事情。交易是双方沟通商讨决定的。”维信诺人士回应界面新闻记者。

尽管维信诺否认两件事之间的关系,但从二级市场表现来看,控制权变更的消息显然已对冲了重组终止带来的负面情绪。

财务困境:降债规模或有限

第二,尽管近30亿元“输血”可解燃眉之急,但要想显著降低维信诺负债水平,仍属杯水车薪。

面板行业因其重资产的特性,前期建设期投入高、周期长。与“面板双雄”京东方A(000725.SZ)、TCL科技(000100.SZ)发展路径类似,维信诺财务状况已逼近极限。

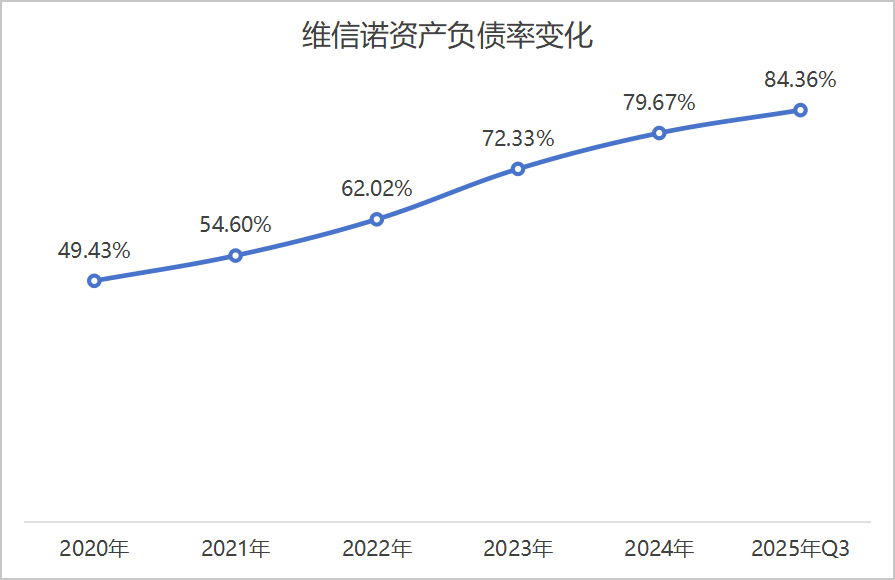

维信诺资产负债率在逐季上升。截至三季度末,这一指标攀升至84.36%,较2021年前不到50%已大幅上升,远超行业平均水平。

具体数值来看,截至今年三季度末,维信诺负债合计330.33亿元,较2024年末的303.42亿元增加了约27亿元。

这意味着,此次合肥建曙“输血”仅相当于覆盖今年净新增负债。维信诺资产负债率若要下降至健康的水平,尚需更多措施。

就如何降低资产负债率,维信诺对界面新闻称,整体上还是要为公司的经营做保障,在做好保障的基础上,去优化融资结构,降低资产负债率。

“公司将采取多种措施,包括但不限于:优化产品结构、协同创新降本、提升交付能力,强化主营业务盈利能力。”在投资者交流时,维信诺表示。

维信诺资产负债率变化制图:界面新闻

第三,融资成本能否有效下降?

过往国资控股后,A股上市公司通常因国资背书,融资渠道更通畅,因信用等级提升,融资成本相应下降。

高企的利息支出是维信诺沉重的财务负担,公司每年的财务费用中有近10亿元为利息支出。

界面新闻记者注意到,今年短债升长债降,维信诺财务费用压力更甚。

前三季度,公司短期借款由上年末的46.42亿元上升至73.48亿元,与此同时,长期借款由去年末的67.16亿元降至46.82亿元。

短债占比上升意味着利息支出压力进一步增加。

“目前还不能确定是否会降低融资成本。”维信诺人士对界面新闻坦言。

考虑到合肥建曙早已是维信诺的重要股东,国资背景的融资便利或已体现,融资成本下降空间或有限。

当然,参考万科A(000001.SZ)与深铁集团的关系,尽管对国资控股不必过高期待,但有了国资“靠山”,持续亏损的维信诺退市风险或有望降低。

扭亏前景:暂无时间表,技术在突围

抛开国资入主的预期,维信诺自身的业务基本面仍是决定其能否走出困境的关键。

对公司来说,中尺寸AMOLED应用迎来增长拐点。同时,公司参股的、斥资550亿元的8.6代高世代AMOLED生产线有进展。

首先,从行业趋势来看,面板低谷期已过,伴随消费电子行业景气度回升,行业迎来复苏。

维信诺从事OLED领域二十余年,有着一定的行业地位。

CINNO Research数据统计,2024年维信诺智能手机AMOLED面板全球市场份额占比11.2%,位居全球第三,国内第二。

DSCC数据统计,2024年维信诺在全球AMOLED智能穿戴面板市场,以27%的出货占比,排名全球第一。

然而,维信诺的业绩未能匹配行业地位。

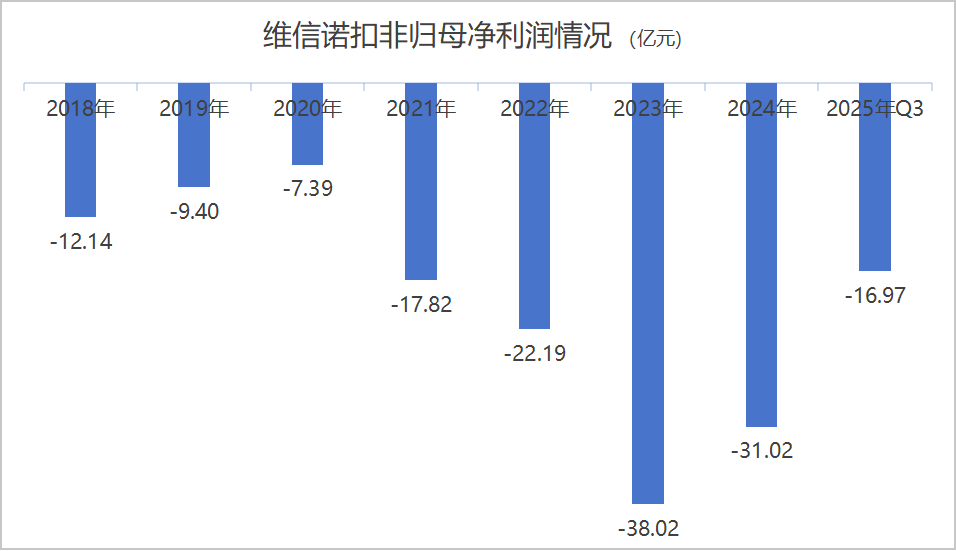

受面板行业周期及前期生产线投入影响,维信诺自2021年至今持续亏损,近四年又一期累积亏损115.63亿元,若扣除政府补贴等非经常性损益,公司扣非后归母净利润自2018年以来累积亏损更是高达155亿元。

对比同行,京东方和TCL科技已经走出低谷,前三季度分别盈利40.01亿元和30.47亿元,同比增长39.03%和99.75%。然而,维信诺依然未见好转之势,前三季度仍亏损16.23亿元。

维信诺归母净利润情况制图:界面新闻

“(公司)业绩逐步改善。”在日前的终止重组说明会上,维信诺高管数次强调,参考LCD历史发展情况,随着OLED产能加速释放、终端应用场景持续丰富,行业盈利能力将持续改善。

维信诺人士告诉界面新闻:“行业在持续回暖的阶段。AMOLED在智能手机、智能穿戴市场的渗透率在持续提升,全球出货量都在同比增长。”

维信诺高管也称,中尺寸、折叠等新场景应用迎来新的增长点,“公司将提升中高端产品结构比例。”

据介绍,公司供货了多款折叠手机、旗舰机等高端产品,并持续提高中高端产品中的供货比例。

就公司何时可能扭亏,维信诺人士对界面新闻称:“这个(扭亏)投资者也有关注,但没有时间表,公司会加强经营,降本增效,以增强盈利能力。”

其次,新技术、新产线带来的预期。

维信诺参股的合肥8.6代AMOLED生产线引人关注。该产线为全球首条搭载无FMM(ViP)技术的高世代线,已于2025年8月实现主厂房封顶,部分设备采购已启动。目前该项目仍在持续推进中。

“这条高世代线对大中小全尺寸AMOLED产品都有供应能力,技术也是最先进的。(其一旦投产)对公司未来整体的布局会有较大的提升。”维信诺人士对界面新闻记者表示。

据维信诺对界面新闻介绍,ViP 技术,即智能像素化技术,具有无精密金属掩模版、独立像素、高精度的特点。

“ViP技术无需传统掩模版,能规避海外技术封锁风险。掩模版通常定制周期较长,成本也较高,因此也可降低一定的成本。”维信诺人士进一步对界面新闻记者解释称:“ViP技术在产线的工艺、生产效率,还有产品性能上都有提升。”

8.6代线从封顶到投产还需要多长的周期?该人士对界面新闻称,项目具体投产情况不确定,“这是一个全新项目,无法参考过去产线情况”。

维信诺透露:“公司在积极推进量产工作。”

此外,维信诺今年4月推出的0.5亿元至1亿元的回购计划,但半年过去一股未买。“目前还在回购期限内,公司会择机回购。”维信诺回应界面新闻。

国资入主为维信诺赢得了宝贵的资金与时间,但要想真正穿越周期还要看公司何时实现自我造血能力。