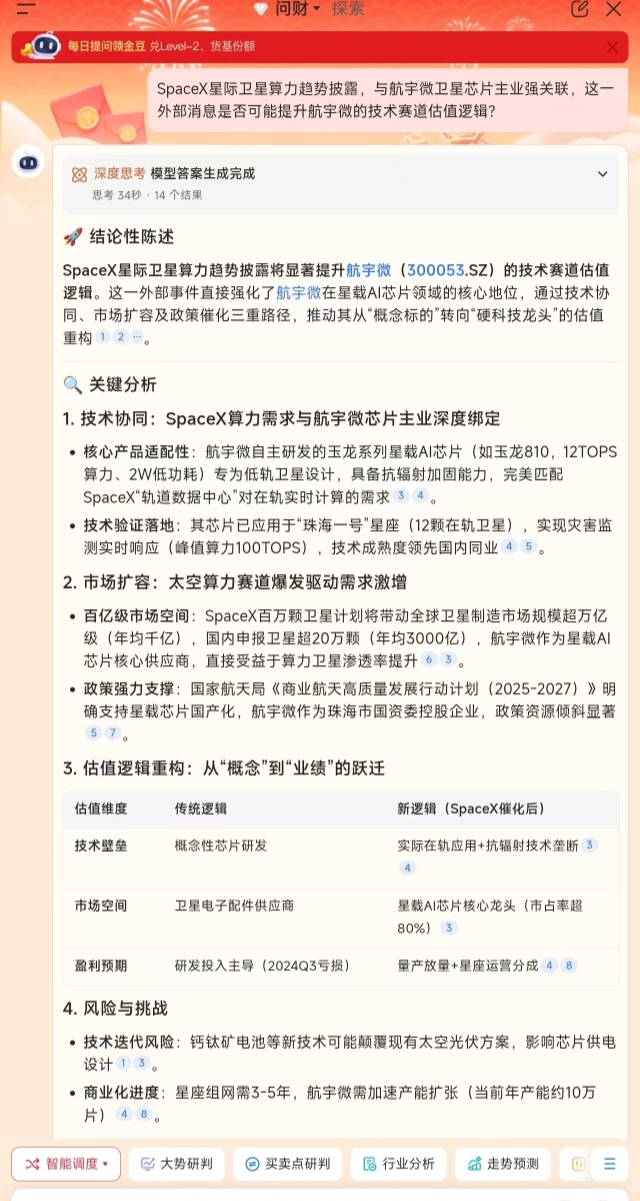

$万向钱潮(SZ000559)$ $博纳影业(SZ001330)$ $掌阅科技(SH603533)$ A SpaceX星际卫星算力趋势披露将显著提升航宇微(300053.SZ)的技术赛道估值逻辑。这一外部事件直接强化了航宇微在星载AI芯片领域的核心地位,通过技术协同、市场扩容及政策催化三重路径,推动其从“概念标的”转向“硬科技龙头”的估值重构12。1. 技术协同:SpaceX算力需求与航宇微芯片主业深度绑定

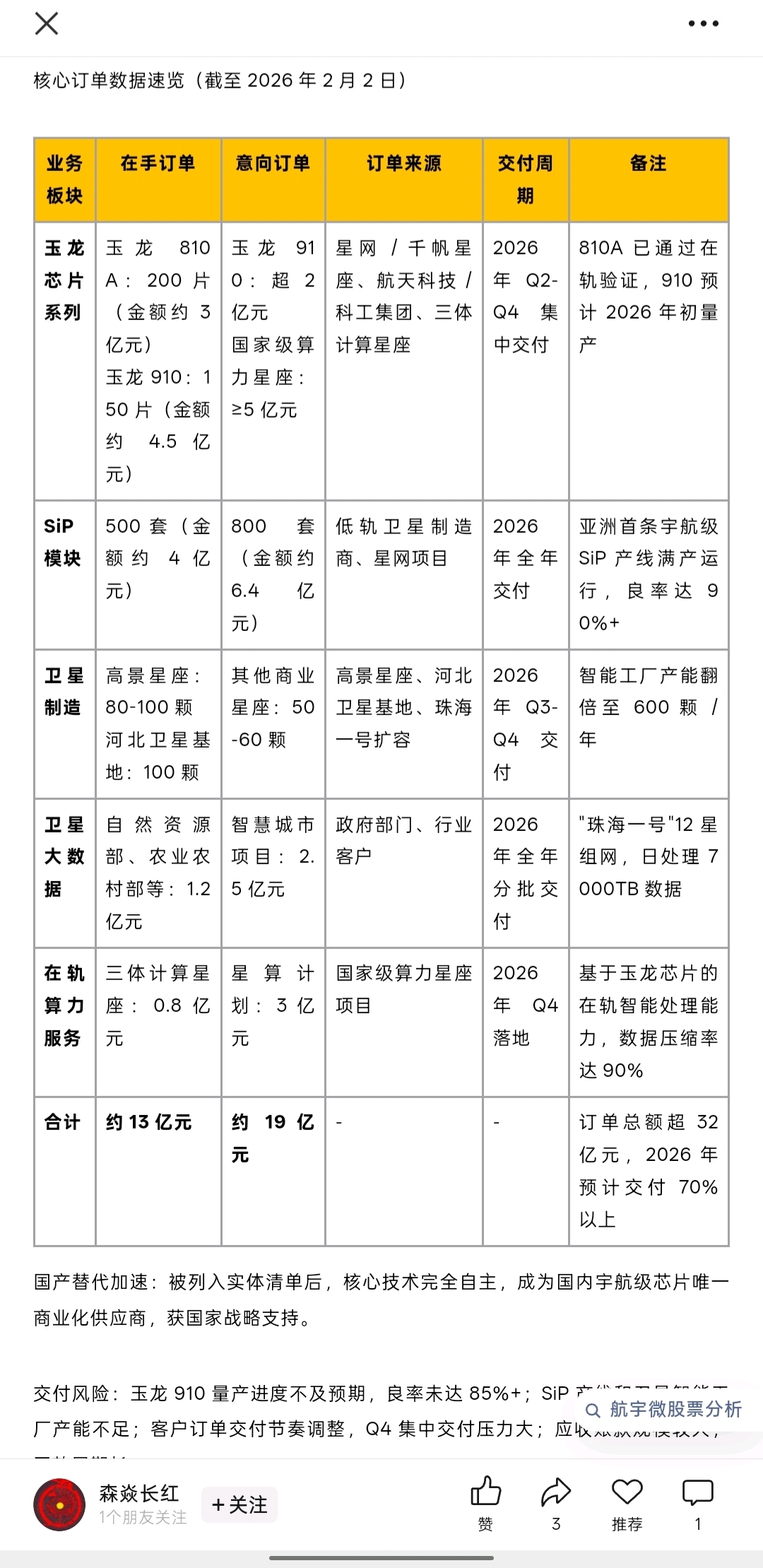

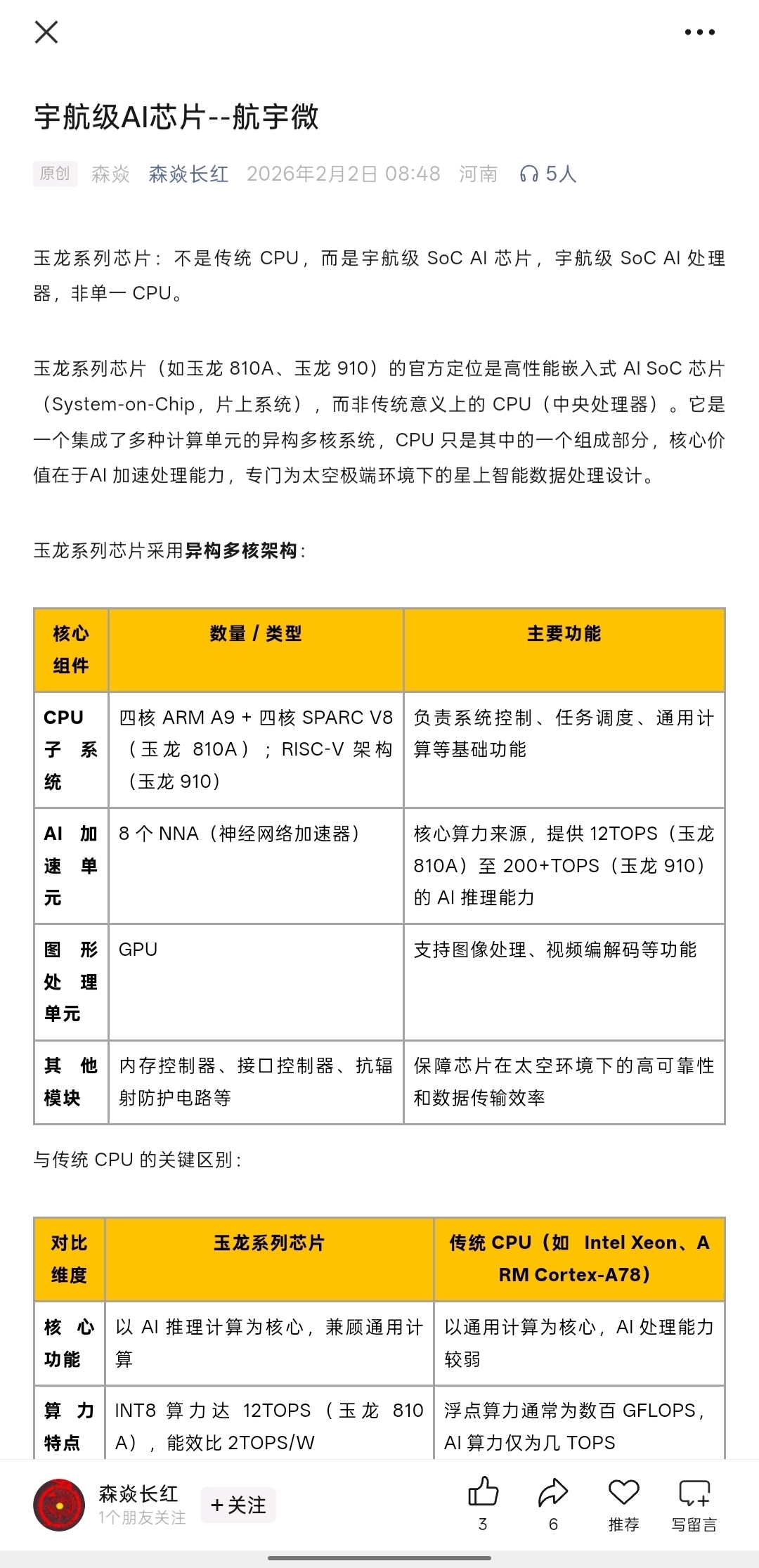

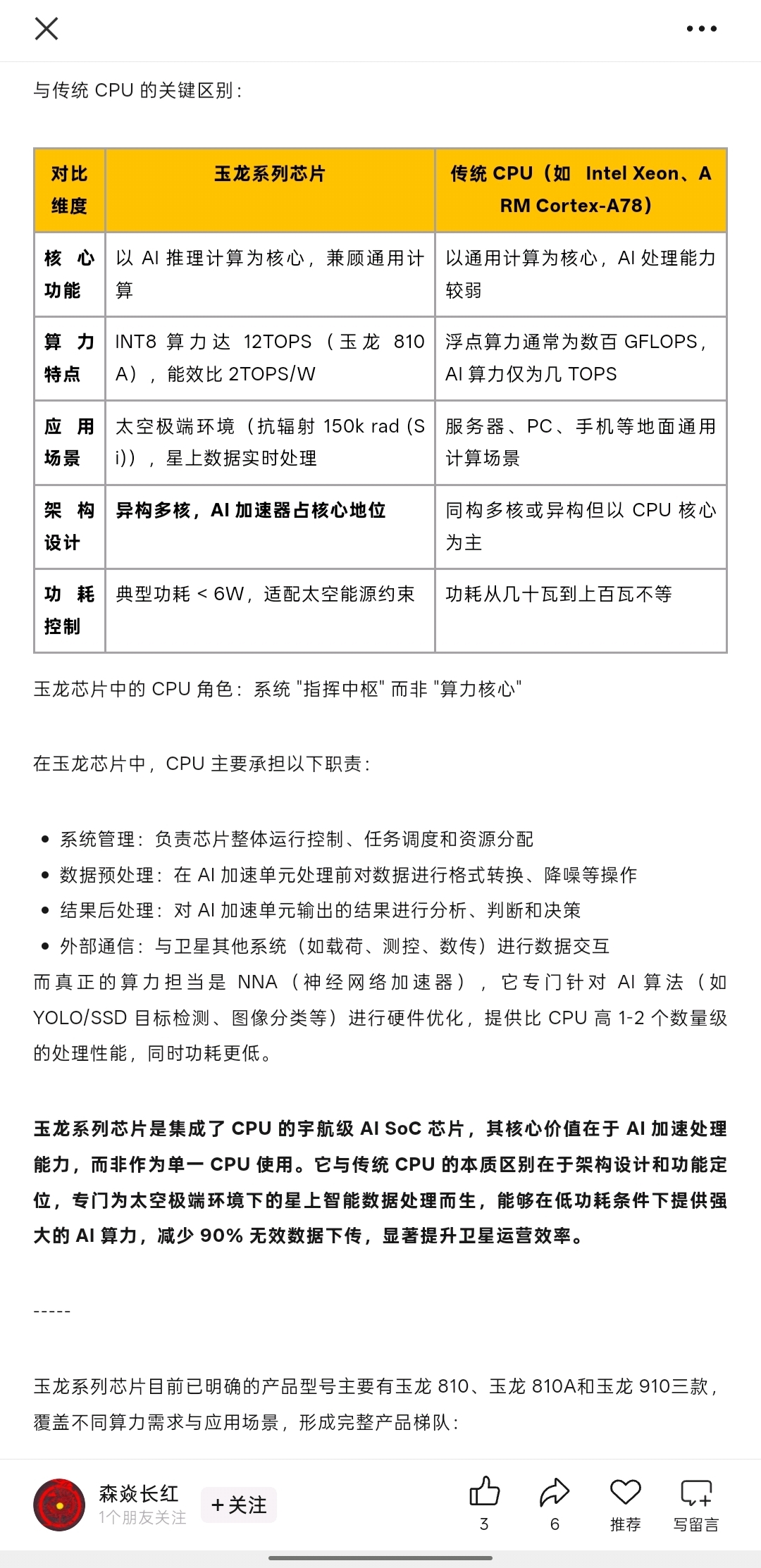

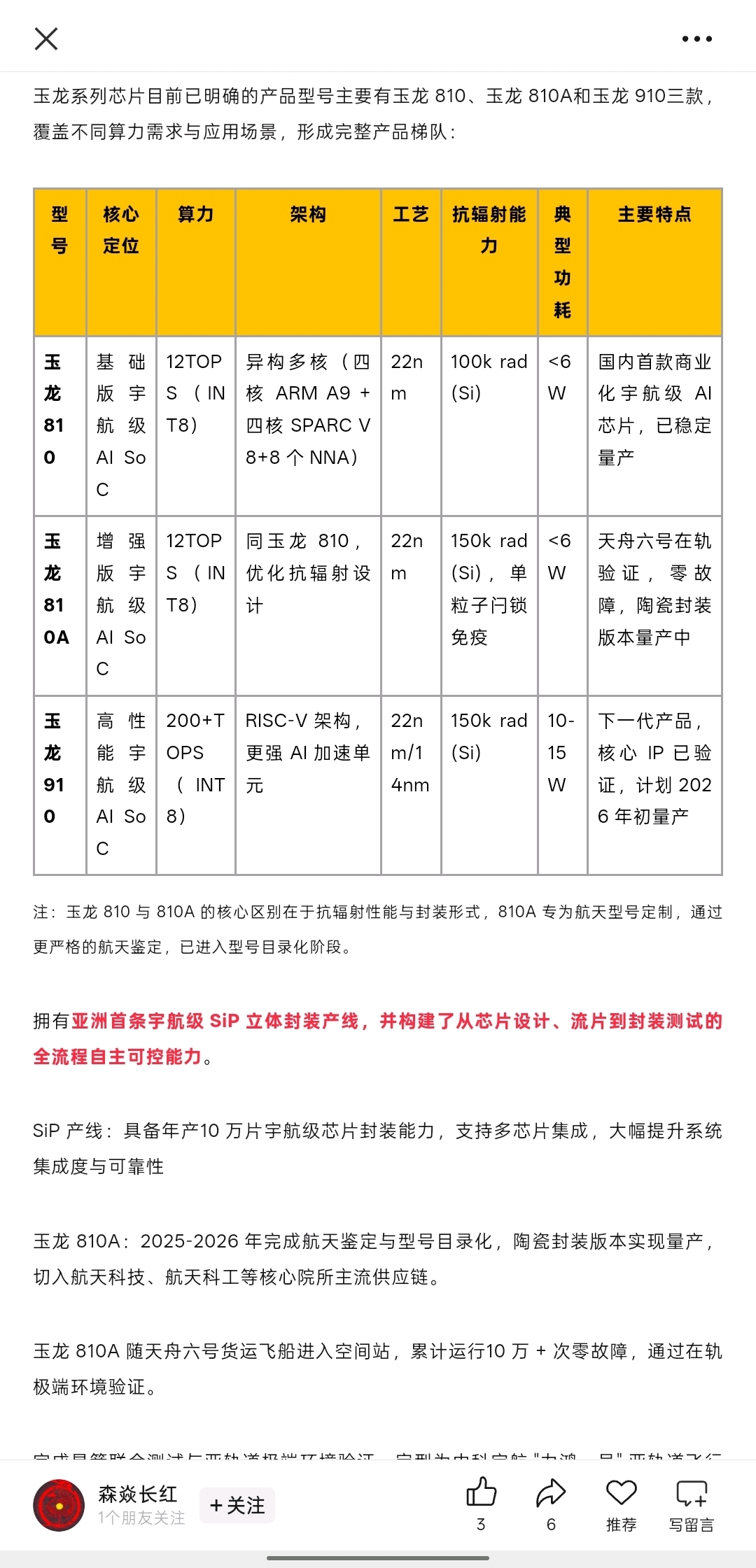

核心产品适配性:航宇微自主研发的玉龙系列星载AI芯片(如玉龙810,12TOPS算力、2W低功耗)专为低轨卫星设计,具备抗辐射加固能力,完美匹配SpaceX“轨道数据中心”对在轨实时计算的需求34。

技术验证落地:其芯片已应用于“珠海一号”星座(12颗在轨卫星),实现灾害监测实时响应(峰值算力100TOPS),技术成熟度领先国内同业45。

2. 市场扩容:太空算力赛道爆发驱动需求激增

百亿级市场空间:SpaceX百万颗卫星计划将带动全球卫星制造市场规模超万亿级(年均千亿),国内申报卫星超20万颗(年均3000亿),航宇微作为星载AI芯片核心供应商,直接受益于算力卫星渗透率提升63。

政策强力支撑:国家航天局《商业航天高质量发展行动计划(2025-2027)》明确支持星载芯片国产化,航宇微作为珠海市国资委控股企业,政策资源倾斜显著57。

3. 估值逻辑重构:从“概念”到“业绩”的跃迁

估值维度 传统逻辑 新逻辑(SpaceX催化后)

技术壁垒 概念性芯片研发 实际在轨应用+抗辐射技术垄断34

市场空间 卫星电子配件供应商 星载AI芯片核心龙头(市占率超80%)3

盈利预期 研发投入主导(2024Q3亏损) 量产放量+星座运营分成48

4. 风险与挑战

技术迭代风险:钙钛矿电池等新技术可能颠覆现有太空光伏方案,影响芯片供电设计13。

商业化进度:星座组网需3-5年,航宇微需加速产能扩张(当前年产能约10万片)48。

总结

SpaceX事件为航宇微提供了技术验证场景、市场扩容机遇及政策协同红利,其估值逻辑已从“题材炒作”转向“硬科技成长”: