蔚蓝锂芯(002245.SZ)是锂电行业内率先发布2024年年报、2025年一季报的上市公司之一,而其业绩大幅回暖背后,一些新的趋势容易被外界所忽视。

蔚蓝锂芯是全球电动工具电池龙头,但受行业空间约束,过去外界对其成长性普遍存在怀疑。如今该公司依靠小型动力电池积累的基础,在AI服务器、机器人、低空经济等领域的布局走在行业前列,成长空间已然打开。

蔚蓝锂芯是国内少数能供应AI服务器备用电源的企业,还是宇树科技机器人电池的核心供应商,新业务有望接力爆发,目前正处于新旧增长动能切换期。

一、公司核心概况:差异化锂电竞争策略

1.锂电为主,金属物流和LED为辅

2002年,蔚蓝锂芯前身“澳洋顺昌”在江苏苏州成立,主营金属物流业务,为汽车、家电等行业提供钢板、铝板的仓储、分拣、套裁及配送服务,凭借高效运营,在长三角和珠三角地区建立了竞争优势。

2008年,澳洋顺昌在深交所上市,成为国内首家以金属物流为主业的上市公司。

2011年,澳洋顺昌成立江苏澳洋顺昌光电技术有限公司,切入LED芯片领域,形成“金属物流+LED”双主业模式。

2016年,澳洋顺昌收购江苏天鹏电源有限公司,正式进入锂电池制造领域,切入电动工具、智能家电等小型动力电池市场。

2020年,澳洋顺昌更名为“蔚蓝锂芯”,明确锂电池为核心业务,形成“锂电为主,金属物流和LED为辅”的三大业务格局。

2024年,蔚蓝锂芯的锂电池、金属物流、LED业务的收入占比分别为38.3%、36.26%、22.64%,毛利润占比分别为47.67%、31.87%、24.88%。

2.锂电实行差异化竞争策略

蔚蓝锂芯专注于小型动力电池领域(如电动工具、智能家电电池),并明确避开电动汽车市场,进行差异化竞争。

2024年年报显示,蔚蓝锂芯子公司天鹏电源在圆柱动力电池领域具有18年的研发和制造经验的积累,尤其在高倍率小动力锂电池领域处于行业领先地位,

经过多年发展,EVTank数据显示,2024年,天鹏电源已成为市场份额国内第二、全球第三的电动工具锂电芯供应商,全球份额仅次于三星、亿纬锂能(300014.SZ)。

由于电动工具的传统主力消费市场为欧美地区,天鹏电源的客户也多为国外客户。天鹏电源已进入全球TOP4电动工具国际品牌公司的供应链,并成为其小型动力电池的主要供应商之一。

聚焦小型动力电池、聚焦国外市场是蔚蓝锂芯锂电池业务的差异化竞争策略,避开了巨头扎堆的大型动力电池(如新能源汽车电池)市场,同时也避开了国内市场的激烈竞争。

3.全球化布局,马来西亚工厂投产在即

2022年10月,蔚蓝锂芯规划在马来西亚建设锂电池工厂,项目总投资2.8亿美元,产能约4亿颗锂电池,预计于今年4月投产并于第三季度实现满负荷量产。

年报显示,2024年蔚蓝锂芯的锂电池产量为4.43亿颗。可见,后续马来西亚工厂将成为蔚蓝锂芯的主要生产基地之一。

鉴于蔚蓝锂芯锂电池的主要客户分布在国外,布局国外产能可在一定程度上分散贸易摩擦风险。蔚蓝锂芯也在投资者互动平台上表示,较之国内,马来西亚产品出口关税较低,有成本优势。

二、业务前景分析:AI、机器人、低空经济电池打开成长空间

1.电动工具锂电需求回暖

电动工具市场是小型动力锂电池的主力下游市场,多年来工具市场呈现电动化、无绳化的趋势,其中无绳电动工具兼具环保、启动便捷、噪声小、充电成本更低等优势,渗透率不断提升。

据前瞻产业研究院的报告,2023年全球电动工具市场规模达358.9亿美元,2018—2023年复合增长率为1.03%,预计2023—2028年的市场规模复合增长率为4.59%。其中2023年全球工业级电动工具锂电渗透率为50.6%,而通用级高达78.2%,仍存在一定提升空间。

在经历2021年需求高峰后,2022—2023年电动工具市场进入去库存阶段。EVTank数据显示,全球电动工具出货量分别同比下滑19.3%、3%。

2024年以来,随着出库存结束、新产品不断推出以及降息周期带动北美房地产市场回暖,全球电动工具出货量同比增长24.8%达到5.7亿台,带动市场规模增至566.4亿美元。

全球电动工具需求稳定,且锂电渗透率不断提升,蔚蓝锂芯的锂电业务基本盘稳中有升。

在竞争格局方面,过去电动工具电池份额由三星SDI、村田、LG等日韩企业主导,2018年起日韩企业将圆柱电池资源优先投向动力电池领域,国产厂商如亿纬锂能、天鹏能源依靠产品性价比切入一线品牌商供应链,国产份额逐步增加。

EVTank数据显示,2024年,三星SDI仍然是全球出货最多的电动工具电池企业,但近年来其全球市场份额下降明显,亿纬锂能和天鹏电源的工具电池的全球市场份额则进一步提升。

随着天鹏电源等国内企业的产能扩充以及三星SDI锂电战略重心转移,预计未来国内企业在全球市场份额的提升趋势不变,存在一定的替代空间。

整体来看,蔚蓝锂芯的电动工具锂电池业务的增长空间主要来自电动工具锂电渗透率提升以及市场份额的增加。

2.AI服务器带动BBU爆发,盈利是传统电池的10倍

相对于基本盘工具锂电市场,蔚蓝锂芯的爆发性增长机会仍来自新领域,其中BBU是最接近爆发性的产品。

BBU,全称为Battery Backup Unit(电池备份单元),是数据中心和服务器的电源备份设备,核心功能是在电力中断或不足时,为关键设备提供可靠的备用电力支持,确保系统有足够的时间来保存重要数据。

BBU具有重要性高、成本占比低的特征,国金证券研报显示,BBU占AI服务器总成本的比重仅为0.1~0.2%,与数据损失风险相比,BBU电源带来的成本提升微不足道。以上特征导致客户偏好“高性能产品”以及“价格敏感度低”。

这也为BBU带来高溢价,国金证券研报显示,BBU价格相对传统圆柱电池翻倍,单颗盈利有望达传统圆柱电池的10倍,时代商业研究院在调研蔚蓝锂芯时也验证了此观点。

同时,AI服务器的BBU需求量还是传统服务器的10倍以上。资料显示,因AI服务器功率更高,相较于传统服务器,单台AI服务器需要的电芯颗数有望从200颗提升至2000颗以上。

东吴证券预计,BBU使用高倍率小圆柱的需求,有望从2023年的3亿颗增长至2030年的20亿颗,市场空间广阔。

BBU市场当前由日韩企业主导,国内企业起步较晚,市场份额较低。BBU的高可靠性要求,导致下游客户倾向于购买日韩企业的成熟产品。如今,BBU正从“传统圆柱电池”向下一代“全极耳技术路线”发展,国内企业与日韩传统强企回到同一起跑线,有望借此破局。

BBU需满足高倍率放电、长循环寿命等要求,与电动工具电池相似,蔚蓝锂芯具有一定的技术和产业链基础,基于此,蔚蓝锂芯成为国内首批实现BBU批量出货的企业,具有一定先发优势。

目前,蔚蓝锂芯已向AES-KY、顺达、新盛力等BBU厂商供应电芯,规模预计几十万颗,市占率仅千分之几。该公司正在向台达、光宝等公司送样,预计2025年推出配套下一代BBU产品。

凭借BBU高盈利的特性,该产品的兴起有望带动蔚蓝锂芯实现盈利能力质变。

3.机器人、低空经济电池有望接力爆发

除BBU外,机器人、低空经济领域电池则有望成为蔚蓝锂芯的接力增长梯队。

由于具身智能机器人内部空间有限,电池体积无法无限扩展,因此要求电池具有高能量密度、高功率、高倍率、高安全和长寿命等多重特点。目前具身智能机器人主要采用圆柱形锂电池,与电动工具电池类似。

高工产研(GGII)预测,2025年全球具身智能机器人用锂电池出货量将达2.2GWh,到2030年需求将超100GWh,2025—2030年复合增长率超100%。

蔚蓝锂芯已成为宇树科技等多家机器人头部企业的主要电池供应商,具有一定先发优势。

在低空经济领域,锂电池因其高能量密度、长循环寿命等特点,成为eVTOL(电动垂直起降飞行器)最理想的能源解决方案。博研咨询报告显示,截至2023年底,全球已有超过300家初创企业和传统航空制造商投身于eVTOL研发,其中约85%的项目选择锂电池作为主要动力系统。

随着技术进步及成本下降,锂电池的能量密度有望从当前的260Wh/kg提升至350Wh/kg以上,这将进一步增强eVTOL的竞争力。

根据Morgan Stanley的预测,全球eVTOL行业市场规模在2025年将达到350亿美元,到2030年,这一数字将增至3000亿美元,2040年更是有望超过万亿美元,呈现出爆发式增长态势。而锂电池作为eVTOL成本的重要组成部分,相应的市场规模不容小觑。

蔚蓝锂芯正在拓展eVTOL电池业务,进行相应的技术开发,并与国内外几家客户签了保密协议,进行了产品需求、技术参数以及产品研发方面的技术交流。

三、财务分析:业绩回暖信号明显

1.成长能力:两大业务回暖,营收创历史新高

2020—2024年,蔚蓝锂芯的营收从42.34亿元增长至67.56亿元,创历史新高,其间复合增长率为12.4%;归母净利润从2.78亿元增长至4.88亿元,其间复合增长率为15.1%。剔除2021年锂电业务爆发及后续两年去库存带来的业绩波动影响,整体来看,蔚蓝锂芯处于业绩稳步增长阶段。

2024年,蔚蓝锂芯“锂电”及“LED”两大业务齐回暖,除锂电池行业去库存结束外,早期LED灯具达到寿命极限并进入二次替换阶段,LED业务回暖势头明显。而金属物流业务则基本保持稳定。

2025年第一季度,蔚蓝锂芯的营收同比增长20.9%,归母净利润同比增长100.6%,延续2024年的增长趋势。预计后续蔚蓝锂芯业绩仍将保持稳步增长态势,能否获得爆发性的增长契机,需看BBU、eVTOL电池等新产品的开拓情况。

2.盈利恢复:BBU有望带来质变

2024年,蔚蓝锂芯毛利率、净利率明显增长,盈利能力恢复。分业务来看,锂电业务的毛利率增幅最大,从2023年的8.4%增长至2024年的21.9%;同期LED业务毛利率从13.1%增长至19.4%;金属物流业务毛利率长期保持稳定。

国金证券研报显示,BBU盈利水平远高于传统电池,后续在BBU等高盈利业务带动下,蔚蓝锂芯盈利水平有望再上一个台阶。

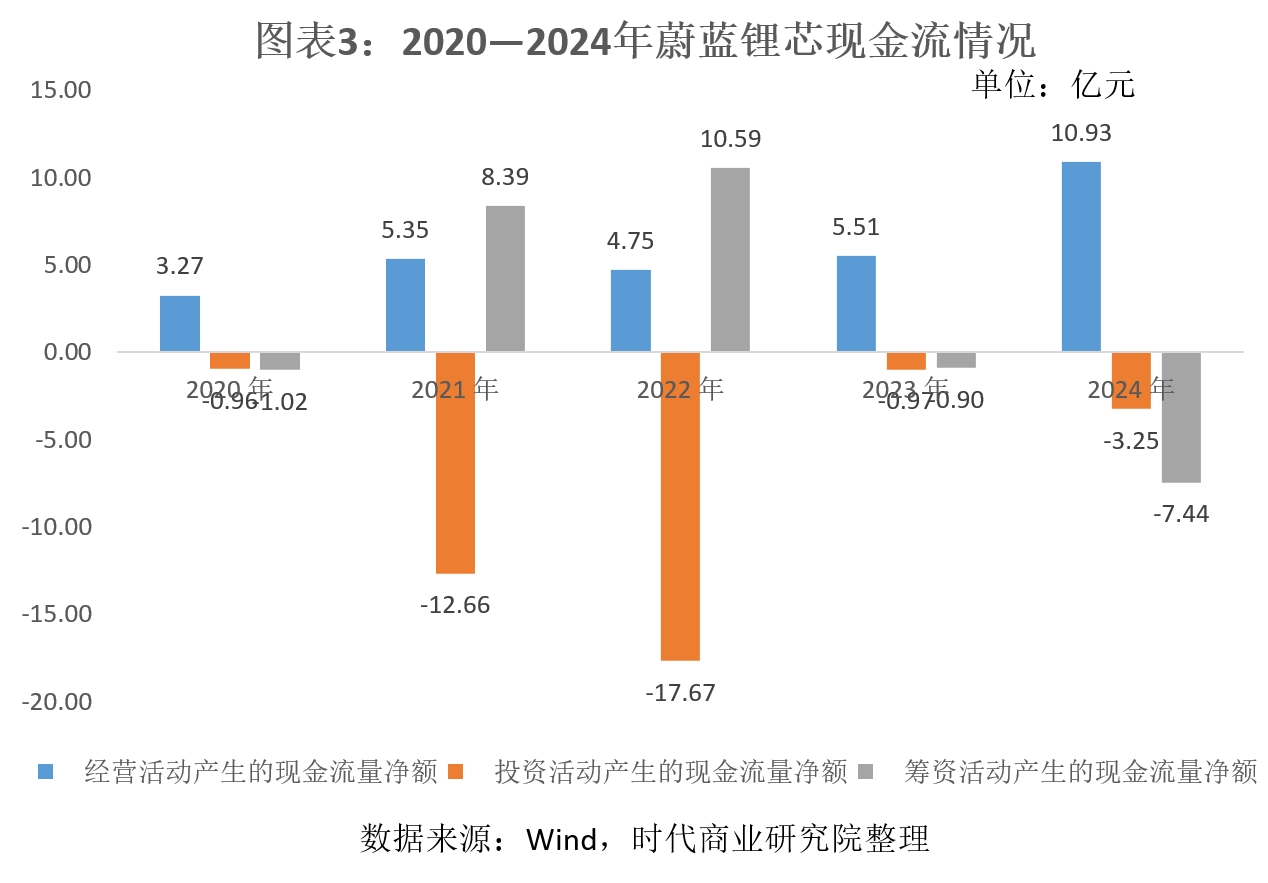

3.偿债能力:资产负债率36%,现金流预计进一步改善

截至2024年末,蔚蓝锂芯的资产负债率为35.88%,货币资金为7.66亿元,另有4.64亿元的交易性金融资产,短期借款为10.02亿元,一年内到期的非流动负债为1.09亿元。整体来看,蔚蓝锂芯资产负债率较低,现金能覆盖短期有息负债,偿债风险不高。

蔚蓝锂芯的经营活动现金流长期保持净流入,且净额长期高于净利润;受马来西亚工厂及国内产能扩张影响,2021—2022年,蔚蓝锂芯的投资活动现金流大幅流出;2022年,蔚蓝锂芯完成增发募资25亿元,筹资活动现金流大幅流入。

2023年以来,蔚蓝锂芯投融资力度减小,预计随着马来西亚工厂等项目建设完成,且经营活动现金流持续流入,后续资金情况有望进一步改善。

四、风险提示:面临关税冲击

2024年,蔚蓝锂芯的境外收入为8.33亿元,收入占比12.33%,比重并不高。其中,金属物流及LED业务主要在境内开展,但锂电池业务颇为依赖欧美市场。

针对美国关税的影响,有投资者在互动平台上向蔚蓝锂芯提问,蔚蓝锂芯表示,2024年蔚蓝锂芯直接出口美国的电芯收入占电池板块营收的比重仅约2%,直接出口比例并不高。

但考虑到美国是电动工具的主力消费市场,蔚蓝锂芯的下游客户或多或少面临美国关税冲击,预计最终关税成本将由产业链及终端消费者一同承担。而马来西亚工厂虽能减少一部分美国关税的冲击,但无法完全避免。

五、总结:进入新旧动能切换期,新业务有望推动盈利质变

近年来,随着新能源汽车的销量爆发,锂电产业的资源、关注度多向大型动力电池倾斜,对小型动力电池的爆发潜力有所忽视。实际上,AI、机器人、低空经济等领域的爆发正在将小型动力电池的市场空间推向下一个量级。且相比竞争白热化的大型动力电池领域,小型动力电池竞争格局更为良好。

作为国内小型动力电池龙头,蔚蓝锂芯在布局方面颇具前瞻性。BBU、机器人电池、eVTOL电池的布局进度走在国内前列,预计将成为新的增长动能,且上述产品的高盈利属性有望推动蔚蓝锂芯的盈利水平发生质变。