商场如战场,不敢突破边界的企业注定平庸。

2018年,当我国汽车热管理公司银轮股份的年营收还仅有50亿元时,它便高调喊出“百年银轮、千亿银轮”的豪言——力争在2058年成立一百周年时,实现千亿营收的宏伟目标。

表面上看这个目标并不难,只要每年保持约7.8%的增速,在40年后自然水到渠成;但商业的竞技场从不是简单的数字游戏,赛道天花板、技术变革、对手围剿等等任何一环稍有不慎都可能让梦想夭折。

那银轮股份为此准备了一套什么打法?

新能源车+国际化

提高营收质量

回首银轮股份规划的商业版图,在迈向“千亿营收”的第一个20年,少不了拓展“新能源车+国际化”两大杀招。

虽说这两套打法已经在汽车零部件界“烂大街”,但却胜在很有用。

自1980年凭借内燃机板式换热器切入热管理,银轮股份便率先打开商用车市场,早在2001年就切入康明斯供应链,在2005年就为卡特彼勒提供油冷器。

不仅如此,银轮的战略眼光还相当不错,于2017年成立新能源乘用车事业部,正好卡在新能源车风发前夕。

有了这份先发优势,银轮得以顺利切入比亚迪、蔚来、小鹏等车企的供应链,新能源业务水涨船高。2020年-2024年,公司新能源汽车热管理产品销量从291万台增长至2549万台,对应营收从2.89亿元攀升至52.89亿元。

这样一来,商用车、新能源乘用车接续发力,银轮的总营收稳字当头。

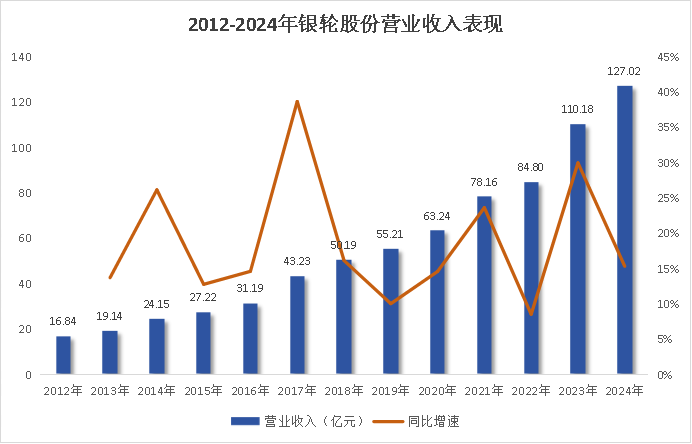

2013年-2024年,银轮股份的总营收从19.14亿元增长至127.02亿元,已经连续12年正增长,相当出彩。要知道,目前能连续12年保持营收“长虹”的汽车零部件企业也就仅10家而已,就连福耀玻璃、潍柴动力这种标杆企业也没能做到。

并且值得一提的是,自2018年定下千亿营收目标后,银轮还始终在“超额”完成任务。2018年-2024年,公司的营收年均复合增速为16.74%,远超7.8%。

至于公司为何能交出这样一份优秀成绩,离不开新能源车的天然属性。

相对于燃油车,新能源车动力源的“天翻地覆”直接带来对热管理更为严苛的要求。它的热管理系统不仅新增电池冷却板、电池冷却器、电子膨胀阀等核心组件,就连蒸发器、压缩机、冷凝器等通用组件也要“升级”。

这样一来,新能源车的单车热管理组件价值量已经冲到了6410元,几乎是燃油车的3倍(2230元)。

而在这些密密麻麻的热管理组件中,银轮股份已经布局热交换器、冷媒冷却液集成模块、空调箱等不少产品,其中热交换器的产销量已经连续十多年全国第一。

2024年,银轮股份斩获不少大单,预计达产后将为公司新增90.73亿元的营收,其中新能源业务以约68.43亿元的金额占绝对大头。

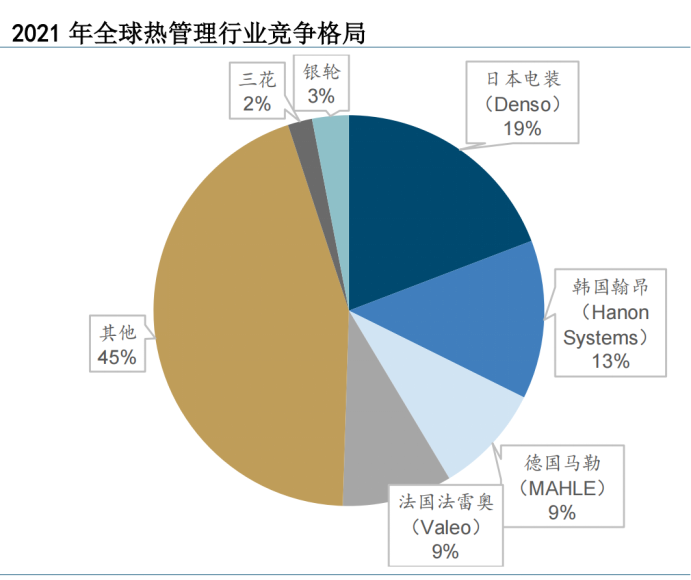

但不可否认的是,银轮有上述优秀成绩主要来自国内车企,它的出海进程整体略慢。2024年,银轮海外营收占比仅约25%,远不如三花智控(45%)。

深知自身短板,银轮在2023年专门发布《海外五年发展规划》,如今成效显而易见。

若是仔细一看,银轮股份在2024年以来披露的5份新能源车热管理项目定点公告中,订单竟无一例外全来自海外,总金额不下10亿元。

同时,这些订单的履约期基本在2026年和2027年,这不仅为银轮的未来海外营收添了一份保障,还为银轮留下充分的缓冲期。

为什么这么说?

实际上,银轮股份的现有产能已经有些捉襟见肘。2024年,公司新能源车热交换产品产能为2700万台,产能利用率已经高达96%,现有产能几乎很难再承接新订单。

不过好在是,银轮的海外产能释放进程并没有掉链子。目前,公司着重在北美、东南亚、欧洲打造战略支点,其中墨西哥第三工厂、马来西亚乘用车工厂有望在2025年建成投产,波兰新工厂(TMT)也有望在2025年完成扩产。

同时,为提高营收“质量”,让每份营收撬动更大的利润,银轮在控费上花了不少力气。

2020年-2024年,公司在保障研发费用率4%以上的同时,销售费用率从4.82%下降到1.41%,管理费用率从6.49%下降到5.36%。

如此一来,虽然银轮的毛利率近年受低价竞争影响有所下滑,但净利率却能在2021年触底后稳步回升。2025年第一季度,银轮的净利率已经达到6.97%,较2021年底增加3.59个百分点,可谓增收又增利。

拓宽热管理边界

打造平台型公司

诚然,银轮近年在车用热管理领域的发展势头较猛,但同时我们也要泼上一盆冷水。

毕竟早在2021年时,银轮还凭借在商用车、乘用车领域的双重优势领先三花智控等同行,如今却因产品覆盖面更窄、出海进程缓慢等影响被三花智控追赶,未来份额还很可能被挤占。

面对竞争对手的强势围剿,公司副总经理刘浩坦言,未来公司的商用车、乘用车天花板合计也就在300-500亿元,距离“千亿营收”还有不少差距。

为此,银轮股份另辟蹊径,已将热管理产品拓宽到数据中心液冷、人形机器人领域,正式打造起“商用车-新能源车-数字能源-人形机器人”的四大业务战略布局。

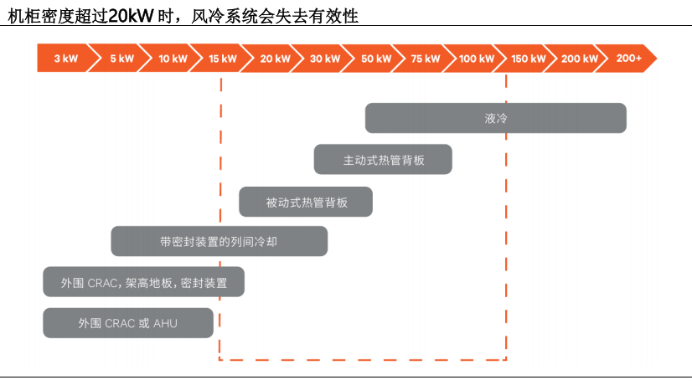

毕竟对如今的数据中心来说,液冷已经成了不得不的选择。先是有行业强制要求:新建及改扩建大型和超大型数据中心PUE(电能利用效率)要降至1.25以内,几乎是将制冷方案限定在液冷。

后是有数据中心单柜功率密度从4-8kW提升至20kW以上,传统的风冷技术开始“江郎才尽”。为避免服务器因过热宕机带来天价损失,液冷技术成了数据中心争抢的香饽饽。

行业预计,到2032年,全球数据中心液冷市场规模有望达到211.4亿美元,2024年-2032年的年均复合增速超30%。

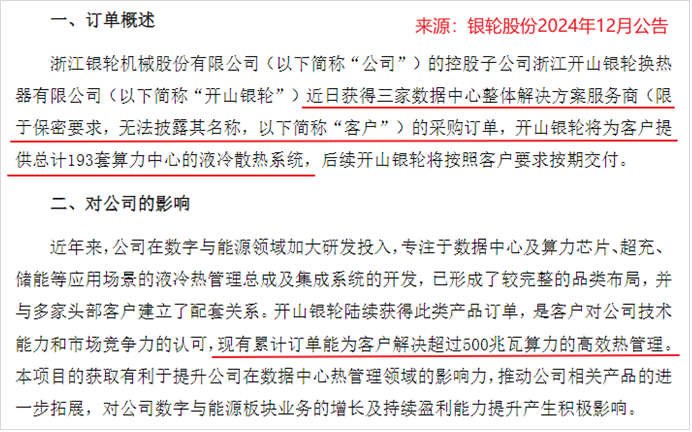

深谙行业巨大发展前景,银轮在数据中心液冷领域加足马力,推出了柴油发电机超大型冷却模块、服务器浸没式液冷设备等产品,并在2024年迎来订单释放。

2024年8月,银轮拿下108套BTB算力中心液冷散热系统大单;随后在12月,银轮又新获3家数据中心整体解决方案服务商的采购订单,合计193套,硬生生在英维克、曙光数创、高澜股份等先发企业厮杀的市场谋得一席之地。

同时,由于银轮的客户多为车用客户,下游不少客户落子人形机器人,银轮将热管理产品拓展到人形机器人领域也水到渠成。

2024年8月,银轮调整组织架构,增加AI数智产品部加码人形机器人。在2024年末,公司已经获得热管理、电子仿真皮肤等近10项机器人相关专利。

而人形机器人这道大门一旦打开,银轮股份的野心也开始藏不住,原有客户市场显然已经不能满足它的需求。

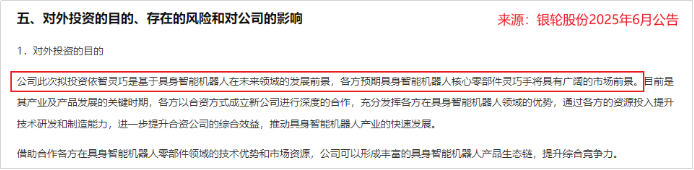

目前,银轮已将链条进一步延伸到人形机器人旋转执行器、线性执行器、灵巧手等模组产品中。就在2025年6月,银轮还出资1000万(持股20%)与伟创电气、科达利、开普勒机器人、伟立成长成立合资公司持续加码灵巧手。

而这些公司都不是无名之辈,强强联手下银轮股份的人形机器人业务变得很有看头。

其中,伟创电气已自主研发旋转关节模组、直线关节模组、空心杯电机模组、无框力矩电机、灵巧手动力解决方案等核心零部件,其适用于灵巧手10nm的空心杯电机模组早在2024年便取得批量订单;

科达利更是在2025年4月首创PEEK轻量化谐波减速机,号称能成功实现30%-50%的减重效果,降低机器人关节的负载压力;开普勒机器人则专注人形机器人本体研发,此番操作几乎是帮助银轮打通了整个人形机器人产业链条。

结语

站在2025年回望,银轮股份已经走到“千亿营收”的第七个年头,这七年来公司不仅超额完成目标,更是开拓了数据中心液冷、人形机器人这两大新赛场。

新的领域固然繁花似锦,但银轮面临的先发者、后来者的挑战也不容小觑,它的千亿远征道路或许才刚刚开始。

$银轮股份(SZ002126)$ $上证指数(SH000001)$ #社区牛人计划# #强势机会# #战略金属价值重估:稀土、铜铝大涨# $有色金属(BK0478)$ #多空激辩中际旭创!股友们站哪方?#