9月7日晚间,“浙江猪王”天邦食品(002124)发布8月份商品猪销售情况简报,公司2025年8月份销售商品猪52.97万头,销售收入6.21亿元,销售均价15.02元/公斤,环比变动分别为-1.32%、-9.43%、-7.22%。

2025年1-8月销售商品猪402.46万头,销售收入54.50亿元,销售均价16.05元/公斤,同比变动分别为-1.00%、-4.76%、-8.95%。

天邦食品表示,上述数据统计口径仅包括公司控股子公司,未包括公司参股公司。参股公司2025年8月份销售各类商品猪合计11.59万头。2025年8月公司生猪屠宰头数11.76万头,1-8月份累计生猪屠宰头数为106.20万头。

风险方面,天邦食品提示,商品猪市场价格的大幅波动(下降或上升),都可能会对公司的经营业绩产生重大影响。

公开资料显示,天邦食品股份有限公司于2007年4月3日上市,公司的主营业务是生猪养殖和猪肉制品加工,主要产品是生猪养殖、食品加工、饲料产品。

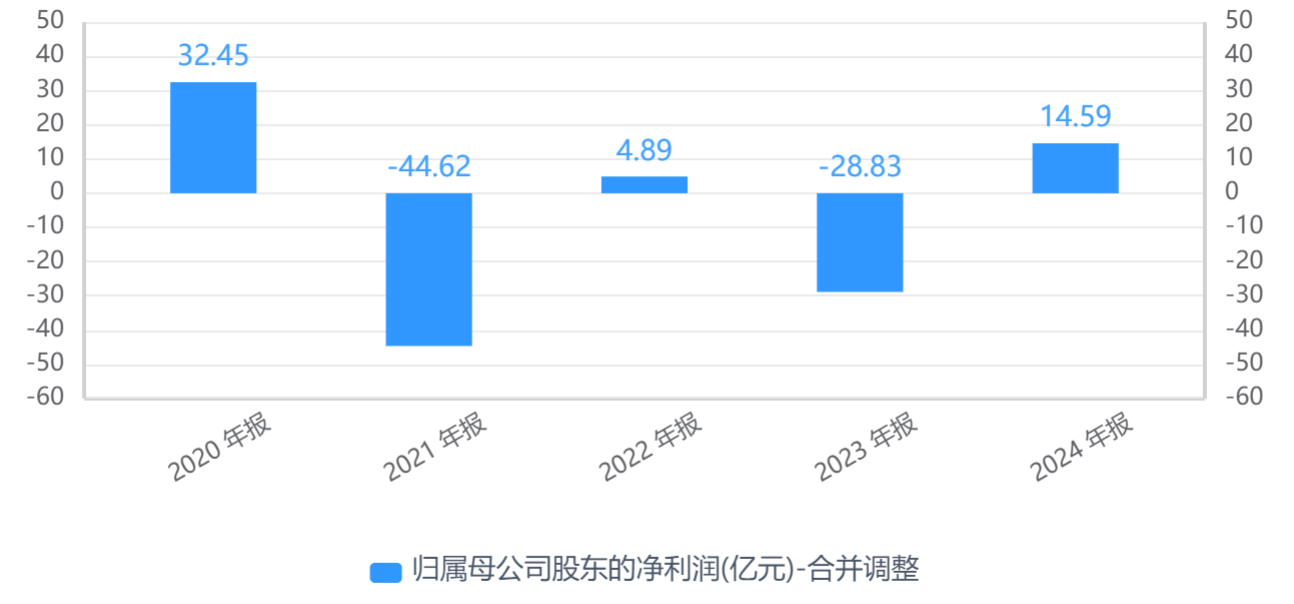

纵观近年业绩,天邦食品净利如坐“过山车”,今年上半年净利降近6成。2020年至2024年,公司归母净利润分别为32.45亿元、-44.62亿元、4.89亿元、-28.83亿元、14.59亿元,呈现出大起大落的态势。。

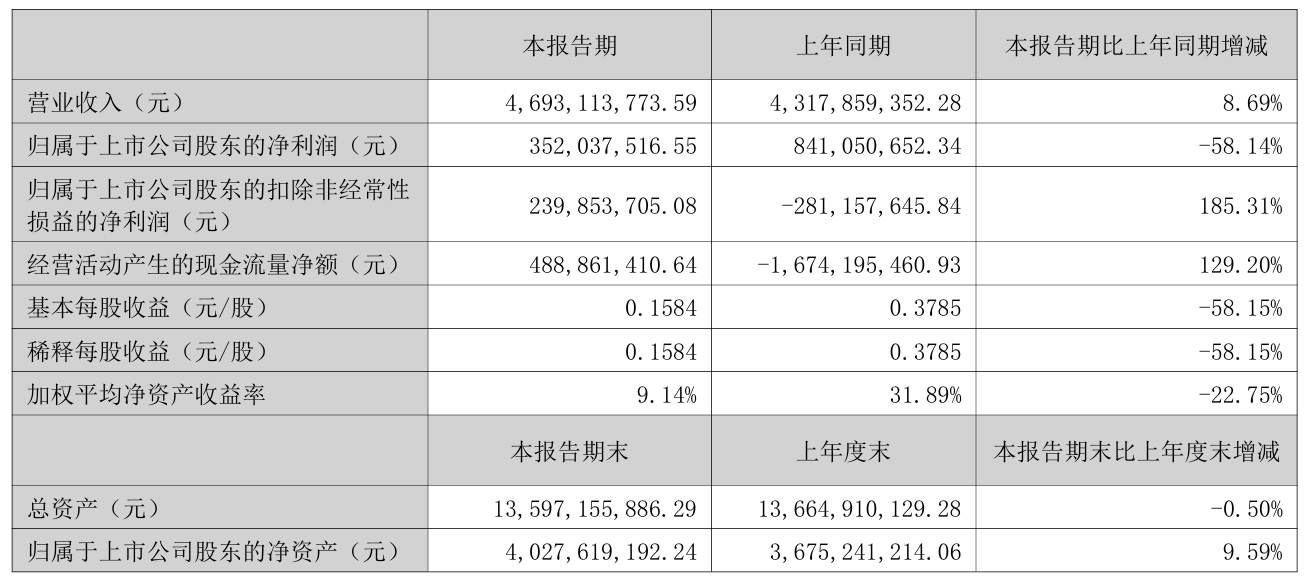

2025年上半年,公司营业收入为46.93亿元,同比增长8.69%;归母净利润为3.52亿元,同比下降58.14%;扣非净利润为2.40亿元,同比增长185.31%。

对于净利“跳水”,天邦食品解释称,2024年第一季度出售参股公司史记生物32.91%股权产生了投资收益9.95亿元;2025年上半年实现扣非净利润为2.4亿元,而去年同期为净亏损2.81亿元,同比大幅扭亏为盈,主要驱动因素为销售成本和期间费用下降。

半年报披露,2024年8月9日,宁波市中级人民法院正式受理天邦食品预重整申请,截至目前公司仍在预重整程序中。在配合管理人稳步推进预重整进展的同时,公司在现金流较为紧张的情况下仍保持生产经营正常开展和改善。

值得一提的是,2025年上半年公司食品业务分部共屠宰生猪83.85万头,实现销售收入15.60亿元,同比增长17.93%,随着规模提升及产品结构的优化毛利率有所提升但尚未盈利。

二级市场上,截至9月5日收盘,天邦食品上涨0.33%报3.01元/股,最新市值66.88亿元,近一年来公司股价累计上涨约三成。