黄仁勋一口古越龙山!低度黄酒掀翻高度白酒消费天局?

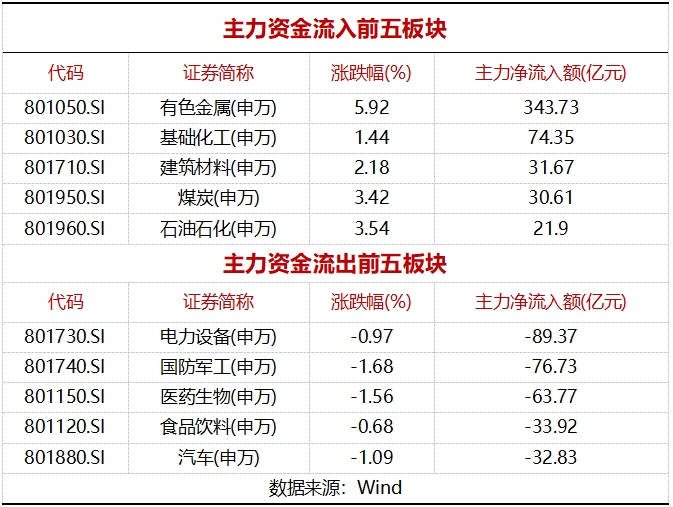

中国铝业涨停 vs 茅台失血32亿!A股风格彻底变了?

华人首富黄仁勋的一杯古越龙山,喝出了中式酒饮的时代新风口!这位科技大佬逛完上海菜场,婉拒高端白酒的商务标配,独品14度的绍兴黄酒,不仅刷爆全网,更撕开了低度黄酒取代高度白酒的消费新序幕——这杯温润的黄酒,喝的是文化底蕴,更是万亿酒市的消费重构,低度化、健康化的新潮流,正以势不可挡之势,改写酒饮江湖的游戏规则!

黄仁勋的选择从不是偶然,而是消费趋势的硬核印证。当高度白酒的辛辣成为年轻人的“饮酒壁垒”,当商务酒局的拼酒文化让位于轻松的佐餐小酌,低度黄酒的优势早已藏在消费需求的底层逻辑里。古越龙山这杯酒,14-18度的低度适配国际烈酒通行阈值,温润醇厚不呛嗓,契合了当代人“喝得少、喝得好、喝得健康”的核心诉求;非遗工艺酿出的陈香与复合风味,既满足了品质追求,又让饮酒回归愉悦本质,反观高度白酒,正遭遇代际更替的消费断层,五粮液调研显示年轻人对白酒的喜爱度仅19%,超60%的年轻群体偏爱低度酒,黄仁勋的一口选择,正是千万消费者的集体心声!

更关键的是,黄酒的崛起,踩中了酒市三重变革的黄金节点,取代高度白酒的逻辑硬核又扎实!其一,健康消费成主流,当代人拒绝酒精的过度刺激,低度黄酒的温和属性,适配家庭佐餐、朋友小聚、商务轻饮等全场景,完胜高度白酒的“场景单一化”;其二,文化回归正当时,黄酒作为中式酒饮的源头,承载着江南文化与文人雅韵,黄仁勋喝家乡黄酒的文化认同,戳中了国人对传统酒文化的情感共鸣,而高度白酒的“面子消费”正在褪色;其三,产业升级补短板,以古越龙山为代表的黄酒企业,正加速年轻化、高端化布局,从高端陈酿到创新品类,黄酒早已摆脱“老人酒”标签,200-300元的高端款让普通人也能喝到“大佬同款”,性价比与体验感双在线。

反观高度白酒,正陷入增长瓶颈的多重困境。酒企扎堆降度却难破技术壁垒,低度白酒易浑浊、口感寡淡的问题迟迟难解,而黄酒早已将低度工艺做到炉火纯青;年轻消费群体持续流失,高度白酒的营销话语体系与年轻人脱节,酒旅融合、场景创新仍显生硬;更重要的是,高度白酒的消费场景正不断被挤压,当商务酒局变得轻量化,当家庭消费成为主流,高度白酒的“拼酒属性”早已不合时宜。而黄酒凭借低度优势,轻松切入餐饮、商超、线上等全渠道,2025年低度酒市场规模突破740亿元、年增25%的增速,更是给黄酒的崛起添上了最强劲的产业底气!

黄仁勋的一口古越龙山,更是黄酒国际化、大众化的绝佳契机。这位科技大佬的全球影响力,让低度黄酒走出国门,成为中式酒饮的新名片;而“人人喝得起的大佬同款”,更让黄酒打破圈层壁垒,从区域酒饮走向全国爆款。这背后,是黄酒产业的厚积薄发,更是消费趋势的不可逆:酒饮江湖的竞争,早已不是度数的高低比拼,而是谁能读懂消费者的真实需求。低度黄酒以健康为基、文化为魂、体验为王,完美契合了新时代的消费逻辑,取代高度白酒,不是昙花一现的潮流,而是水到渠成的必然!

一杯古越龙山,喝醒了沉睡的黄酒产业,更喝出了酒市的新未来。当黄仁勋为低度黄酒代言,当年轻群体为健康饮酒投票,当产业升级为黄酒赋能,低度黄酒的崛起,早已不是单点爆发,而是全面开花的时代浪潮。酒饮江湖的天局已变,高度白酒的独霸时代终将落幕,而以黄酒为代表的低度酒饮,正迎着消费升级的东风,开启属于自己的黄金十年!这杯低度的美好,才刚刚开始!

附:

中国铝业涨停 vs 茅台失血32亿!A股风格彻底变了?

一面是中国铝业放量封板、千亿成交创十年新高,一面是茅台资金失血32亿、消费龙头走弱震荡,A股市场的涨跌画面切换,让投资者直呼“风格天平真的倾斜了”!这并非简单的板块轮动,而是产业红利、资金逻辑、估值重构的三重共振,A股正从“核心资产独美”走向“产业主线为王”,新的投资浪潮已然开启!

中国铝业的涨停,从来不是孤军奋战的偶然。国网4万亿电网投资引爆铝代铜史诗级需求,成本暴击+技术突破让铝成为电网建设的“性价比之王”,单条特高压线路用铝就能省下数亿元成本;叠加双碳政策锁定电解铝产能、海外供给受阻,铝价中枢抬升已成共识,高盛更是大幅上调铝价预测,给足市场信心 。更关键的是,中字头价值重估的东风劲吹,央企市值管理考核落地,中国铝业凭借全产业链龙头优势,将电网升级、新能源轻量化的产业红利握在手中,117亿成交额、19亿主力净流入,是资金用真金白银为产业趋势投票 !这波涨停,是周期资源品的价值回归,更是实体产业红利的硬核兑现。

反观茅台的资金流出,并非消费板块的“至暗时刻”,而是A股资金的理性再平衡。当市场从“估值修复”转向“盈利驱动”,资金自然会从高估值的传统核心资产,向有明确业绩增量、强产业催化的赛道倾斜 。茅台的短期调整,是市场风格切换中的正常现象,而非消费板块的逻辑崩塌,毕竟消费刚需仍在,只是在产业红利爆发的当下,资金有了更优的选择。

这场涨跌对比的背后,是A股风格的深层变革:告别单赛道独领风骚,迎来多主线百花齐放,业绩有支撑、产业有故事、政策有加持的标的,才是资金的“心头好” !头部券商早已预判,2026年的A股,将从科技一骑绝尘转向科技成长、中企出海、周期资源品三主线并行,中国铝业所在的周期资源品,更是被视为科技之后的新主线,供需缺口+政策红利+全球定价权角逐,让周期股迎来估值重估的黄金期 。

有人问,A股风格是不是彻底变了?答案是,A股的投资逻辑越来越清晰:脱虚向实,拥抱实体产业;弃伪存真,坚守业绩主线。茅台等消费龙头的长期价值仍在,但中国铝业们的崛起,印证了产业趋势才是A股最硬核的上涨动力。从电网升级到铝代铜,从新能源轻量化到全球资源品定价权,这些扎根中国经济转型的赛道,正在孕育新的核心资产。

不必纠结于一时的风格切换,更应看到A股的底层逻辑升级:慢牛格局下,盈利驱动成为核心,那些踩准产业政策、手握业绩增量的标的,终将穿越轮动,走出长牛行情 !中国铝业的涨停,是一个信号,更是一个起点——A股的投资舞台,正为那些拥抱产业变革的企业敞开,而这,正是中国经济转型带给资本市场的最大红利!

#段永平谈茅台:当前股价“真的不贵”# $贵州茅台(SH600519)$ $古越龙山(SH600059)$ $中国铝业(SH601600)$