一、硫磺价格下跌调整不影响硫精矿价格继续新高

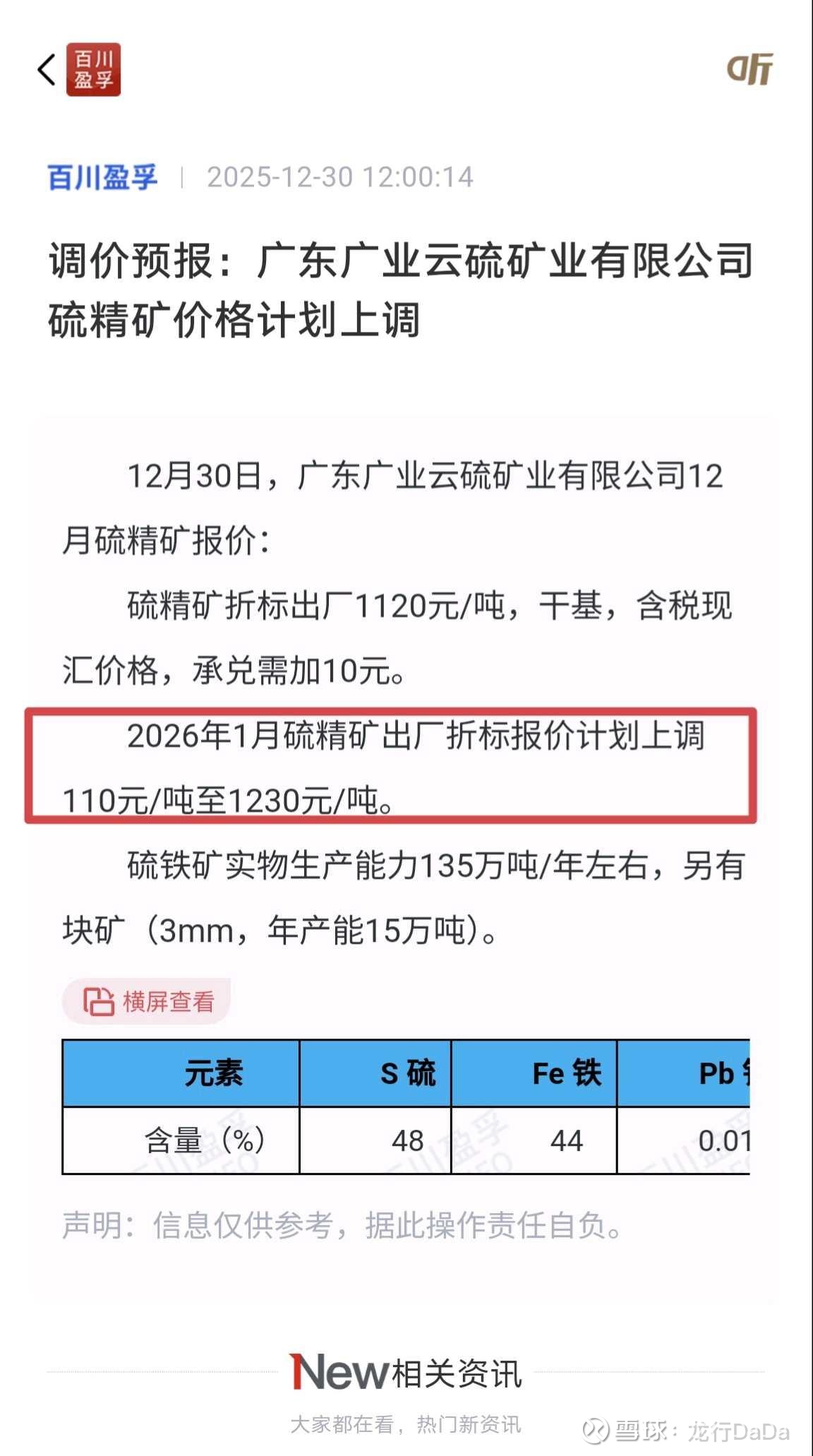

$粤桂股份(SZ000833)$ 12月30日宣布明年1月硫精矿折标价格(按35%硫含量为标准)上调110元/T,由1120元/T上调到1230元/T,上调10%,48%实物价由1535元/T上调到1685元/T。

受磷肥保供政策影响,最近硫磺高位调整将近10%,硫精矿不仅未受影响,反而继续上涨创出新高,其原因有2点:

其一、硫精矿前面上涨大幅滞后硫磺

硫磺从年初不到1500元/T到12月初最高突破4200元/T,涨幅高达180%,而硫精矿以粤桂股份为例,去年12月31日折标价为700元/T,即使以刚上调明年1月折标价格1230元/T算,上涨幅度也只75.7%。

其二、目前硫精矿制酸成本大大低于硫磺

以粤桂股份为例,其硫精矿折标价1120元/T(48%实物矿价1535元/T)制酸成本才940元/T,而硫磺4000元/T时制酸成本1385元/T(参考帖:硫铁矿制酸成本优势有多大网页链接),由此可见,高品位硫精矿价格还有继续上涨空间。

特别强调一点,低品位硫铁矿制酸由于废铁渣杂质含量多,无回收利用价值,同时制酸工艺成本更高,制酸成本与目前硫磺比没优势。

二、粤桂股份明年一季度利润大概率预增超200%

粤桂股份已投产业务包括云硫矿业(硫精矿135万吨、3mm矿15万吨、硫酸52万吨)、制糖、造纸、光伏银粉、氨基磺酸、磷肥等,考虑到除云硫矿业板块之外的其他板块明年一季度不会比今年一季度差,也不会拖累明年一季度业绩,所以我们测算明年一季度增量利润只要考虑硫精矿、3mm矿、硫酸的增量利润就可保底预测明年一季度业绩。

1、硫精矿、3mm矿增量利润

2025年一季度1∽3月硫精矿折标价分别为720、720、800元/T,平均为747元/T,折48%硫精矿实物价1023元/T。

2026年1月份硫精矿折标价1230元/T,2∽3月按目前硫磺、硫酸基本稳住盘整,2~3月硫精矿继续维持折标价1230元/T没有悬念,以保守1230元/T为平均价,折48%硫精矿实物价1685元/T。

硫精矿月度出货基本平均,按一个季度33万吨计

硫精矿增量税前利润=(1685-1023)×33万吨=21846万元。

考虑到价格上涨其他生产成本不会有变,当然员工增量奖励按1%扣,云硫矿业资源税为3%,所得税(云硫为高新企业)15%,共计19%

由此硫精矿明年一季度税费后利润增量=21846×(100%-19%)=17695万元。

3mm一个季度按3.5万吨计,增量利润按1000万计。

硫精矿及3mm矿增量利润=17695+1000=18695万元。

2、硫酸增量利润

硫酸52万吨,季度平均13万吨,2025年一季度平均价不到500元/T,目前1160元/T(明年1月上调50元/T),增量税前利润=(1110-500)元/T×13万吨=8580万元。

硫酸税费后利润=(100%-19%)×8580万元=6950万元。

硫精矿、3mm矿、硫酸增量利润=18695+6950=25645万元。

2025年一季度利润1.169亿,意味着2026年一季度利润=1.169+2.5645=3.7335亿。

由此推算明年一季度利润同比增(3.7335-1.169)÷1.169=219.4%。

粤桂股份利润从2024年2.7亿、到2025年将近7亿,明年可能达15亿,连续多年实现跨越式增长,后面随着两座石英矿明年相继投产,光伏银粉实现谷底反转,成长性值得期待。