在经历实控人余增云失联、续贷难、业绩扭亏承压等一系列窘境后,酒便利终于看到了曙光。日前,共青城创东方华科股权投资合伙企业(有限合伙)(以下简称“创东方华科”)以6840万元实际竞拍价格拿下酒便利约51%股权,这意味着酒便利将迎来新实控人,而这或许能帮助其甩掉历史包袱,有助于后续稳定经营。

企查查显示,创东方华科并非首次跨界酒类渠道,此前投资酒仙网络科技股份有限公司、天津酒快到新零售有限公司等。在业内看来,此次拿下酒便利或许将有助于“同业整合”,实现渠道资源深度协同。

市场价七成成交

12月9日,酒便利控股股东河南侨华商业管理有限公司(简称“河南侨华”)持有酒便利3831.2119万股股份(占其所持股份的96.26%,占酒便利总股本的51%)被创东方华科竞得。

此次司法拍卖,源于河南侨华2023年1月至9月为融资提供的质押担保,共计3831.2119万股。由于河南侨华未履行生效法律文书确定的义务,法院判决中国农业银行股份有限公司杭州分行有权就河南侨华所持上述酒便利股份,以拍卖、变卖该股权所得价款优先受偿。

此次所拍股份是分成三笔进行拍卖,实际拍下价格约6840万元,约为市场评估价的七成。其中,29.81%、18.19%的股权部分均以底价成交;而3.02%股权竞争最为激烈,经过多次出价后,最终以涨幅超31%的价格成交。

根据拍卖公告要求,拍卖成交后,买受人需在2026年1月18日15时前,将拍卖成交价余款(扣除保证金后的余款)缴入法院指定账户,并前往上城区人民法院现场签署《拍卖成交确认书》,后续将按法院通知办理相关流程。

酒便利此前表示,若本次司法拍卖成功且完成股份变更过户手续,河南侨华持有的酒便利股份将变更为148.7861万股,占酒便利总股本的比例为1.98%,酒便利控股股东、实控人将发生变化。

“接盘侠”此前已涉足酒类投资

酒便利此前坦言,“在新实控人确定前,公司资金流状况预计会持续相对紧张的状态。”这也透露出酒便利对新投资者的期待。

事实上,在白酒行业处于深度转折期、库存高企、价格倒挂多重压力下,酒便利自身也遭遇不小困境。从业绩看,2024年,酒便利实现营业收入16.79亿元,同比下降3.77%;净利润为亏损1.09亿元,同比下降468.03%。这是其2023年扭亏后再次陷入亏损,并创下近10年最大亏损。

自2024年下半年,由于实控人余增云失联、涉嫌集资诈骗被刑事立案调查,本就陷入业绩困扰的酒便利更为被动,出现金融机构续贷困难、经营活动现金流紧张、供应商货款延迟支付(应付账款年末余额由2023年年末6718.11万元增加至2024年年末11512.79万元)等情况。2025年6月,酒便利在关于2024年年报问询函的回复时提到,“目前余增云已经被刑事立案,且潜逃出国,其国内资产已悉数被司法冻结,丧失偿债能力。”实控人失联及涉及刑事案件给公司融资带来非常大的压力,银行贷款续贷工作进展不及预期。2025年1-4月,其销售订单同比下降8.89%,酒便利给出的解释之一即“续贷工作不及预期造成部分商品缺货,影响销售业绩”。 在9月关于年报二次问询函的回复中,酒便利再次披露,“现阶段公司受实际控制人失联及被刑事立案调查事件影响,融资工作不能正常开展”。

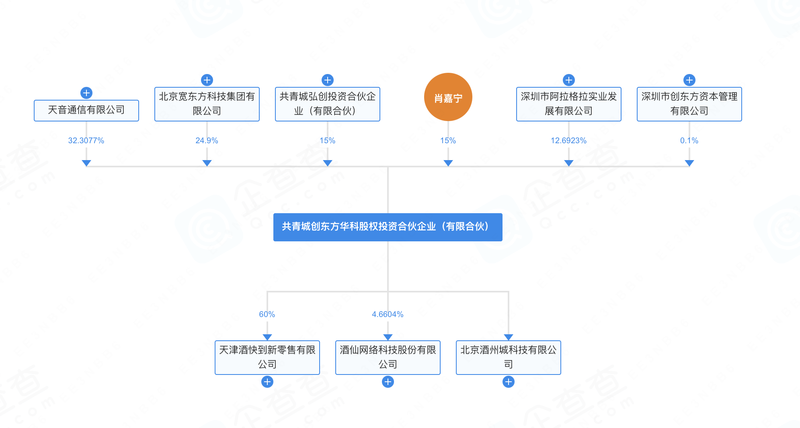

企查查显示,创东方华科是由天音控股全资子公司天音通信有限公司(大股东,持股约32.3%)、北京宽东方科技集团有限公司、共青城弘创投资合伙企业(有限合伙)、肖嘉宁、深圳市阿拉格拉实业发展有限公司、深圳市创东方资本管理有限公司等共同出资设立的产业基金,成立于2022年,注册资本13亿元。

图/企查查官网截图

有分析认为,创东方华科背后的深圳市创东方资本管理有限公司虽然持股仅占0.1%,但该公司有较强的输血能力,这或许将有助于恢复酒便利的银行授信。

此外,据企查查股权穿透图,该基金此前已对外投资了酒仙网络科技股份有限公司(持股约4.66%)、天津酒快到新零售有限公司(持股60%),以及北京酒州城科技有限公司。这也意味着,该基金在接盘酒便利之前,已有相关酒类连锁运营经验,这也被业内认为是“同业整合”。

在业内看来,酒便利的最大价值不是“壳资源”而是“基础设施”,包括门店、会员以及即时配送的前置仓网络等。“创东方华科目前控股的‘酒快到’也在做即时零售,双方在系统、仓配、会员、商品清单上高度互补,理论上可以把两套网络并轨,摊薄履约成本,提高SKU周转。”酒业分析师肖竹青认为,尽管可以同业整合,但谨慎看,“创东方华科必须拿出更进一步的增持或‘引入战投’的动作,才能真正摘掉‘荆棘’标签。”