在国内电解铝产能总量刚性控制的行业背景下,铝业龙头企业正加速通过股权整合抢占现有产能蛋糕。

11月25日晚间,国内“绿色铝”龙头企业云铝股份(000807.SZ,股价23.54元,市值816.36亿元)公告称,拟斥资22.67亿元收购云南冶金集团股份有限公司(以下简称“云南冶金”)持有的三家控股子公司少数股权。

此次交易完成后,云铝股份将实现对云南云铝泓鑫铝业有限公司(以下简称“云铝泓鑫”)的100%控股,对云南云铝润鑫铝业有限公司(以下简称“云铝润鑫”)和云南云铝涌鑫铝业有限公司(以下简称“云铝涌鑫”)的持股比例也将分别提升至96%以上。

《每日经济新闻》记者(以下简称“每经记者”)注意到,在当前国内电解铝产能“天花板”总量刚性控制的背景下,云铝股份此举无疑是存量竞争时代的一次关键“突围”。通过“真金白银”的现金收购,公司将直接增加超过15万吨的电解铝权益产能,进一步巩固其在绿色低碳铝领域的领先地位。

逾22亿元现金收购关联资产,核心标的评估增值率近翻倍

根据云铝股份11月25日发布的《关于收购云南冶金持有公司部分控股子公司股权暨关联交易的公告》,本次交易的核心标的为云南冶金持有的云铝涌鑫28.7425%股权、云铝润鑫27.3137%股权及云铝泓鑫30%股权。

图片来源:云铝股份公告

每经记者注意到,由于交易对手云南冶金与云铝股份同受中国铝业集团有限公司(中铝集团)控制,且云南冶金还是云铝股份控股股东中国铝业的关联方,本次收购构成了关联交易。

在交易对价方面,扣减相关分红款后,云铝股份需合计支付现金22.67亿元。具体来看,云铝涌鑫的股权交易对价高达14.51亿元,云铝润鑫为7.88亿元,云铝泓鑫为0.28亿元。

值得注意的是,本次收购对于核心资产采用了收益法作为评估依据,导致标的资产出现了较高溢价。

截至评估基准日2024年12月31日,云铝涌鑫股东全部权益账面值为26.86亿元,而收益法下的评估值高达53.08亿元,增值率达到了惊人的97.60%。同样,云铝润鑫的评估值也较账面值增值了13.88亿元,增值率高达89.95%。

对于如此高的溢价,评估机构解释称,两家企业均是以电解铝为主业,合计拥有电解铝产能55万吨。近年来电解铝价格持续向好,盈利水平持续提升。从未来电解铝市场来看,受国内产能天花板及下游消费需求持续增长的影响,仍将处于相对景气周期。

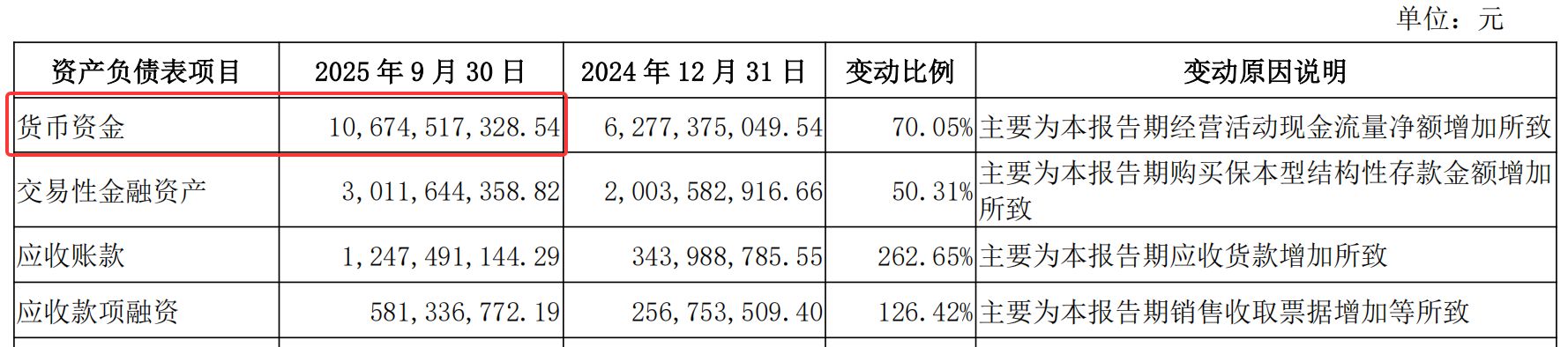

然而,高溢价收购往往伴随着资金压力。根据协议安排,云铝股份需在协议生效后10个工作日内支付80%的转让价款,即约18.13亿元。不过,每经记者注意到,云铝股份资金储备充裕。2025年三季度报告显示,截至9月30日,云铝股份的账面货币资金约为106.75亿元。

图片来源:云铝股份2025年第三季度报告

云铝股份表示,从公司业务发展及维护股东利益出发,为提高募集资金的使用效率,公司本次收购股权的部分资金来源为变更募集资金、节余募集资金,不足部分使用自有资金。

锁定55万吨电解铝产能,权益提升直接增厚上市公司业绩

在承受高溢价的同时,云铝股份此次收购的战略意图十分清晰——在国家严格控制电解铝产能总量的背景下,通过提高权益持股比例,实质性增加核心产能,巩固“绿色铝”龙头的地位。

公告显示,标的资产中的云铝涌鑫和云铝润鑫两家企业均以电解铝为主业,合计拥有电解铝产能55万吨。在当前国内电解铝产能“天花板”总量刚性控制下,通过收购云南冶金持有的云铝涌鑫、云铝润鑫股权,将增加公司电解铝权益产能超过15万吨,进一步提升公司国内绿色低碳铝供应商的领先地位。

对于作为行业龙头的云铝股份而言,此次收购是在不新增物理产能的前提下,实现业务规模扩张和市场地位巩固的最优路径。公告显示,交易完成后,云铝股份将持有云铝涌鑫96.0766%股权、云铝润鑫97.4560%股权,并实现对云铝泓鑫的100%全资控股。

除了产能规模的“硬扩张”,此次整合还将直接增厚云铝股份的业绩。云铝涌鑫和云铝润鑫近年来盈利能力持续提升,是名副其实的“现金奶牛”。

财务数据显示,2025年1—9月,云铝涌鑫实现净利润5.13亿元,云铝润鑫实现净利润3.76亿元。收购完成后,这部分原本属于少数股东的利润将更多地归属于上市公司母公司股东,有助于直接提升云铝股份的归母净利润和每股收益,从而提高对投资者的回报。

此外,对于另一家标的公司云铝泓鑫,虽然其目前主要经营铝合金业务,净利润规模相对较小,但云铝股份对其有更深远的规划。云铝股份在公告中明确表示,计划以云铝泓鑫为平台,结合公司在云南省内资源的获取情况,拓展铝土矿开发运营业务。

每经记者注意到,通过此次全资控股云铝泓鑫,云铝股份不仅优化了股权结构,更为未来向产业链上游延伸、保障资源安全埋下了重要的伏笔,构建起“合金业务+铝土矿开采业务”的新发展模式。