作者/星空下的牛油果

编辑/菠菜的星空

排版/星空下的乌梅

10月以来,$盈新发展(SZ000620)$成为了整个二级市场的显眼包。东方财富数据显示:自10月20日以来,盈新发展股价开挂式上涨。而点燃此波行情的,是盈新的一则收购公告。

10月21日,盈新发布公告称,拟以支付现金方式收购广东长兴半导体材料有限公司81.81%股权,切入#存储器封装赛道(给生产出的存储裸芯片做“防护包装”并搭建与外部电路连接通道的专项工序)。半导体板块走强的形式下,盈新此公告一出,自然成为市场炒作的对象。东方财富数据显示,截至最新,短短不到一个月的时间,盈新的股价几乎翻倍。

来源:东方财富官网-盈新发展 (截至2025年11月14日)

那么,作为一家传统的房产销售企业,2019年以来,盈新的业绩大规模滑坡。如此业绩,能否支撑如今的市值呢?

一、房产业务,根基倒塌

业务来看,盈新一直以来都是以房地产业务为核心,在全国多地布局传统房地产(住宅和商业用房)开发项目,积累了基础的地产开发经验与项目资源。2011年,公司通过借壳的方式,实现上市。

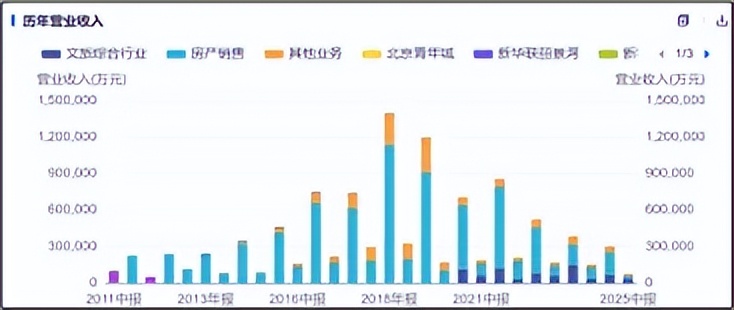

2016-2018年间,虽然房产市场已逐步收紧调控,但市场的需求仍在。在此期间,公司房产销售金额连续三年突破百亿。2018年,盈新的总收入规模高达140亿元,其中房产销售创收约114亿元。

来源:同花顺iFinD-营业收入

然而,自2019年开始,整个房地产行业整体开始下滑,行业开始面临去库存压力,盈新自然也无法独善其身。面对房产消费市场需求的疲软,盈新的收入规模持续下滑。2025年上半年,公司的房产销售业务创收仅2亿元,相较于曾经几十亿的收入规模,简直是云泥之别。

根基倒塌,2025年前三季度,盈新的总收入规模仅剩11.69亿元。短短几年,公司收入规模只收缩为曾经的1/10。

二、转型文旅,不增反累

除了房产销售,盈新的另一部分业务则是文旅业务。2025年上半年,盈新文旅综合业务的收入占比约为45%。

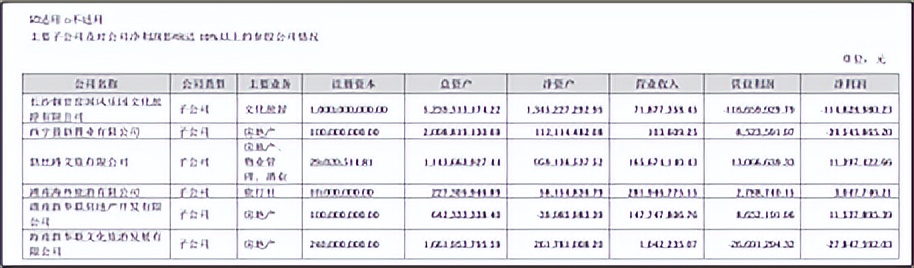

其实,2012年开始,公司就开始进行文旅转型的探索,核心举措就是重金打造标杆文旅项目。据财报披露,长沙铜官窑项目是盈新的重要切入点。然而,2018年项目开始运营以来,该项目仍是作为地产的配套,尚无法作为核心板块运营,整体仍依赖地产对文旅的资金支撑。

2022年之后,受房地产下行所累,文旅项目也陷入了严重危机。2025年上半年,长沙铜官窑项目整体亏损金额约为1.17亿元。

来源:盈新发展2025年半年报

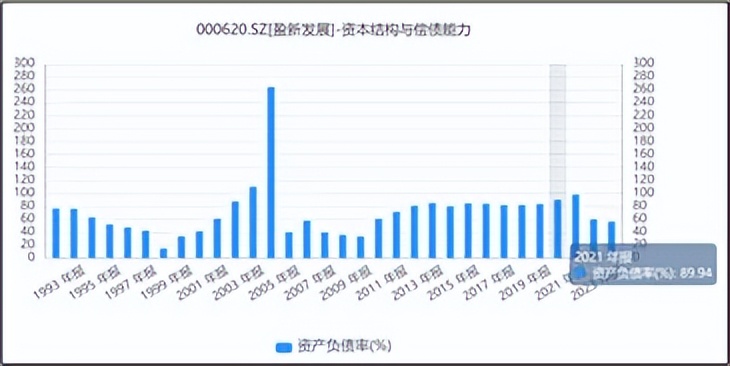

房地产下行和文旅陷危机的双重打击下,2020-2022年间公司连续三年亏损,巨额负债成为公司的沉重包袱。数据来看,2021年开始公司的资产负债率已接近90%,2022年盈新的资产负债率高达97.85%,公司面临退市的风险。

来源:同花顺iFinD-资产负债率

2022年起,公司通过引入5家投资人完成重组,盈新才能勉强存活下来。

三、转型升级,仍难破局

2025年以来,文旅业务成为公司的核心业务且持续创新。一方面,公司着手打造核心场景;另一方面,不断创新“短剧+文旅”模式。公开信息显示,长沙铜官竖店短剧影视城已于10月正式开业,将成为中部规模最大的短剧拍摄运营基地,预计年产短剧超500部。此外,还同时叠加AI和XR等科技手段,推出沉浸剧本等项目,让文旅业务形成完整的运营生态。

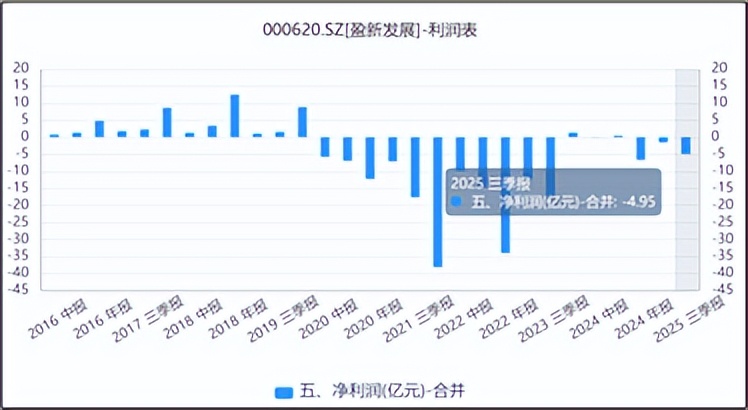

虽然,多元盈利场景,拉动综合消费,但在文旅业务全国开花的状态下,盈新“主攻”长沙地区将直接影响公司的整体业绩。此外,“短剧+文旅”作为新兴模式,能否持续吸引大量剧组长期入驻,实现规模化盈利还需市场检验。目前来看,2025年前三季度,盈新的净利润仍为亏损近5亿元。

来源:同花顺iFinD-净利润

此外,文旅业务的持续升级等仍需大量资金,在房地产板块资金回笼不畅的情况下,进一步加大了公司的现金流压力。数据来看,2025年前三季度,盈新的速动比率只剩0.3。

此种状态下,盈新官宣以支付现金方式收购长兴半导体,是真心切入科技赛道,还是有难言之隐,要等待时间的考验。很多上市公司都在谋求战略转型,但跨界之路漫漫,资本市场更要长期关注业绩兑现情况。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

$寒武纪-U(SH688256)$$中芯国际(SH688981)$

#英伟达Q3财报将揭晓,AI风向标迎大考##收盘点评##炒股日记#