当"文旅玩家"砸出真金白银收购半导体资产,消息面的惊雷、资金面的异动与技术面的信号交织,这场"跨界联姻"到底是价值重构还是短期炒作?

消息面:一纸公告坐实跨界,标的含金量几何?

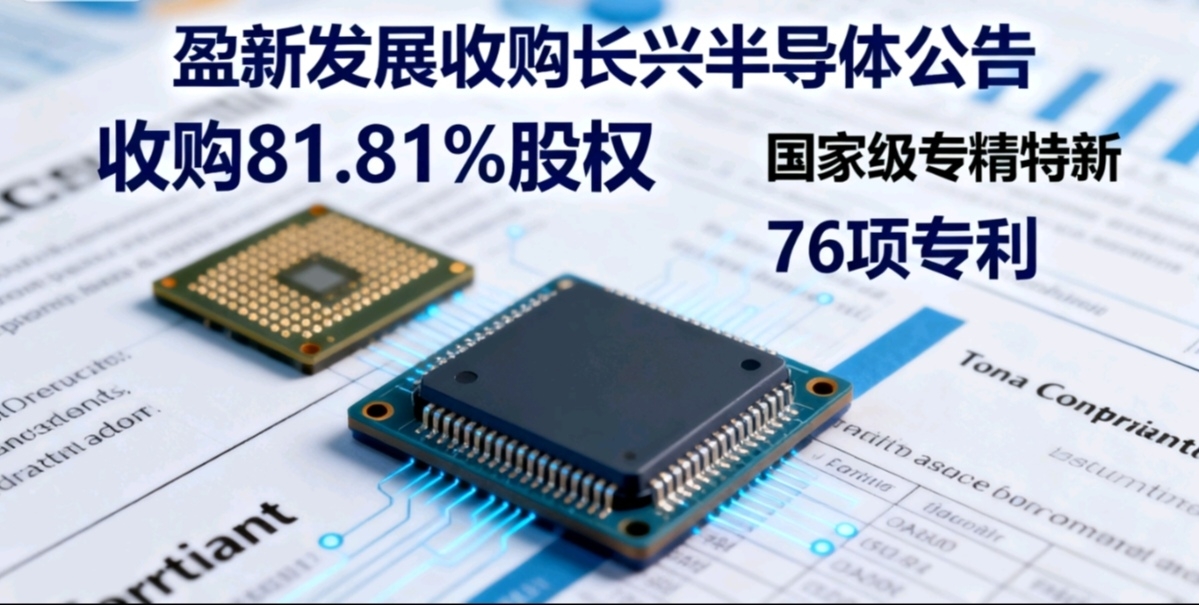

10月21日晚间,盈新发展正式公告拟以现金收购长兴半导体81.81%股权,交易完成后将实现绝对控股 。这则迟来的公告,终于为前两个交易日的涨停找到了缘由。

标的公司的成色堪称硬核:作为国家级专精特新"小巨人",长兴半导体深耕存储器芯片封装测试领域十余年,手握76项有效专利,其中22项为发明专利,掌握8层叠Die封装及BGA、SiP等关键技术,可量产消费级NAND FLASH与DRAM内存模组 。在半导体国产化浪潮下,其"研发封装测试一体化"模式精准契合市场需求,这正是盈新发展"文旅+科技"战略布局的核心落点。

不过风险信号同样明确:本次交易仅为意向协议,后续需经尽职调查、审计评估等多道程序,且公司暂未披露交易对价与现金来源,最终能否落地仍存不确定性。

资金面:涨停前已潜伏?主力动向藏玄机

股价异动早有资金伏笔。在公告披露前,盈新发展已收获10月20日、21日两个涨停板,截至21日收盘股价报1.98元,总市值达116.3亿元。这种"先涨后公告"的走势,透露出资金对消息的提前反应。

结合半导体板块近期资金流向来看,尽管行业整体近5日资金流出较多,但优质标的仍获资金追捧。参考同类半导体企业表现,具备核心技术的公司往往能吸引主力集中持仓——如部分半导体公司主力筹码较10日前明显集中,已形成中度控盘态势。盈新发展的两连板背后,或正是资金对"文旅+半导体"估值重构逻辑的提前布局。

技术面:两连板破局,趋势能否延续?

短期技术形态已释放明确做多信号。此前股价长期低位震荡,而连续两个涨停板直接打破盘整格局,形成显著的突破态势。截至10月21日,股价已脱离前期整理区间,成交量伴随涨停同步放大,显示市场承接意愿强烈。

参考半导体行业技术特征,当前板块整体处于复苏周期,部分企业已呈现均线多头排列趋势。对于盈新发展而言,后续需重点关注两个关键点位:一是1.98元的涨停价能否转化为有效支撑,二是上方2.1元附近的前期压力位能否突破。若成交量持续配合,突破压力位后有望打开新的上涨空间;反之,若缺乏资金跟进,短期或面临回调风险。

跨界背后:机会与风险的双重拷问

这场跨界收购的本质,是传统企业在转型压力下的必然选择。盈新发展通过收购切入半导体赛道,既能借助长兴半导体的技术积累打开增长第二曲线,也能享受国产替代带来的估值溢价 。但隐患同样不容忽视:现金收购将占用大量流动资金,而长兴半导体能否与原有文旅业务形成协同、业绩能否达到预期,都是未知数。

文旅与半导体的跨界故事才刚刚开篇,你认为盈新发展的涨停潮能延续多久?评论区聊聊你的判断!

#社区牛人计划# #强势机会# #投资干货#