白酒行业调整期的压力传导至头部企业,泸州老窖2024年业绩增速下降。

过去财年中,泸州老窖全年实现营收311.96亿元,同比增长3.19%,净利润134.73亿元,同比增长1.71%,增速较2023年的双位数增速明显放缓。进入2025年一季度,公司营收93.52亿元,同比增长1.78%,净利润45.93亿元,同比微增0.41%,延续了低速增长态势。

2024年,白酒行业上市公司整体告别高增长,转而在经营上求稳,泸州老窖的业绩也反映出这一特征。

根据中国酒业协会发布的《2024中国白酒市场中期研究报告》,超过60%的经销商和终端零售商反映库存同比增加。2025年3月的公开发言中,中国酒业协会指出,酒类去库存周期至今尚未扭转,行业仍需主动降低增长预期,调整发展节奏。

对于行业所面临的库存去化问题,泸州老窖也自4月下旬起开始全线停货,通过控量的方式主动调节市场。

“国窖1573”和“泸州老窖”是企业两大主要经营品牌,其中国窖品牌销售额约为200亿元、泸州老窖品牌超100亿元。

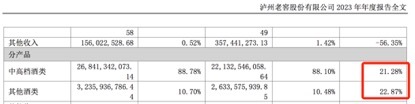

公司将主营产品分为中高档酒类和其他酒类,中高档酒类指含税销售价格≥150元/瓶的产品,主要包括国窖1573、泸州老窖特曲、百年泸州老窖窖龄酒;其他酒类含税销售价格在150元/瓶以下,主要包括泸州老窖头曲、黑盖。

过去一年中,中高档酒类占据公司营收绝对比重,达88.43%。报告期内,泸州老窖中高档酒类产品产量同比增长26.18%,销量同比增长14.39%,库存同比下降9.71%。这一数据表明公司产销衔接基本顺畅,主营产品经营结构较为健康。

不过,2024年,中高档酒类的营收同比增速为2.77%,其他酒类营收同比增速为7.15%,对比2023年二者皆有所下滑。去年同期,中高档酒类和其他酒类的同比营业收入增长均超过20%。

泸州老窖2023年年报中,中高档酒类和其他酒类同比增速为双位数

泸州老窖2023年年报中,中高档酒类和其他酒类同比增速下降至单位数

价位较低的其他酒类增速快过中高档酒,这呼应了当前白酒消费下行、大众价格带成为销售热点的现状。但其他酒类毛利率仅为53.96%,远低于中高档酒类91.85%,高价产品销售情况的下行,长期而言将对企业的毛利率产生影响。

平安证券研报指出,(企业)结构变动致毛利率波动,盈利能力同比略回落,2024年及2025年一季度公司毛利率分别为87.5%、86.5%,同比分别下降0.8%、1.9%,主要因腰部产品快速放量所致。

面对当前销售增长放缓的情况,泸州老窖也主动采取了渠道调整。4月24日,泸州老窖宣布全品系停货,涉及国窖1573、特曲、窖龄等核心产品,直至端午节前全面清理价格与渠道。

“国窖1573的出厂价是900多,但是现在批发价已经在900元以下了。去年的端午、中秋白酒销量都不是很理想,名酒利润本来就小,如果销量还在下降,留给渠道和终端的收入空间都更小了。”一位在华北销售泸州老窖的终端经销商向记者说明当前国窖1573销售现状。

目前,泸州老窖在淡季停货,也是在短期内阻断更多货源流入市场,在端午佳节前为渠道库存去化争取时间,为后续价格体系重塑铺路。

事实上,白酒近期的停货策略已屡见不鲜,光是2025年内,五粮液、洋河、习酒等多家白酒上市公司都纷纷传出过停货通知。

在今年3月初的泸州老窖经销商大会上,泸州老窖高管曾强调“无利润无渠道”,指出要保障经销商和终端客户利润。具体而言,要实施厂商一体行动,加强价格物流管控等措施。

历史上,泸州老窖曾有过多次全线停货的情况。2019年1月的春节前夕,泸州老窖宣布全面停货,彼时泸州老窖官方宣称的理由是为了渠道上的经销商和终端客户不压货,以及保证春节后价格稳定,不给渠道带来降价损失。此后2020年、2021年,市场均传出泸州老窖停货消息,同样是通过控货减轻渠道压力,为经销商减负。

从今日酒价报价平台来看,发稿日4月29日和停货消息传出前的4月21日相比,泸州老窖主营产品价格基本维持稳定不变。

去年10月,此前任叙永县委书记的廖俊上任泸州老窖集团新总裁,此前这一职位曾空缺三年之久。泸州老窖集团新总裁廖俊,具有多年政务经验。公开报道显示,在叙永工作期间,廖俊也多次带队督导酒企业发展工作。因此外界也对这位“跨界”而来的管理者寄予厚望,期待其在产业协同与资源整合方面为企业带来延伸。不过,从目前泸州老窖经营情况来看,业绩进展仍有待兑现。

尽管业绩增幅放缓,回顾泸州老窖2024年整体经营情况,基本面财务表现依旧稳健。

2024年,公司基本每股收益达到9.18元,同比增长1.77%。经营活动产生的现金流量净额达到191.82亿元,同比增长80.14%,显示出公司在资金管理和回款效率方面取得积极成效。总资产同比增长7.96%,净资产同比增长14.49%,资产负债率同比下降3.90%至30.48%。过去财年中,盈利能力和现金流状况较为良好。

2024年销售费用率同比下降10.97%,管理费用下降3.40%,企业费用精细化管理能力仍然较好。东吴证券分析其原因为,数字化推行背景下,公司销售随量费用管控趋严,C端费用落地也更加精准;管理费率改善则是来自股权激励摊销费用回落。

动销方面,国信证券研报显示,2025年一季度,泸州老窖经销商出库和消费者开瓶数量均正增长,开瓶率持续提升至40%+(预计泸系特曲开瓶率更高),公司西南与华北基地市场根基扎实。

为强化股东回报,增强投资者信心,2024年泸州老窖大手笔分红。2024年财报发布同期,泸州老窖发布公告称,拟10派45.92元(含税),共计拟派发现金红利67.59亿元(含税),叠加2024年中期分红,去年全年累计现金分红总金额将超过87亿元。

同时,《2024-2026年度股东分红回报规划》中承诺,泸州老窖2024-2026年度,每年度现金分红总额占当年归属于上市公司股东净利润的比例分别不低于65%、70%、75%,且均不低于人民币85亿元(含税)。

对于2025年的经营计划,泸州老窖表示“全年营业收入稳中求进”,但并未提出具体增长目标。企业同时指出,2025年经营计划是公司依据十四五战略规划并结合自身业务能力制定,并不代表公司对2025年度的盈利预测,亦非公司承诺。