当前,一场由氮化镓(GaN) 引领的第三代半导体革命,正为核心高端制造领域注入澎湃动力。其高频、高能效、耐高压的颠覆性特性,已成为突破下一代装备性能瓶颈的关键。

核心驱动力一:人形机器人量产元年,氮化镓需求呈指数级增长

随着2025年人形机器人量产元年的到来,特斯拉、智元、宇树等头部厂商在运动控制精度与爆发力上的跨越式提升,其背后共同的“技术密码”正是氮化镓芯片。它成功解决了精度、功率密度与散热三大核心挑战。据测算,单台机器人需使用300-400颗氮化镓器件,未来随着复杂度提升,用量有望突破1000颗。行业预测,未来5年人形机器人将创造千亿级市场,为上游氮化镓产业链带来确定性的爆发式增长。

核心驱动力二:商业航天与高端装备,打造第二增长极

氮化镓的应用浪潮远不止于机器人。在商业航天、新能源装备等对性能、效率和可靠性要求极端严苛的领域,氮化镓同样呈现出高速增长态势,市场空间广阔。

聚焦核心标的:$海特高新(SZ002023)$—— 稀缺的氮化镓全产业链先锋

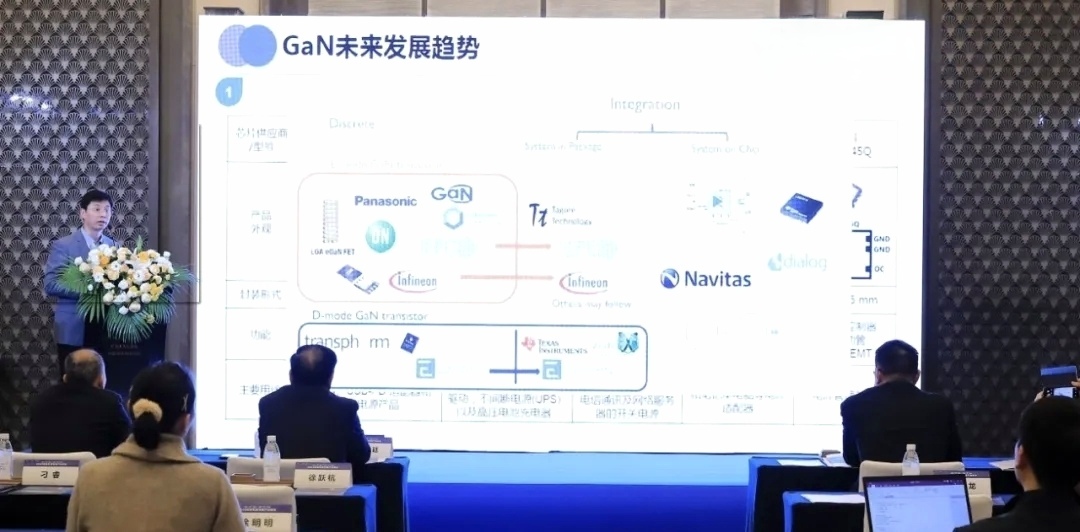

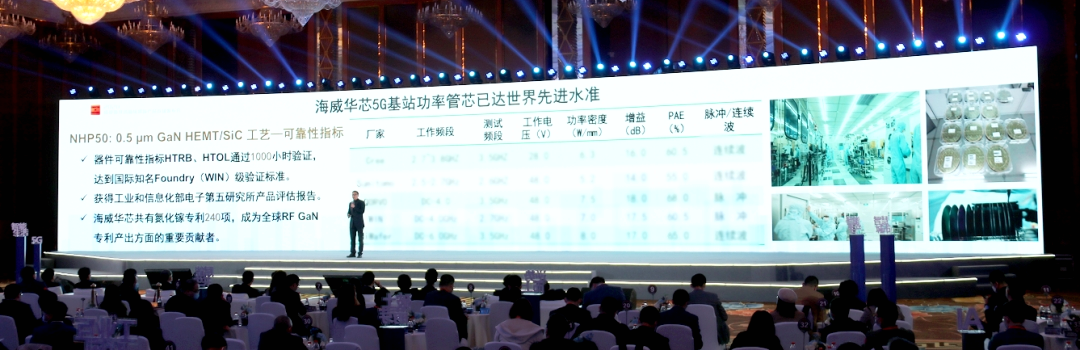

在氮化镓产业爆发的前夜,海特高新已通过其控股的海威华芯,完成了从材料到芯片制造的全产业链深度布局。海威华芯作为国内少数率先实现氮化镓半导体晶圆量产的企业,其技术能力和产能位置稀缺。

投资逻辑:为何其具备巨大潜力?

核心卡位:直接受益于机器人、航天等领域对氮化镓器件的巨大需求。

技术壁垒:掌握了从设计到制造的完整能力,是国内产业链的关键一环。

市场稀缺性:在第三代半导体自主可控的战略背景下,其产能和技术价值将持续重估。

随着下游两大核心赛道(机器人+航天)的爆发式放量,海特高新作为产业链中的核心制造平台,其业绩与估值有望迎来“戴维斯双击”。当前市值仅反映了传统业务价值,未来氮化镓业务的巨大成长潜力一旦被市场充分认知,市值空间将全面打开。

免责声明:本文基于公开信息与产业逻辑进行分析,旨在提供研究视角,不构成任何投资建议、引导或承诺,仅供学术研讨。据此操作,风险自担!