#社区牛人计划#

$美的集团(SZ000333)$ $格力电器(SZ000651)$ $海尔智家(SH600690)$

美的集团是我一直在跟踪的企业,之前有过小仓位,不过在接近75元的时候清仓了,从最低的32元到至今的71.58元,已经从底部翻了一番,最近仍然处于震荡行情,那么,美的还有上升空间吗?今天我们就来盘一盘这个白色家电的龙头企业。

财报基本面

1、主营业务和利润

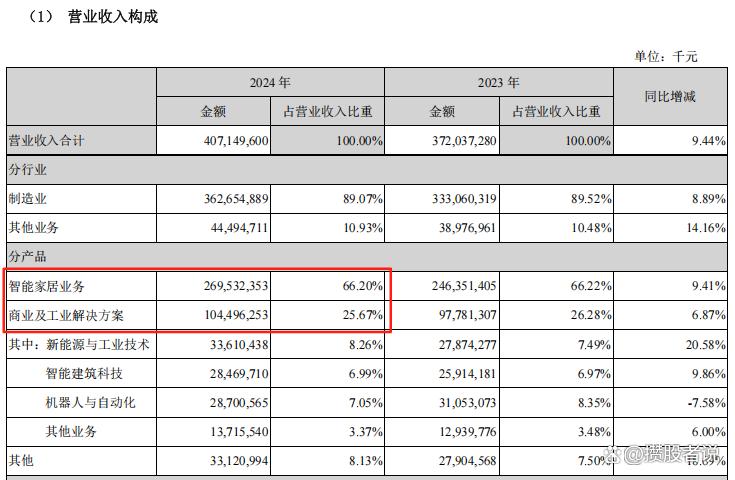

从主营业务上看,智能家居业务占比超过66%,是公司的主要收入来源,这两年受益于国补和家电以旧换新,公司业绩增速明显,确定性也比较强。

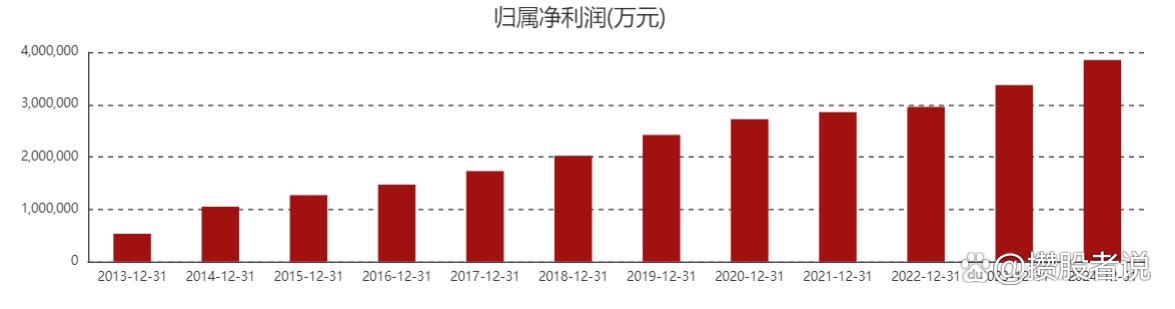

2024年公司净利润385亿,同比增长14.3%,从2013年起,走出了一个非常完美的利润增长曲线,而2025年在去年高基数的基础上,同比增长38%,可以说是相当亮眼。

2、ROE

公司自2013年上市以来,美的ROE连续13年保持在20%以上,这个数据在整个A股只有8家,从这个角度来讲,美的足以优秀。

很多人不知道这意味着什么,用巴菲特的原话来讲,如果只能保留一个指标,那一定就是ROE。

这就是你持有一家公司长期的收益率,事实也确实如此,如果你从上市之初就持有美的,到现在成本早已为负,早已通过分红就收回了所有的成本,并且还可以一直继续下去。

3、资产负债表

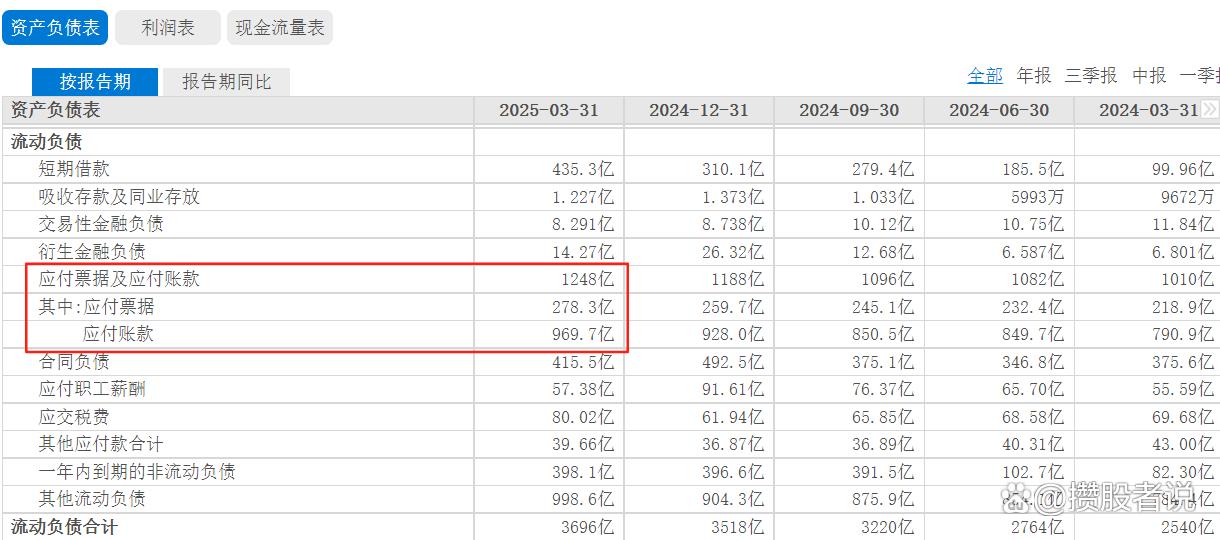

2025年一季报显示,公司账面现金1638亿,短期借款435亿,长期借款76亿,还有应付债券32亿,有息负债合计543亿,可以得出公司净现金为1638-543=1095亿,而公司净资产也才2416亿,净现金占比45%,非常厉害的资产结构。

公司应收账款487亿,跟公司每年 4000多亿的营收相比,占比在12%左右,问题不大,最主要的应付账款和票据为1248亿,虽然表面上看,应付账款是企业负债,但真正反应的是企业挤占上游供应商资金的能力,一定程度可以体现企业在产业链中的话语权。

合同负债416亿,说明公司在手订单充裕,未来业绩可期,整体上看,美的的资产负债表可圈可点。

真正的好公司,就是要拥有非常健康的资产结构。

4、自由现金流

这次主要以2023年到2025年的一季报为计算基础。

现金流:579+605+143=1327亿

净利润:337+385+124=846亿

过去两年公司的净现比为1327/846=1.57倍,现金流很充沛,非常优秀。

总结

显然从财报数据来看,美的足够强大,不过好公司也要有好价格,我们在2400元/股买茅台同样会让你亏损。

2025年4月7日,受贸易战的影响,美的股价暴跌8.42%,第二天公司就发布公告,在未来12个月内回购15-30亿元的股票,而在10天前,公司同样也发布在未来一年回购50-100亿元的股票,股权回购并不一定意味着股价会涨,但至少公司认为当时股价是低估的。

从股息率来看,2024年美的股利支付率69.31%,对应当前71.58元的股息率是4.89%,是否低估,各位看官可根据仓位酌情考虑。

点点关注点点赞,让我们一起攒股,慢慢变富!

#盘逻辑:深度解析,理清投资思路# #复盘记录# #基本面分析#