### 中国战略性矿产资源管理的深度分析与对策

#### 一、当前中国战略性矿产资源面临的核心问题

1. **市场无序竞争与价格失控**

以碳酸锂为例,价格从2022年的60万元/吨暴跌至2025年的5.8万元/吨,反映出企业盲目扩产、恶性低价竞争的问题。类似现象在稀土、多晶硅等领域同样存在,导致资源贱卖、环境破坏,而西方却借此指责中国“倾销”。

2. **国际博弈加剧**

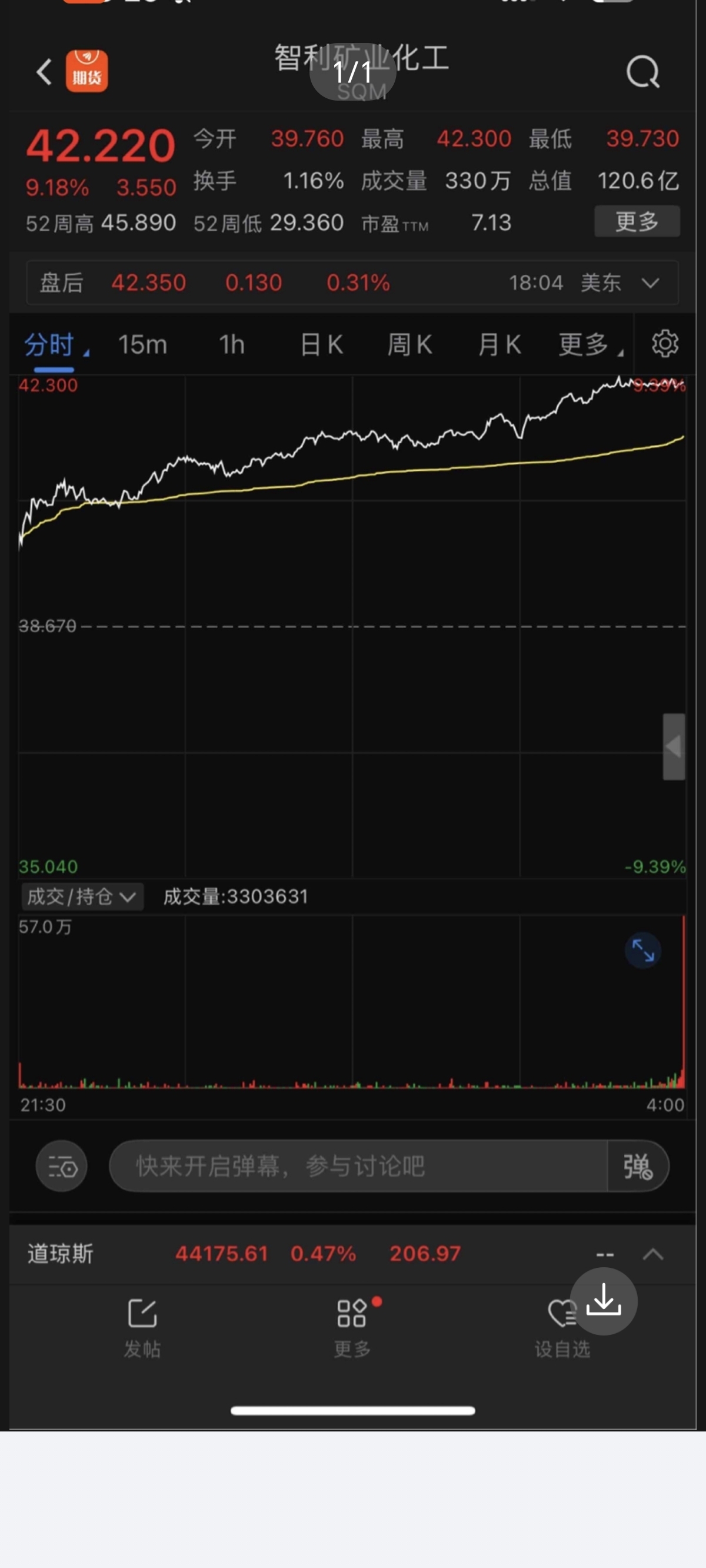

“锂OPEC”的成立(玻利维亚、阿根廷、智利控制全球65%锂资源)标志着国际资源联盟的崛起,其通过股权限制、开采费提升等手段强化定价权。中国虽在稀土、纯碱等领域有优势,但缺乏类似协同机制。

3. **资源稀缺与战略储备不足**

中国是全球最大矿产资源进口国,但对自有战略性资源(如稀土、焦煤)的管理松散,配额制度执行不力,资源过度开采导致长期话语权削弱。

---

#### 二、国际经验借鉴:从原油到稀土的启示

1. **OPEC模式的可取之处**

沙特通过控制产量将油价长期锚定在60-100美元/桶,远高于其10美元的成本。中国可参考此模式,对碳酸锂、稀土等资源建立“价格走廊”,例如将碳酸锂稳定在10万元/吨以上(合理利润区间)。

2. **稀土管理的教训与改进**

中国曾因稀土出口配额制度不严,导致资源流失。2014年后加强管控,稀土价格逐步回升。未来需进一步强化开采总量控制,并联合下游企业形成“开采-应用”闭环。

---

#### 三、中国战略性资源管理的具体对策

1. **建立“中国资源联盟”与价格调控机制**

- **联盟构建**:联合国内龙头矿企(如赣锋锂业、中国稀土集团)和下游电池、光伏企业,形成类似“锂OPEC”的联合体,统一协调产量与出口价格。

- **价格锚定**:根据资源稀缺性和环境成本,设定碳酸锂(10万元/吨)、纯碱(2000-3000元/吨)、焦煤(2000-2500元/吨)等指导价,避免期货市场短期炒作干扰长期战略。

2. **强化配额与环保双约束**

- **开采配额**:将稀土配额制度扩展至锂、多晶硅等领域,严禁超采,违者重罚。

- **环境税**:对高污染资源开采(如焦煤)征收阶梯环境税,倒逼企业技术升级。

3. **战略储备与产业链安全**

- **国家储备**:对碳酸锂、稀土等关键资源建立国家储备库,在价格低于成本时收储,高价时释放。

- **海外布局**:通过投资马里、澳大利亚等锂矿项目(需加强安全保障),分散供应链风险。

4. **反内卷政策与出口管制**

- **出口限价**:对低价倾销企业取消出口资质,必要时征收反倾销税。

- **技术壁垒**:限制初级资源出口,鼓励高附加值产品(如锂电池、硅片)出海。

---

#### 四、以碳酸锂为例的短期与长期策略

1. **短期(2025-2026年)**

- **稳价措施**:利用当前碳酸锂价格反弹窗口(7.7万元/吨),推动企业联合减产10%-15%,将价格稳定在8-10万元/吨。

- **打击投机**:限制期货市场杠杆比例,避免资本过度炒作。

2. **长期(2027-2030年)**

- **资源税改革**:将锂矿资源税从“从价计征”改为“从利计征”,遏制暴利或恶性竞争。

- **循环经济**:强制要求锂电池回收率不低于90%,减少原生锂需求。

---

#### 五、结论:从“资源大国”到“资源强国”的转型

中国必须跳出“贱卖资源-环境负债-被动挨骂”的恶性循环,将战略性资源管理上升至国家安全高度。通过“配额+环保+储备+技术”四轮驱动,重构全球资源定价权。唯有如此,才能避免“锂战争”中的被动局面,真正支撑新能源革命的领导地位。