### 中国战略性矿产资源管理的深度分析与对策

#### 一、当前中国战略性矿产资源面临的核心问题

1. **市场无序竞争与价格失控**

以碳酸锂为例,价格从2022年的60万元/吨暴跌至2025年的5.8万元/吨,反映出企业盲目扩产、恶性低价竞争的问题。类似现象在稀土、多晶硅等领域同样存在,导致资源贱卖、环境破坏,而西方却借此指责中国“倾销”。

2. **国际博弈加剧**

“锂OPEC”的成立(玻利维亚、阿根廷、智利控制全球65%锂资源)标志着国际资源联盟的崛起,其通过股权限制、开采费提升等手段强化定价权。中国虽在稀土、纯碱等领域有优势,但缺乏类似协同机制。

3. **资源稀缺与战略储备不足**

中国是全球最大矿产资源进口国,但对自有战略性资源(如稀土、焦煤)的管理松散,配额制度执行不力,资源过度开采导致长期话语权削弱。

---

#### 二、国际经验借鉴:从原油到稀土的启示

1. **OPEC模式的可取之处**

沙特通过控制产量将油价长期锚定在60-100美元/桶,远高于其10美元的成本。中国可参考此模式,对碳酸锂、稀土等资源建立“价格走廊”,例如将碳酸锂稳定在10万元/吨以上(合理利润区间)。

2. **稀土管理的教训与改进**

中国曾因稀土出口配额制度不严,导致资源流失。2014年后加强管控,稀土价格逐步回升。未来需进一步强化开采总量控制,并联合下游企业形成“开采-应用”闭环。

---

#### 三、中国战略性资源管理的具体对策

1. **建立“中国资源联盟”与价格调控机制**

- **联盟构建**:联合国内龙头矿企(如赣锋锂业、中国稀土集团)和下游电池、光伏企业,形成类似“锂OPEC”的联合体,统一协调产量与出口价格。

- **价格锚定**:根据资源稀缺性和环境成本,设定碳酸锂(10万元/吨)、纯碱(2000-3000元/吨)、焦煤(2000-2500元/吨)等指导价,避免期货市场短期炒作干扰长期战略。

2. **强化配额与环保双约束**

- **开采配额**:将稀土配额制度扩展至锂、多晶硅等领域,严禁超采,违者重罚。

- **环境税**:对高污染资源开采(如焦煤)征收阶梯环境税,倒逼企业技术升级。

3. **战略储备与产业链安全**

- **国家储备**:对碳酸锂、稀土等关键资源建立国家储备库,在价格低于成本时收储,高价时释放。

- **海外布局**:通过投资马里、澳大利亚等锂矿项目(需加强安全保障),分散供应链风险。

4. **反内卷政策与出口管制**

- **出口限价**:对低价倾销企业取消出口资质,必要时征收反倾销税。

- **技术壁垒**:限制初级资源出口,鼓励高附加值产品(如锂电池、硅片)出海。

---

#### 四、以碳酸锂为例的短期与长期策略

1. **短期(2025-2026年)**

- **稳价措施**:利用当前碳酸锂价格反弹窗口(7.7万元/吨),推动企业联合减产10%-15%,将价格稳定在8-10万元/吨。

- **打击投机**:限制期货市场杠杆比例,避免资本过度炒作。

2. **长期(2027-2030年)**

- **资源税改革**:将锂矿资源税从“从价计征”改为“从利计征”,遏制暴利或恶性竞争。

- **循环经济**:强制要求锂电池回收率不低于90%,减少原生锂需求。

---

#### 五、结论:从“资源大国”到“资源强国”的转型

中国必须跳出“贱卖资源-环境负债-被动挨骂”的恶性循环,将战略性资源管理上升至国家安全高度。通过“配额+环保+储备+技术”四轮驱动,重构全球资源定价权。唯有如此,才能避免“锂战争”中的被动局面,真正支撑新能源革命的领导地位。

上周五碳酸锂价格0短短两天时从66920暴涨到77120,涨势惊人,让人目瞪口呆,表面看是短期缺货大错特错,实际上这是一场全球能源革命下的必然结果。

最硬核的逻辑可以穿透这场风暴背后的真相。

首先,种种迹象预示近阶段供给端可能会彻底反转。

江西的锂矿采矿证到期,现在依法治国,中国作为资源本来短缺的国家,一些企业和地方政府为了一己之私,偷挖乱采,无证经营,违法乱纪,胆大包天,造成了国内拼命生产,低价恶性竞争,出口国外廉价补贴西方却还让对方不停反倾销打脸制裁!

廉价成为中国产品的代名词,新能源汽车就是因为太便宜而不能进入欧盟,这实在是耻辱的事情,质优自然应该高价,而不是自降身价廉价出售。相反近期世界上资源锂资源丰富的国家反而是组建联盟,联手垄断提价。

所以这一次那些无证经营或者证照不全的,政府一定要让他们停产。榛子坚定相信这一次反内卷是认真的,绝不是喊喊口号。如果停产,全球供应直接减少2.5%。青海盐湖因为环保问题减产,非洲锂矿运输延误,尼日利亚调查中企盗挖。澳大利亚锂矿商因为长期亏损直接砍掉近一半产能待价而沽,8月马里武装分子袭击中资锂矿,生产被迫停止。

谁抓住了新能源,谁就掌握了未来,这是不争的事实, 近期从各国对于锂资源各种政策频频出台可以显而易见看出全球锂矿这资源争夺战愈演愈烈:

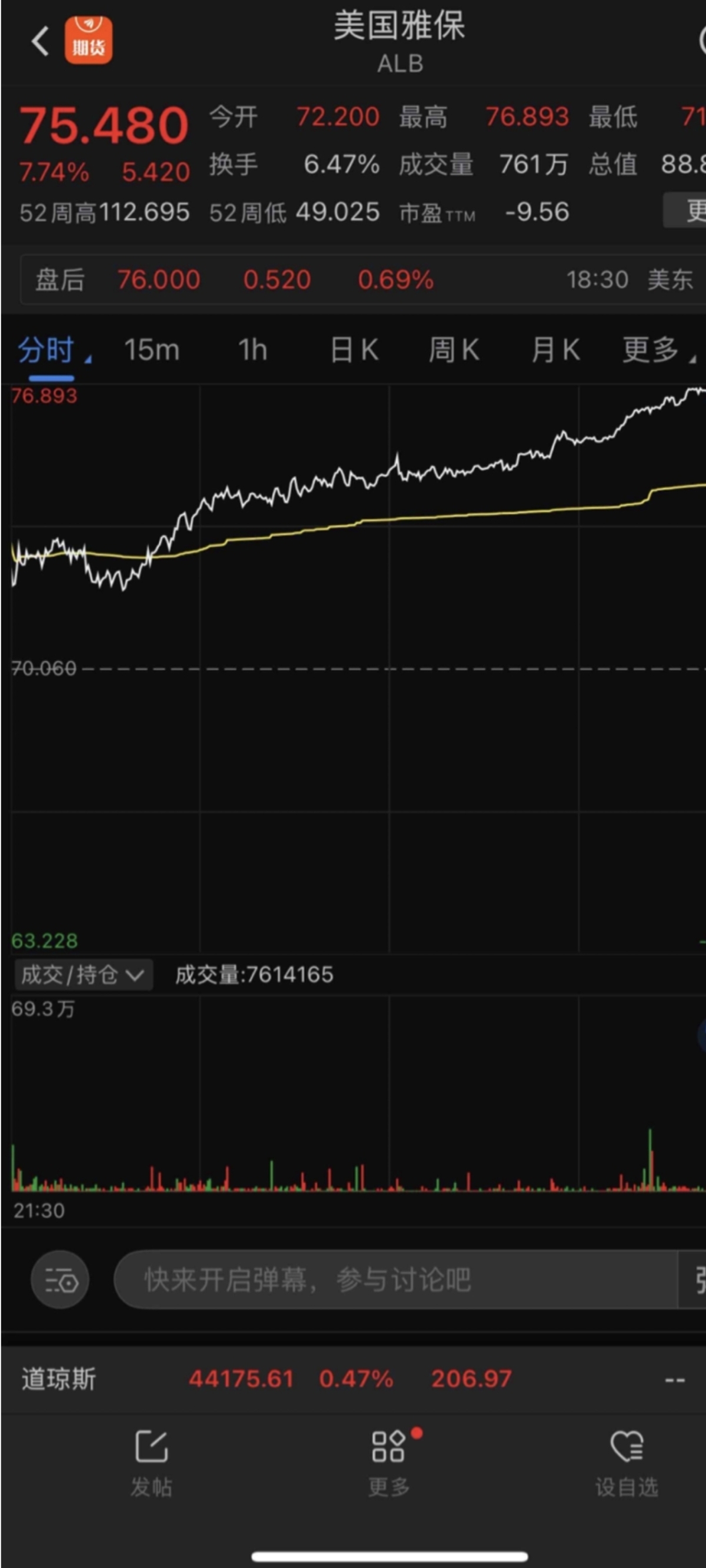

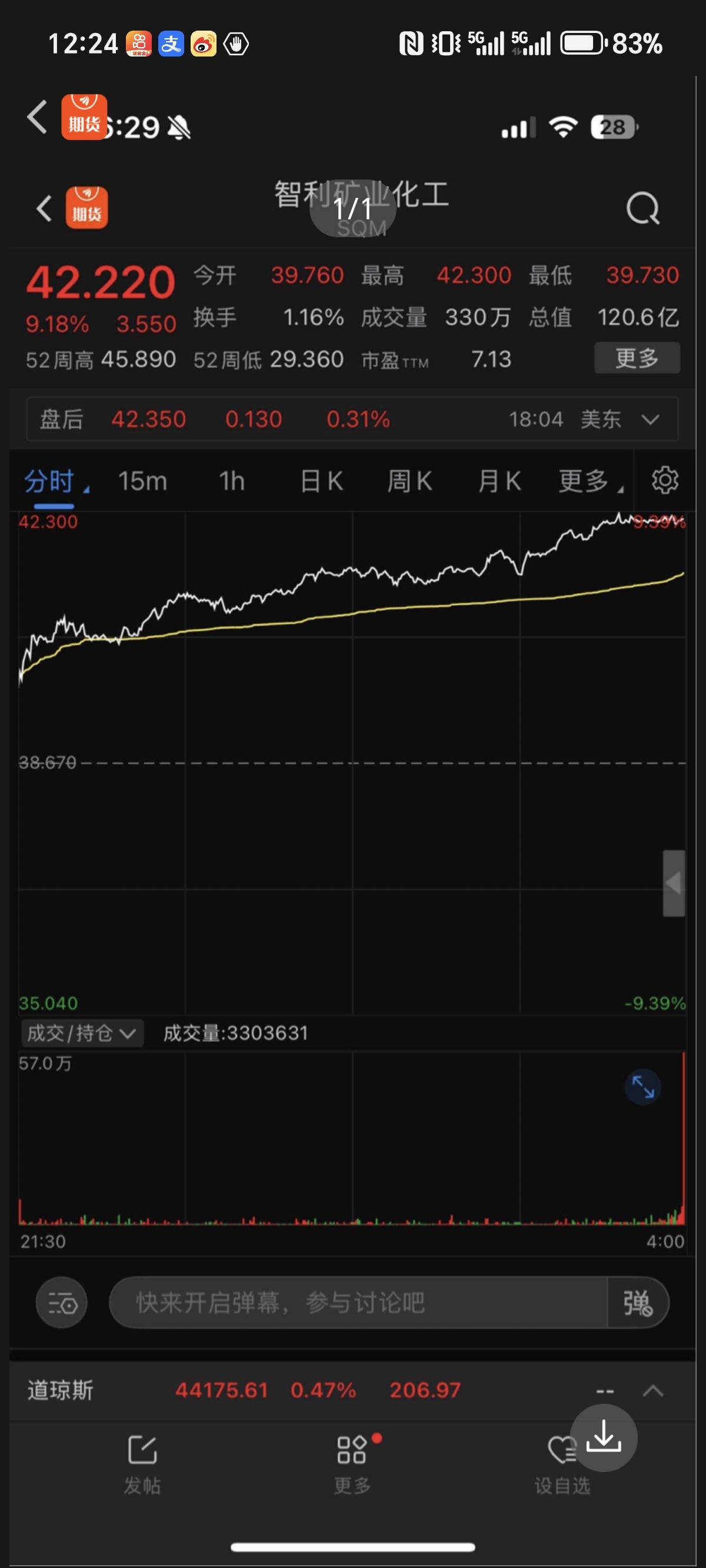

“锂OPEC”联盟(玻利维亚、阿根廷、智利)三个国家组成的“锂OPEC”通过《锂资源主权公约》对全球锂资源市场形成战略控制,资源储量占比(65%),联盟垄断锂资源上游,类似石油OPEC,可通过产量调节影响全球供需和价格,“锂OPEC”的成立标志着资源民族主义愈演愈烈。

供给收缩,需求炸裂而刚刚开始。

2025年全球新能源车销量突破2000万辆,但这还不是最关键的,最关键的是电池技术革命。宁德时代的神行电池量产,能量密度突破200瓦时每千克,单辆车的碳酸锂用量直接增加40%。

你以为这就完了?储能市场才是真正的黑马。2025年全球储能需求增速31.5%,对应碳酸锂增量7.5万吨。美国户储政策松绑,欧洲电网改造加速。最颠覆认知的是固态电池。2027年前后全固态电池陆续装车,它的锂用量是传统电池的3倍。

如果2030年渗透率达到30%,全球将新增55万吨碳酸锂需求,这比2024年全球总产量还要高。这不是未来,而是正在发生的现实。

现货方面,山西吕梁地区主焦煤(A10.5、S0.9、G85)上调121元至出厂价1571元/吨。蒙煤市场偏强运行,甘其毛都口岸蒙5#原煤979元/吨涨29;蒙3#精煤1073元/吨上涨17;口岸贸易企业报价有所提高,但下游市场询价积极、线上流拍现象有所减少,且部分煤种成交价格小幅上涨,竞拍情绪稍有走强,市场成交提升;目前蒙煤、澳煤及国内焦煤的仓单成本在1073-1209左右

需求端来看,焦炭第五轮提涨落地后焦企利润进一步减亏,当前开工小幅回落、采购询价增多,焦煤仍处于弱现实强预期格局,合约间或延续反套行情。建议逢低买入主力合约。

文章:华闻期货2025.08.10.19:01

宁德时代停产了江西宜丰枧下窝矿区锂矿。这个事情的前因后果是什么?

一、竞拍获取探矿权的核心路径

2022 年 4 月 20 日,宁德时代通过全资子公司宜春时代新能源矿业有限公司,以8.65 亿元的报价成功竞得江西省宜丰县圳口里 - 奉新县枧下窝矿区陶瓷土(含锂)探矿权。

此次竞拍采用网上挂牌增价竞价方式,遵循 “价高者得” 原则,最终宁德时代以显著优势击败其他潜在竞争者。探矿权面积 6.44 平方公里,推断瓷石矿资源量预计达到 9.6 亿吨,伴生氧化锂资源量 265.68 万吨,折合碳酸锂当量约 657 万吨,成为当时全球最大的单体锂云母矿之一。

二、法律与政策的历史特殊性

矿种分类的时代局限性

依据 2022 年实施的旧《矿产资源法实施细则》,锂云母矿未被单独列名,常被归类为 “其他有色金属矿原矿” 或 “陶瓷土矿伴生资源”。枧下窝矿区在探矿权出让时采用 “陶瓷土(含锂)” 名称,本质是将锂作为陶瓷土的伴生矿进行开发。这种分类直接影响资源税计算 —— 若按陶瓷土矿申报,税率仅为 3.25%-6.5%(低品位矿减半),而按锂矿单独开采则需适用 15% 的税率。

地方产业战略的推动

宜春市作为 “亚洲锂都”,其 2021 年发布的《新能源(锂电)产业高质量跨越式发展指导意见(2021-2025)》明确提出 “招大引强” 战略,将锂资源定向配置给头部企业。宁德时代作为全球动力电池龙头,其竞得矿权符合当地 “贯通锂资源 - 锂材料 - 锂电池全产业链” 的规划目标。

三、资源属性与经济价值的双重驱动

资源禀赋的战略意义。。。。

尽管锂云母提锂完全成本高达 9 万 - 12 万元 / 吨(显著高于盐湖提锂)。

四、产业生态与政策衔接的挑战。。

五、区域经济与行业竞争的深远影响

宜春锂产业格局重塑

宁德时代的入局打破了当地传统锂矿开发模式。宁德时代通过规模化开采 技术输出,推动产业向集约化、绿色化转型。

行业竞争的马太效应

随着新《矿产资源法》实施和锂价波动,企业需在矿种重新认定、资源税补缴、技术迭代之间持续寻找平衡点。

这一案例不仅折我国矿产资源管理的制度变迁,也为全球低品位锂矿开发提供了 “技术 资本 政策” 协同的中国方案。

个人观点,娱乐之上。