本川智能技术成果正加速转化为市场竞争力!

公司2024年多层PCB收入占比同比提升3.64个百分点,高频高速PCB在5G基站、卫星通信领域订单增长25%。目前,公司储备的多层板背钻控深、无干扰传输等23项发明专利,均围绕5G通信、高密度互连(HDI)等成熟技术体系布局,为产品向高附加值领域升级提供支撑,可见,公司研发投入与业绩增长的良性循环已然形成。

在技术领先的基础上,产能与客户资源协同按下“加速键”,扩张版图清晰可见。南京“年产48万平高频高速电路板扩建项目”已达产,同步推进的“5G高频高速通信电路板项目”规划52万平方米产能,释放高端PCB增量空间;珠海新收购的硕鸿工厂规划40万平方米产能,其双面及多层次印刷线路板产品已实现欧美市场外销,整合后将成为华南核心生产基地;泰国25万平方米生产基地建设稳步推进,聚焦海外市场布局。

三大生产基地形成华东、华南、海外的全球化产能矩阵,不仅实现国内客户高质量、快交付需求的全覆盖,更将通过规模效应打开全球市场空间,确定性的产能扩张通道已然成型,为公司抢占AI算力、6G通信等高端PCB赛道奠定硬件基础。

凭借技术与产能双重实力,公司与行业头部企业建立深度合作,2024年客户数量同比增长14.52%,尤其在AI服务器PCB层数升级、材料要求趋严的背景下,公司的技术储备与产能保障能力有望深度绑定大客户,抢占高端市场红利。

展望未来,在AI、6G、新能源汽车等新兴技术的驱动下,PCB行业既是机遇的蓝海,也是竞争的红海。本川智能以二十余年的技术积累为根基,凭借稳健的现金安全边际为保障,以产能与客户为双翼,正稳步向“PCB 行业领军者”目标迈进。随着国产替代加速与技术迭代升级,这家低调务实的老牌企业,有望在未来实现技术突破与业绩增长的双向飞跃,成为引领行业高质量发展的中坚力量。

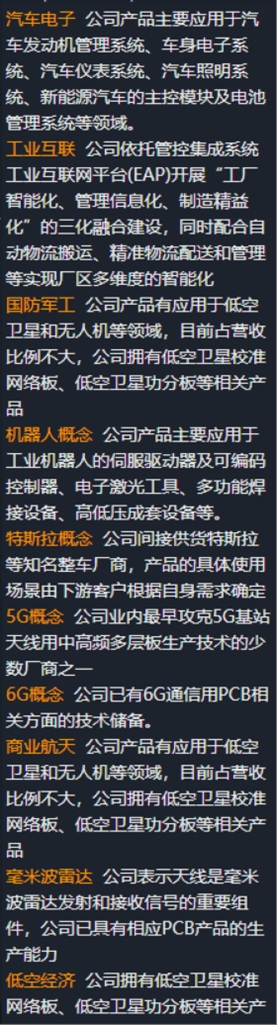

PCB需求激增,产能+技术驱动确定性增长!技术成果正加速转化为市场竞争力!本川智能:星链卫星+5G6G+毫米波+机器人+军工+无人机+低空经济+商业航天+汽车电子……IPO发行价32元 ,现价40元。如果放到这个时候发行新股上市,股价会不会百元之上?市值有没有可能百亿元?

,现价40元。如果放到这个时候发行新股上市,股价会不会百元之上?市值有没有可能百亿元?

中信证券是本川智能(300964)的IPO上市辅导及中介商,有些暗箱操作早谈好了,所谓抽屉协议,包括大股东各种变相减持。比如定增(转债)发行 大股东转融通 融券套利,等等。中信证券本身持有本川智能没有多少股票,那融合没券源,现在大股东转融通也监管比较严,而且定增(转债发行) 融券套利,监管机构也点名了,所以现在券商又有所创新,比如本川智能马上要发行转债不是吗?那大股东你减持3%给我中信证券,本川智能大股东2%大宗减持8折价也就是我中信自营盘把股价压到8折大宗刚好发行价附近,中信证券拿到8折大宗后,把之前持有的股票卖掉,立马锁定需要6个月才能解禁的25%大宗交易利润(8折大宗原价卖出净利25%)。

并且,本川智能马上要发行的可转股债铁定会参与,以后的定增也会是8折价同样会参与。包括中信证券在内的券商,最喜欢做的就是做空 套利的模式,特别是上市公司定增锁定期从1年改为半年,折价从9折改为8折之后,你知道套利有多丰厚吗?8折半年原价卖出利润25%,年化50%,问题不在这里,问题是人家可等不了6个月解禁,夜长梦多,6个月之后股价下跌20%,25%的利润就会煮熟的鸭子飞了,所以券商才会有定增(转股债发行) 融券套利的模式出来,而券源就是中介券商在新股发行时自己手中之前有一部分,然后与大股东谈好的2%大宗减持给中介券商中信证券,还有1%市场上直接卖配合压低股价,中信证券也可以低价吸筹。

其实,本川智能定增(转股债发行) 大股东减持给中价券商 大股东转融通 中证证券融券套现锁定利润……其实就是中价券商与上市公司合谋做的一场局,由散户和柚子不停买入来填坑。好在这货市值小,才30亿,如果多来几个大柚子,照样可以吃得下,还可以拉升吃筹,让中信证券卖掉股票后无股可卖,并且还有可能因为股价大涨陷入不回购的话有可能造成融券大幅度亏损的局面。谁让本川智能业绩增长趋势越来越明朗,7月8日大股东减持日到期了(也减持得差不多),7月中旬业绩预增(有可能大幅增长)公告即将出来,加上热门概念这么多,市值又这么小,看戏吧,肯定会有大柚子看到了赚钱商机,草原狼闻到了野鸡鲜美的肉香味!呵呵

#社区牛人计划##盘逻辑:深度解析,理清投资思路##聊操作:晒实盘,分享策略找机会##说故事:聊炒股见闻,品投资人生##多晶硅直线飙升!底部反转信号已现?#$本川智能(SZ300964)$$长城军工(SH601606)$$大烨智能(SZ300670)$