PCB需求激增,产能+技术驱动确定性增长!技术成果正加速转化为市场竞争力!本川智能:星链卫星+5G6G+毫米波+机器人+军工+无人机+低空经济+商业航天+汽车电子……IPO发行价32元 ,现价40元。如果放到这个时候发行新股上市,股价会不会百元之上?市值有没有可能百亿元?

,现价40元。如果放到这个时候发行新股上市,股价会不会百元之上?市值有没有可能百亿元?

中信证券是本川智能(300964)的IPO上市辅导及中介商,有些暗箱操作早谈好了,所谓抽屉协议,包括大股东各种变相减持。比如定增(转债)发行 大股东转融通 融券套利,等等。中信证券本身持有本川智能没有多少股票,那融合没券源,现在大股东转融通也监管比较严,而且定增(转债发行) 融券套利,监管机构也点名了,所以现在券商又有所创新,比如本川智能马上要发行转债不是吗?那大股东你减持3%给我中信证券,本川智能大股东2%大宗减持8折价也就是我中信自营盘把股价压到8折大宗刚好发行价附近,中信证券拿到8折大宗后,把之前持有的股票卖掉,立马锁定需要6个月才能解禁的25%大宗交易利润(8折大宗原价卖出净利25%)。

并且,本川智能马上要发行的可转股债铁定会参与,以后的定增也会是8折价同样会参与。包括中信证券在内的券商,最喜欢做的就是做空 套利的模式,特别是上市公司定增锁定期从1年改为半年,折价从9折改为8折之后,你知道套利有多丰厚吗?8折半年原价卖出利润25%,年化50%,问题不在这里,问题是人家可等不了6个月解禁,夜长梦多,6个月之后股价下跌20%,25%的利润就会煮熟的鸭子飞了,所以券商才会有定增(转股债发行) 融券套利的模式出来,而券源就是中介券商在新股发行时自己手中之前有一部分,然后与大股东谈好的2%大宗减持给中介券商中信证券,还有1%市场上直接卖配合压低股价,中信证券也可以低价吸筹。

其实,本川智能定增(转股债发行) 大股东减持给中价券商 大股东转融通 中证证券融券套现锁定利润……其实就是中价券商与上市公司合谋做的一场局,由散户和柚子不停买入来填坑。好在这货市值小,才30亿,如果多来几个大柚子,照样可以吃得下,还可以拉升吃筹,让中信证券卖掉股票后无股可卖,并且还有可能因为股价大涨陷入不回购的话有可能造成融券大幅度亏损的局面。谁让本川智能业绩增长趋势越来越明朗,7月8日大股东减持日到期了(也减持得差不多),7月中旬业绩预增(有可能大幅增长)公告即将出来,加上热门概念这么多,市值又这么小,看戏吧,肯定会有大柚子看到了赚钱商机,草原狼闻到了野鸡鲜美的肉香味!呵呵

#社区牛人计划##盘逻辑:深度解析,理清投资思路##聊操作:晒实盘,分享策略找机会##说故事:聊炒股见闻,品投资人生##多晶硅直线飙升!底部反转信号已现?#$本川智能(SZ300964)$$长城军工(SH601606)$$大烨智能(SZ300670)$

红盘了,加油!

本川智能:PCB需求激增,产能 技术双壁垒驱动确定性增长!

2025年以来,PCB行业在多重利好驱动下迎来爆发式增长。从AI数据中心到新能源汽车,从折叠手机到机器人,各类电子设备的升级迭代正持续推高PCB 需求。平安证券研究所指出,2025年全球18层以上高多层PCB产值增速达41.7%;TrendForce数据也显示,2024年全球AI服务器产值达1870亿美元,带动PCB市场规模以11%的年复合增长率,从2023年的82亿美元增至2028年的138亿美元。

在此背景下,行业呈现出三大鲜明趋势:技术端,AI服务器PCB层数跃升至28-46层,高频高速材料需求激增;市场端,国产替代加速突破高端产能;应用端,6G、低空经济等新兴场景不断扩容。市场热度同样印证行业高景气。2025年6月以来,中信三级指数成分分类下的93家PCB企业均实现普涨,PCB概念指数上周以来涨幅达10.04%,头部企业密集披露扩产与订单信息,行业“电路板革命”正全面上演。

在这场行业变革浪潮中,深耕PCB行业二十余载的本川智能,展现出老牌企业的韧性与前瞻布局。在日前的2024年业绩会上,公司透露已积极布局低空经济、5G-A、6G等前沿赛道。面对6G技术研发周期长的挑战,公司通过优化财务结构为长期攻坚筑牢根基。

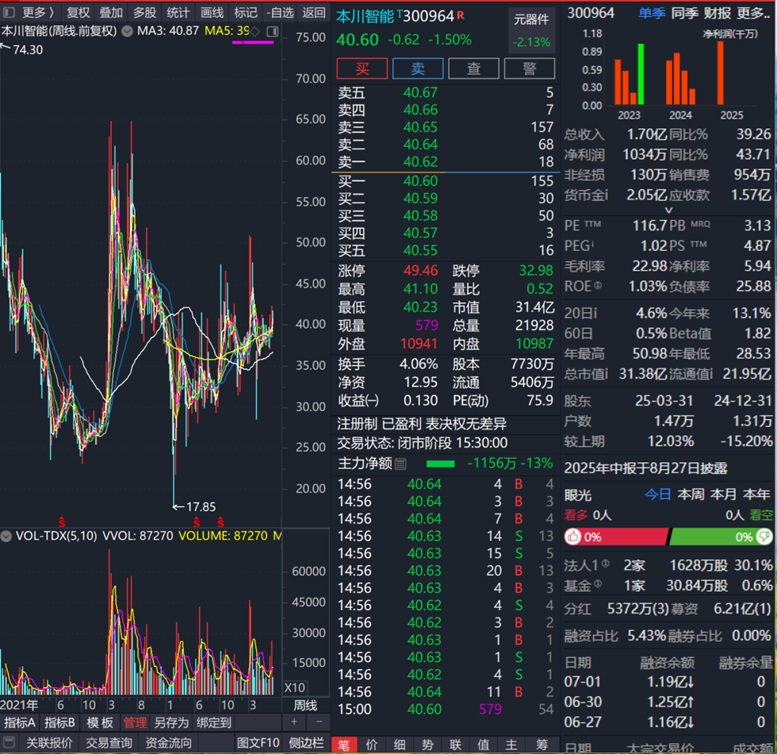

2025年一季度,公司营收同比增长39.26%至1.7亿元,归母净利润同比增长43.71%至1034.15万元,经营活动现金流净额同比大增65.35%至1790.54万元,现金流覆盖当期净利润的173%,这一数据不仅体现了经营质量的提升,更凸显出利润向现金流的高效转化能力,为技术研发与业务拓展提供坚实财务支撑。

事实上,技术研发一直是本川智能立足行业的核心竞争力。2024年,公司持续以研发投入引领行业发展,全年研发费用达3100万元,占营收5.18%,重点围绕5G高频高速、高多层PCB及HDI技术展开攻坚。比如通过埋嵌铜压合印制技术突破,进一步提升效率和质量;针对新能源汽车电池、AI 应用场景开发的高多层混合印刷线路板对位系统等项目,已进入小批量生产阶段。作为技术实力的直接体现,公司是国内首家突破5G基站天线用中高频多层板技术的企业,市占率稳居行业前三。

$亚星锚链(SH601890)$$巨力索具(SZ002342)$$工业富联(SH601138)$

本川智能技术成果正加速转化为市场竞争力!

公司2024年多层PCB收入占比同比提升3.64个百分点,高频高速PCB在5G基站、卫星通信领域订单增长25%。目前,公司储备的多层板背钻控深、无干扰传输等23项发明专利,均围绕5G通信、高密度互连(HDI)等成熟技术体系布局,为产品向高附加值领域升级提供支撑,可见,公司研发投入与业绩增长的良性循环已然形成。

在技术领先的基础上,产能与客户资源协同按下“加速键”,扩张版图清晰可见。南京“年产48万平高频高速电路板扩建项目”已达产,同步推进的“5G高频高速通信电路板项目”规划52万平方米产能,释放高端PCB增量空间;珠海新收购的硕鸿工厂规划40万平方米产能,其双面及多层次印刷线路板产品已实现欧美市场外销,整合后将成为华南核心生产基地;泰国25万平方米生产基地建设稳步推进,聚焦海外市场布局。

三大生产基地形成华东、华南、海外的全球化产能矩阵,不仅实现国内客户高质量、快交付需求的全覆盖,更将通过规模效应打开全球市场空间,确定性的产能扩张通道已然成型,为公司抢占AI算力、6G通信等高端PCB赛道奠定硬件基础。

凭借技术与产能双重实力,公司与行业头部企业建立深度合作,2024年客户数量同比增长14.52%,尤其在AI服务器PCB层数升级、材料要求趋严的背景下,公司的技术储备与产能保障能力有望深度绑定大客户,抢占高端市场红利。

展望未来,在AI、6G、新能源汽车等新兴技术的驱动下,PCB行业既是机遇的蓝海,也是竞争的红海。本川智能以二十余年的技术积累为根基,凭借稳健的现金安全边际为保障,以产能与客户为双翼,正稳步向“PCB 行业领军者”目标迈进。随着国产替代加速与技术迭代升级,这家低调务实的老牌企业,有望在未来实现技术突破与业绩增长的双向飞跃,成为引领行业高质量发展的中坚力量。

$吉鑫科技(SH601218)$$神开股份(SZ002278)$$襄阳轴承(SZ000678)$

小微盘热门概念股,来两个大一点的柚子,股价就会飞起来

坚定持仓不动摇!这个位置很容易被庄震仓洗出去的

今天如借大盘低开,加仓良机别错过!

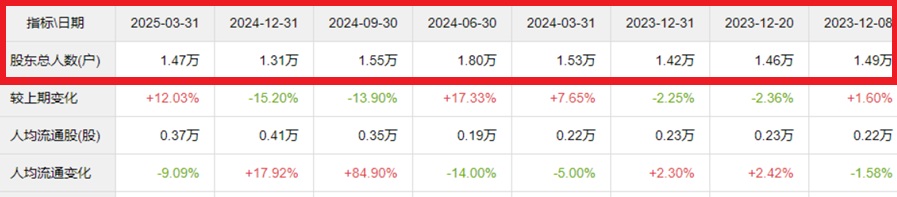

2025年7月8日,本川智能(300964)盘后公告,大股东董晓俊累计减持公司股份2,274,957股,占公司当前总股本数量的2.94%

本川智能(300964)IPO发行价就32元多,现价42元多,大股东减持磨磨蹭蹭,其实是上市前就和上市辅导中价商中信证券谈好的低价转让协议,所谓“抽屉协议”,大宗低价(IPO上市中签的发行价)转让给了上市辅导中价机构中信证券。本川智能目前的股价已经是非常低位,只比发行价高一点点,市值小微盘,才30亿出头,营业额、利润2024年都大幅度增长,今年中报在即,按预测,本川智能2025年半年报业绩仍然是高速增长。

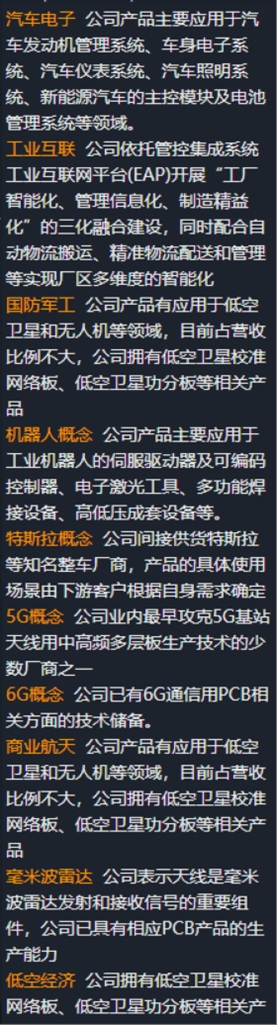

本川智能概念热门:星链卫星 5G6G 毫米波 机器人 军工 无人机 低空经济 商业航天 汽车电子…… 想象一下,如果本川智能这个时候上市,30亿市值定价发行,会不会第一天就股价上百元,市值达百亿?现在只是比IPO中签的发行价高那么一点而已,你还犹豫个毛线啊,一个盘中火箭发射封顶或者尾盘拉高第二天高开封或一字封,你就只剩下拍大腿的份

今日盘后2025年半年报预增公告