万集科技拥有非常成熟的机器人用激光雷达产品线。

这不仅是其核心业务之一,而且已经形成了针对不同应用场景和性能需求的多系列产品。万集科技的激光雷达业务起源于其深耕多年的智能交通领域(如车载ETC、动态称重等),随后成功地将激光雷达技术拓展到了更广泛的机器人和智能装备市场。

以下是万集科技在机器人激光雷达领域的主要产品和特点:

万集科技为机器人提供的激光雷达主要集中在 2D(单线) 和 3D(多线) 两大类,主要用于导航、避障、SLAM建图等功能。

1. 2D 导航避障激光雷达

· 代表型号:WLR-7xx系列(例如 WLR-712, WLR-719)

· 主要应用于服务机器人(送餐、导引)、AGV/AMR(自动导引运输车/自主移动机器人)、工业机器人的定位与导航。

· 这类产品是市场的主流需求,技术非常成熟,性价比高。

2. 3D 激光雷达

· 代表型号:WLR-3xx系列(例如 WLR-336)

· 特点:

· 通常采用MEMS(微机电系统) 技术路线,具有固态式、高可靠性、长寿命等优点。

· 能够提供更丰富的三维点云信息,不仅可以感知平面障碍,还能识别低矮、悬空等复杂障碍物。

· 主要应用于对环境感知要求更高的场景,如高级别的服务机器人、 robotic(机器人化)的清扫车、园区物流车、安防巡检机器人等。

3. 固态/半固态激光雷达

· 万集也在积极布局更前沿的固态激光雷达技术,这类产品没有旋转部件,结构更紧凑,更适合用于机器人的嵌入集成,抗振动性能也更好。

技术优势和市场定位

· 全栈自研:万集科技从激光发射、接收、扫描到信号处理算法全部自主开发,拥有完整的知识产权。

· 国产化替代:在机器人领域,万集是重要的国产激光雷达供应商之一,为市场提供了高性价比且不受国外供应链制约的可靠选择。

· 应用广泛:其产品不仅用于室内机器人,也覆盖了室外无人驾驶、车路协同、智慧高速等多个领域,技术经过了多种复杂环境的验证。

新能源汽车、智能网联汽车的上游产业——激光雷达正处于以量换价时代,规模效应带来的成本降低、价格下降,使得行业格局正在悄然生变。

其中,作为全球激光雷达领域公认的“双雄”,禾赛科技(NASDAQ:HSAI)、速腾聚创(2498.HK)合计占据全球车载激光雷达市场超60%份额。

去年,速腾聚创曾以26%的主激光雷达总装机量市场份额,位居全球第一。然而,随着车载市场竞争日益白热化,今年上半年,禾赛科技凭借对10万元级车型平台的成功渗透,以33%的市场份额,重新夺回了第一宝座。

不过,面对国内新能源车销量增速放缓的行业新常态,ADAS(高级驾驶辅助系统)往后将不再是唯一主战场。为此,禾赛与速腾不约而同将机器人视为第二增长曲线。

近日,禾赛与速腾先后发布中报。激光雷达双雄的财报对垒,不仅暴露两巨头“跨界求生”的默契,更将ADAS与机器人业务间的因果链置于聚光灯下。

禾赛以约2300元的低价在ADAS红海市场“血拼”,单季出货猛增276%,试图巩固车载基本盘时,速腾却在机器人蓝海发动低价新品,并签下了120万颗“大单”,实现突围。

ADAS竞争激烈

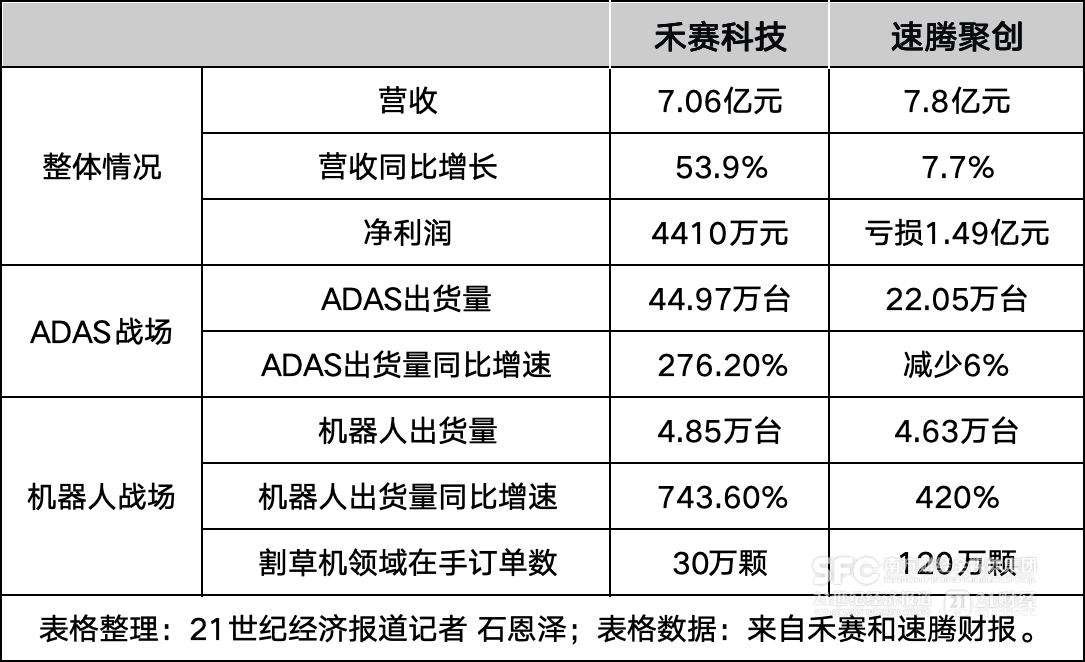

从整体财报数据上看,二者营收体量大致相近,但盈利不同。

禾赛在盈利性上略胜一筹。8月15日,禾赛科技公布的2025年第二季度未经审计的财务数据显示,公司第二季度实现营收7.06亿元,同比增长53.9%;实现净利润4410万元,去年同期净亏损7210万元,远超其此前所预期的GAAP(一般公认会计原则)层面盈利转正目标。

速腾聚创仍未盈利。2025年上半年,速腾实现总收入7.8亿元,同比增长7.7%;净亏损1.49亿元,对比上年净亏损2.68亿元,收窄了44.5%。

禾赛扭亏,关键在ADAS业务。

上半年,在车规级市场,禾赛为进一步扩大市场份额,将重点转向中低线数产品。其主力车规产品线之一的ATX系列,在原本128线的AT128基础上将线数降至64线,售价大幅压降至数百元级别,成功打入10万元级车型平台,覆盖零跑B10/C10等多款走量车型。

其中,低价策略效果显著。

上半年,禾赛激光雷达总交付量为54.79万台,同比增长276.2%,超越2024全年。其中,ADAS交付量占比超八成,达到44.97万台,同比增长237.5%,成为其上半年扭亏为盈的最大助力。

从全行业来看,时隔一年,禾赛以低价策略重登榜首。盖世汽车研究院数据显示,2025年上半年,主激光雷达(承担核心环境感知任务的设备)总装机量达86.18颗,禾赛科技以28.44万颗、33.0%的份额位居榜首;华为以30.2%紧随其后;而速腾聚创则以27.4%的份额位列第三。

激光雷达产业竞争日益激烈。财报显示,2025年上半年速腾聚创ADAS收入同比下滑17.9%,ADAS激光雷达销量同比减少6%。同时,速腾在财报中也承认,ADAS业务下滑主要是由于“两家主要整车厂客户减少购买,其中一家更是转用了其他供应商产品”。

“目前速腾并不想低价跟随,而是坚持走自研、高端路线,并相信长期来看,市场会更关注高性能的产品。”速腾聚创市场总监谢阗地向21世纪经济报道记者表示。

不过,下游主机厂商的价格竞争,让ADAS溢价空间有限。目前,从禾赛和速腾中报看,两家ADAS产品均价都在2300元上下,低于行业早期5000元的水平。

机器人会否“第二增长曲线”

21世纪经济报道记者观察到,此次中报显示,激光雷达行业的最大亮点,是在机器人业务上的开拓,成果开始显现。

例如,速腾机器人业务呈现爆发式增长。上半年,销量达4.63万台,同比增长420.2%。二季度产品销量达3.44万台,同比劲增631.9%,为其带来了约1.5亿元营收。速腾高增长的机器人业务收入,成功抵消了ADAS业务下滑。数据显示,2025年上半年,在机器人业务收入同比增长184.8%、ADAS业务下滑17.9%的基础上,速腾聚创仍维持住了整体营收同比上升7.7%的正增长。

速腾在机器人突围,走得是高性价比路线。

2025年,速腾推出两大针对机器人领域的数字化新品E1R和Airy。而这两个产品单价均低于老款机械式雷达(如Helios及Bpearl系列)。如此一来,速腾在机器人激光雷达单品均价,由2024年上半年的8700元减少至2025年同期4800元,降幅达44.8%。

刚起步的机器人市场还是一片广阔的蓝海。

谢阗地向21世纪经济报道记者表示,目前,机器人市场里的需求尚未收敛,有超30个品牌在海外市场上竞争,以眼下节点来说,低价不一定是最好的策略,但一定是抢占市场最有效的策略。未来速腾还将通过自研芯片等优势继续发挥高性价比产品的优势。

针对机器人推出的两大新品,让速腾上半年拿下了全球Top 5割草机制造商库玛科技的“大单”。2025年5月,速腾与库玛科技建立战略合作伙伴关系。库玛对外承诺,将在未来3年采购速腾120万颗固态或数字机械式激光雷达,用于高端智能割草机器人感知系统的开发。

禾赛也在发力,在机器人业务线上禾赛推出JT系列。禾赛上半年财报中称,其在机器人领域产品交付量为4.85万台,同比大幅增长743.6%。

去年半年报,速腾聚创自去年便旗帜鲜明地提出,要进军具身智能概念的机器人业务。禾赛则将业务重点更聚焦于Robotaxi身上。

从在手订单数量来看,目前禾赛要比速腾略逊一筹。上半年,虽然禾赛也在割草机器人领域里找到了客户追觅。追觅承诺,未来一年内,采购禾赛科技30万颗JT系列激光雷达。速腾则是签下了3年120万颗的体量。

随着机器人量产窗口期到来,上游的激光雷达厂商,在割草机领域还有一场硬仗要打。