保险预定利率步入“1”时代,“红利资产“吸引力再抬升

6月17日,市场上多家保险机构发布新的分红险产品,预定利率降至1.5%,较年初再下调50BP,新一轮保险产品的“利率下行”仍在进行。

一、什么是保险的预定利率?

保险预定利率是指保险公司在产品定价时,根据公司对未来资金运用收益率的预测而为保单假设的每年收益率。预定利率的高低直接影响保险产品的价格和收益,在其他条件不变的情况下,预定利率越高,未来收益可能更好。

从2025年开始,保险预定利率开始与市场利率水平直接挂钩。

2025年1月10日,金融监管总局发布《关于建立预定利率与市场利率挂钩及动态调整机制有关事项的通知》,明确了保险产品预定利率应与市场利率挂钩并及时调整。同日,保险行业协会公布普通型人身保险产品预定利率研究值为2.34%。

3个月后的2025年4月21日,保险行业协会进一步公布普通型人身保险产品预定利率研究值为2.13%,与2.34%的前值相比,再下降21个基点。

二、为什么保险预定利率近年来持续下调?

保险资金多配置于债券、存款等固定收益率资产。近年来债券收益率走低,保险公司投资压力加大。假设保险公司出具预定利率为3.5%的保险产品,如果实际收益率低于3.5%例如只达到2.5%,中间的1%的收益缺口可能会造成保险公司亏损。所以保险公司需要调整预定利率,以应对市场环境的变化。

数据来源:Wind,数据时间2015/6/17-2025/6/17

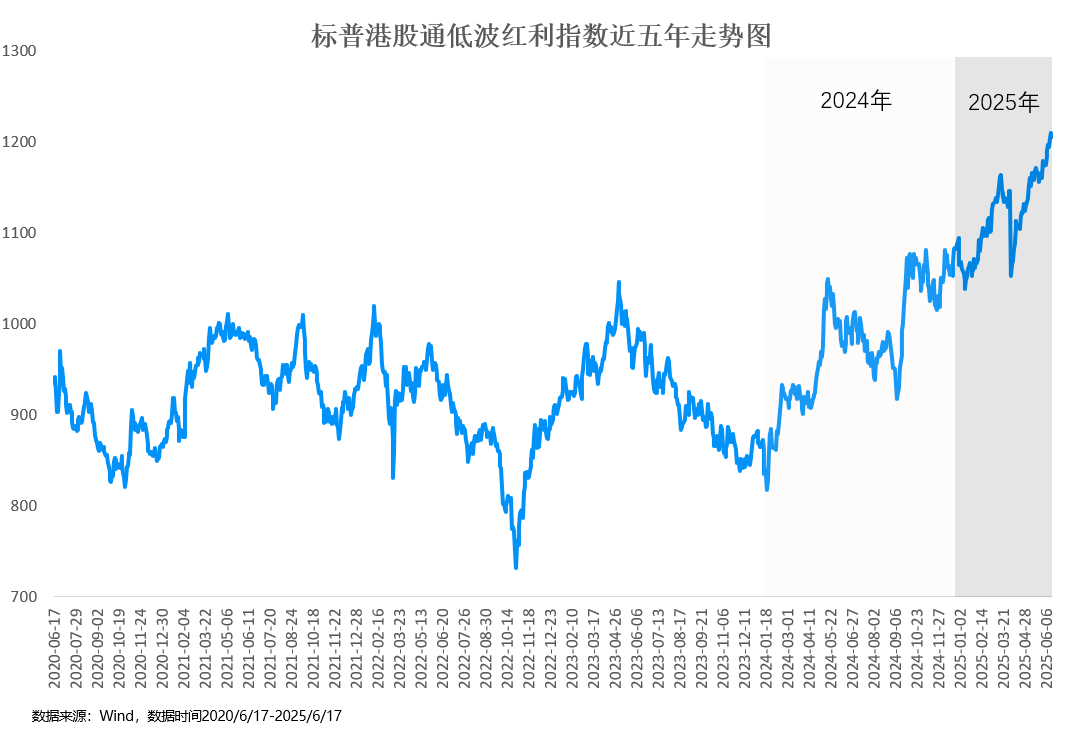

三、“红利资产“吸引力再抬升

低利率环境下,保险公司为了降低投资压力,也会寻找更合适的资产以满足保险资金的收益率需求。2024年以来,多家保险公司公告举牌A股和H股的上市公司,主要分布在“公用事业”、“银行”、”交通运输“等红利类行业,险资增配红利,或是红利指数价格走高的重要原因之一。

此外港股红利类资产的股息率也具备不错的吸引力。标普指数公司数据显示,截至5月30日,标普港股通低波红利指数股息率6.02%,仍处于6%以上。所以在面对存款利率、保险预定利率下降的环境下,个人投资者可以考虑将手中资金投向港股红利类资产,而相关指数投资工具或是一种选择。

注:“红利/高股息”为标普港股通低波红利指数成份股特征,正股息率不代表正的投资回报,标普港股通低波红利指数仍然存在波动风险。

标普港股通低波红利指数2020年、2021年、2022年、2023年、2024年的指数收益率分别为-24.3%、6.96%、-4.079%、-1.55%、24.81%。指数的过往表现并不预示其未来表现,也不构成对指数基金业绩表现的保证。

上投摩根基金管理有限公司于2023年4月正式更名为摩根基金管理(中国)有限公司。摩根基金管理(中国)有限公司在中国内地使用「摩根资产管理」及「JP.Morgan Asset Man-agement」作为对外品牌名称,与JPMorgan Chase&Co.集团及其全球联署公司旗下资产管理业务的品牌名称保持一致。摩根基金管理(中国)有限公司与股东之间实行业务隔离制度,股东不直接参与基金财产的投资运作。

风险提示:上述资料并不构成投资建议,或发售或邀请认购任何证券、投资产品或服务。所刊载资料均来自被认为可靠的信息来源,但仍请自行核实有关资料。投资涉及风险,不同资产类别有不同的风险特征,过去业绩并不代表未来表现。投资前请参阅销售文件所载详情,包括风险因素。观点和预测仅代表当时观点,今后可能发生改变。

$港股红利指数ETF(SH513630)$