“究竟哪类资产能够穿越牛熊周期,波动不太大,收益还不错?”

在尝试投资的过程中,或许每个投资者都曾有过这样的灵魂发问。从理论上来说,答案或是:一千人心中会有一千个哈姆雷特。

从中国市场实际情况来看,股票市场波动较大,在利率下行的大趋势下纯债投资收益又存在上限,单一资产很难同时满足稳健与增长需求。在这样的背景下,近年来秉持“债券打底、权益增强”策略的固收+基金屡屡受到青睐,不仅机构投资者重点配置,也成为许多个人投资者小试牛刀的“入门”之选。

在市场行情与资金需求的双重驱动下,今年一季度,固收+基金热度再次明显提升,新发数量和平均首募规模都环比明显增长。中金公司研究显示,截至2025年一季度末,全市场共有2161只“固收+”基金,存量规模2万亿元,环比回升6.7%,这也是2024年以来“固收+”基金规模首次回归2万亿元之上,表明当前市场对收增强策略产品的旺盛需求。

适合多数人的“折中”选择

固收+大受市场欢迎,是因其产品特性及历史业绩较好地平衡了收益与风险,契合多数投资者的需求。

固收+策略的核心竞争力源于不同资产风险收益特征的互补性,目前市场上该策略主要涵盖一级债基(可参与新股申购)、二级债基(可投资二级市场股票)、偏债混合型基金(权益资产比例约10%-30%)三类基金产品。

以Wind基金指数来衡量,上述三类产品在过去五年均实现了不错的增长。截至一季度末,Wind混合一级债基过去五年净值增长18.85%,年化收益3.63%;Wind混合二级债基过去五年净值增长17.52%,年化收益3.39%;Wind偏债混合基金过去五年净值增长20.44%,年化收益3.92%。这三类指数均跑赢了同期Wind债基总指数16.5%的涨幅。

这也说明,固收+基金在纯债的基础上,通过适当权益投资等方式,在长期投资过程中的确增强了收益。

这种特性源于策略层面的双重机制设计:在固收投资端,固收+基金通常采取审慎的风控策略,在债券打底的过程中尽可能配置金融债及高等级信用债,通过宏观经济研究与信用资质的穿透式分析,构建起多层次研究体系,以此规避信用下沉带来的潜在风险。尽管这一策略在市场追逐高收益资产时可能牺牲部分收益弹性,但在近年信用债违约事件频发的环境中,有效抵御了尾部风险冲击。在权益投资端,固收+产品的操作大多偏稳健,选取标的风格也通常偏价值、红利。

以笔者较为认可的一只基金——国海富兰克林旗下的国富恒瑞A(002361)为例,据Wind数据,截至2025.5.26,该基金成立以来总回报为61.01%,年化收益率达5.25%,并且在成立以来的连续8个完整年度(2017-2024)都实现了正收益:

从风险指标来看,同期同源数据显示,国富恒瑞A成立以来最大回撤、年化夏普比率及卡玛比率均显著优于同类(wind

国富恒瑞的基金经理是老将赵晓东,大家应该对他的国富中小盘、国富基本面优选这两只权益基金比较熟悉。作为国海富兰克林“底仓”风格的代表,赵晓东的投资风格是深度价值型,强调安全边际,追求确定性,是自下而上基本面选股构建组合的路线。赵晓东的持股周期比较长,调仓不会太频繁,过往重仓主要在金融、地产、消费、工业等行业。

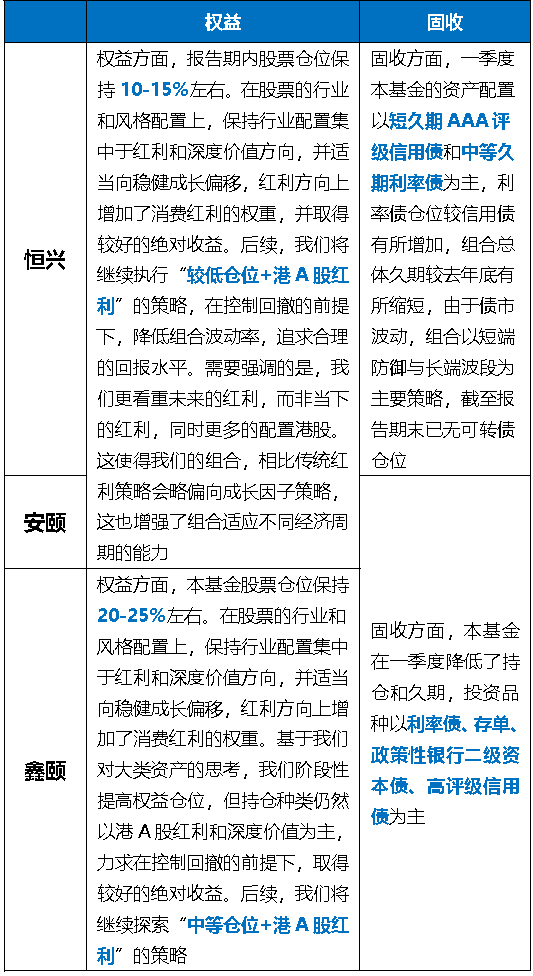

在国富恒瑞的管理上,据定期报告信息,赵晓东在债券部分主要配置高评级债券、短久期利率债、债性为主的可转债,权益部分在金融、消费、地产板块配置相对较高。

“国富理财+”产品线矩阵

固收+基金看似“中庸”,但其“固收筑牢安全底线、权益追求稳健增值”的双重策略,对基金公司的股债投资能力以及协同配合能力有较高要求。

笔者查询国泰海通证券对于公募基金公司股债投资能力的评级数据发现,截至2025年4月末,国海富兰克林基金的股票投资能力和债券投资能力均获三年、五年、十年期全五星评级,这一资质在全行业尚属唯一。

国海富兰克林基金因其旗下多只产品风格稳健,适合作为组合配置的“底仓”长期持有,在业内被称为“国富底仓俱乐部”。其“底仓”特质也在固收+基金管理中体现:固收投资通过精细化管理构建防御性底仓,运用久期管理、波段操作捕捉利率变化机会,同时坚守高评级债券配置原则,以此筑牢收益安全垫;权益投资层面,通过精选个股、新股申购、转债配置等方式追求确定性回报,力争实现收益增强。

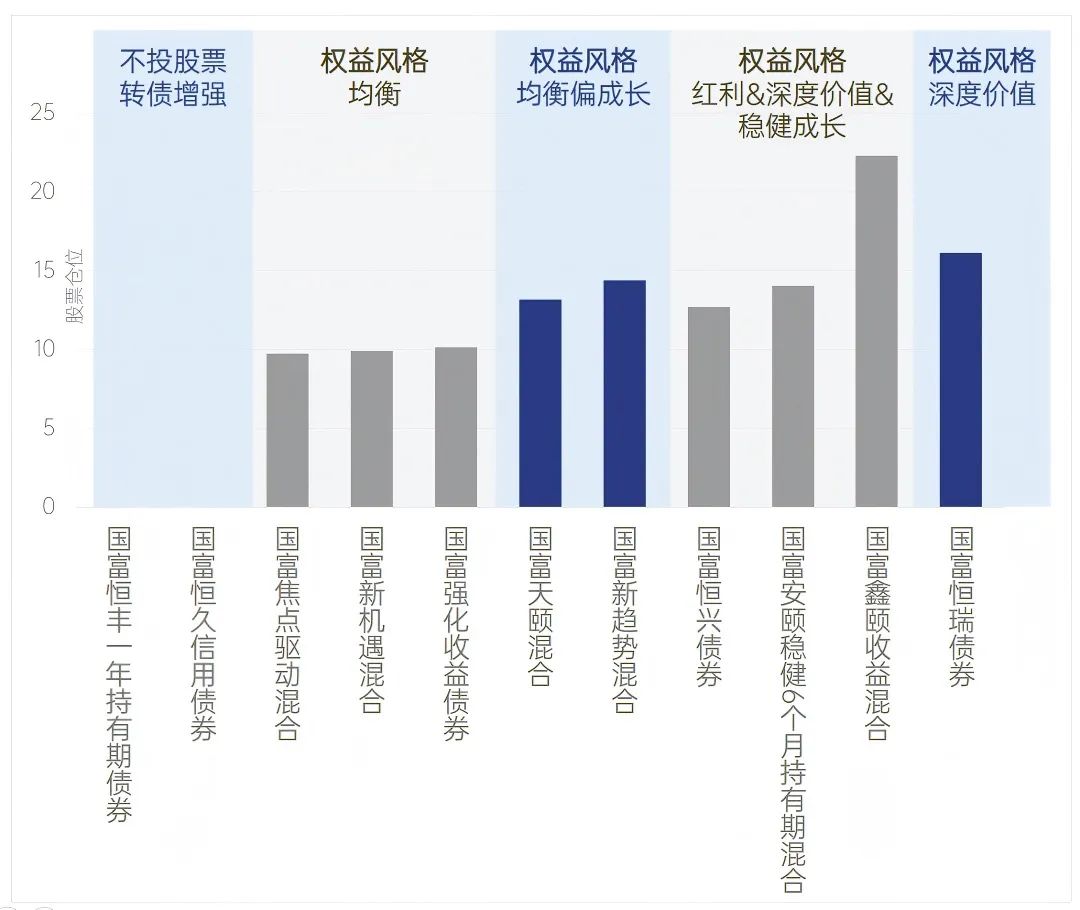

国海富兰克林基金日前推出了“国富理财+”固收增强策略产品线,权益增强方向多元,涵盖转债、均衡、成长、红利、深度价值等不同风格,权益仓位比重也形成梯度,构建了差异化的固收增强策略产品矩阵,满足从短期理财到长期配置的多元需求。

上述产品中,除了上文讲到的国富恒瑞债券,笔者还对红利风格的三只产品:国富恒兴债券、国富安颐稳健6个月、国富鑫颐收益比较感兴趣。2024年以来,在低利率环境和鼓励政策支持下,红利资产以其高股息、低估值以及波动相对可控的优势吸引大量资金流入,特别是金融、通信、电力等垄断性高壁垒行业,未来可持续兑现能力更强,而港股估值仍处低位,其中红利类资产更多、股息率也相对更高,在今年的市场中仍然具有相当的配置价值。

这三只基金的权益仓位均由国海富兰克林基金研究分析部总经理王晓宁管理,国富恒兴搭档固收基金经理王莉,国富安颐搭档固收投资副总监沈竹熙,这两只基金2025Q1季报露的股票仓位在10%-15%之间,属于中波固收增强策略基金;国富鑫颐搭档固收投资副总监沈竹熙,2025Q1季报披露的股票仓位在20-25%之间,属于高波固收增强策略基金。

Wind数据显示,上述三只基金近1年的回报、最大回撤、波动率均好于同类基金均值:

数据来源:wind,截至2025.5.26,国富恒兴债券同类基金为wind二级债券型基金,国富安颐稳健、国富鑫颐收益同类基金为wind偏债混合型基金

王晓宁将其对这三只基金权益仓位的配置思路概括为:投“未来的红利”,即具有股息率水平较高、高质地、景气不下滑的特性,同时也布局股价位置处于“有坚实保护”的成长股。三只基金在2025年一季报中对于股债资产的配置思路概括如下:

写在最后

固收+策略的本质,是通过资产配置的科学配比,在稳健与增长之间寻找动态平衡。这一策略的有效性依赖于严格的风控纪律、权益风格的适配性以及产品线的多元化。对于投资者而言,其价值并非追求短期超额收益,而是通过长期持有平滑市场波动,实现风险调整后收益的可持续性。

另外,真正的稳健并非完全回避风险,而是通过专业能力将风险控制在可承受范围内,并在这一前提下挖掘收益潜力。对于追求长期财富积累的投资者而言,这种“稳中求进”的策略,或许正是穿越周期的关键。

风险提示:基金有风险,投资需谨慎。基金的过往业绩不预示未来表现,投资者应充分阅读基金合同、招募说明书等法律文件,根据自身风险承受能力做出投资决策。