最近几年,笔者明显感觉到大众投资心态越来越“务实” —— 一方面,再也不像过去那样看重高收益,反而把“稳得住”当成了首要诉求;另一方面,又不甘心在低收益里“躺平”,还想着在风险可控的范围内实现“额外收益”。

这种既求稳又求进的矛盾心理,让固收+基金成了当下的“香饽饽”。据银河证券统计,截至2025年3月31日,广义固收+基金规模已超1万亿元。

固收+基金能成为“刚需”产品,关键或在于它的“平衡术”:其把资产大头放在债券市场筑牢收益底座;同时,拿出不超过 30%的仓位去权益市场博取“增强收益”。若操作得当,或许既解决了类现金资产收益缩水的焦虑,又避开了纯权益投资大起大落的心跳游戏。

万亿规模背后

在1万亿规模的固收+基金市场中,产品数量繁多,质量参差不齐。对于投资者来说,如何筛选出真正能够带来满足投资者追求长期稳健收益目标的优质产品至关重要。在笔者看来,优质的固收+产品至少需要满足两个关键条件:产品业绩过硬和管理团队实力出众。

从产品业绩来看,需要从短期和中期两个不长不短的时间维度进行评估。短期来看,最近一年的投资收益是一个重要指标。在当前的市场环境下,一只优秀的固收+基金,如果一年期投资收益应能达到5%,或许既体现了产品在短期内的收益能力,又不会因为过度追求高收益而承担过高的风险。拉长时间周期,最近四年的年化收益同样达到5%,则更能说明产品的业绩稳定性和可持续性。这样的收益表现,能够为投资者带来持续的获得感,避免因短期业绩波动而导致的投资焦虑。

当然,投资是面向未来的。对于固收+基金来说,想要取得长期比如五年、十年或者更久的可持续收益,基金经理和基金公司的重要性不言而喻。

固收+基金股债结合的配置特点,对管理团队的能力提出了高要求。相较于单一基金经理管理,双基金经理协作模式具有明显优势。两位基金经理分别专注于固收和权益领域,凭借各自丰富的经验和专业知识,实现股债策略的有机融合。一般来说,优秀的双基金经理应具备至少一位入行10年以上、基金经理任职期限满5年的条件,这样的经历使得他们在面对市场波动时能够更加从容,做出更为成熟的投资决策。

从基金公司层面来看,选择老牌大型基金公司更为可靠。这类公司通常拥有强大的投研平台和完善的风险控制体系,非货币资产净值规模超 4000亿是其综合实力的体现。老牌公司在固收领域长期深耕,积累了丰富的投资经验和资源,能够为旗下固收+基金提供有力的支持,确保产品在长期投资中保持竞争优势。

优质固收+样本

在众多固收+基金中,笔者发现工银新生利(002000)完美地符合了上述要求。

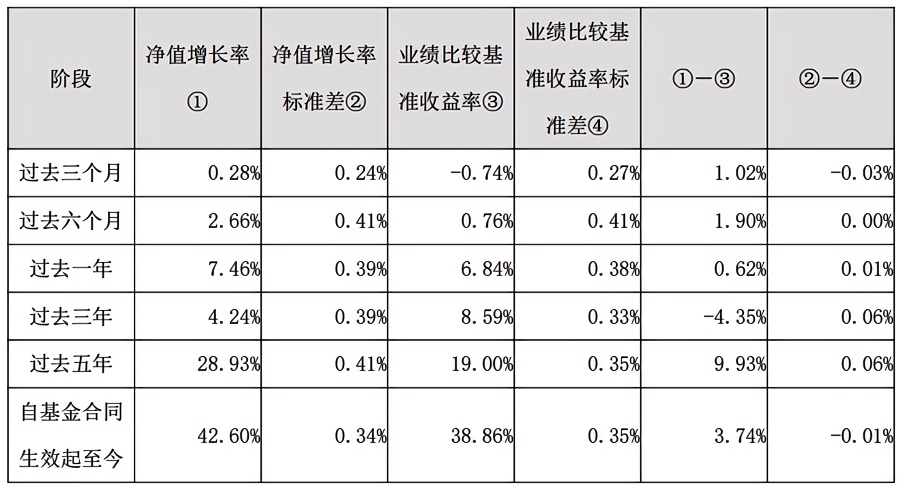

工银新生利净值表现

数据来源:基金定期报告,截至2025年3月31日

从业绩表现来看,工银新生利在短期和长期均展现出强大的实力。截至2025 年3月31日,最近一年净值增长7.46%,在329只同类型基金中排名61位,成立以来的回报达42.6%,同期业绩基准收益分别为6.84%、38.86%。[来源:银河证券,分类参照普通偏债型基金(股票上限不高于30%)(A类)]。这样的业绩不仅超过了同类产品的平均水平,更在复杂的市场环境中证明了其追求稳健的收益能力。无论是短期的收益获取,还是较长期限的复利积累,工银新生利都为投资者交上了一份满意的答卷。

工银新生利采用的“双基金经理”模式是其成功的重要因素之一。基金经理王朔拥有15年证券从业经验,2010年加入工银瑞信,现任固定收益部副总经理兼基金经理。他深耕固收领域多年,擅长宏观利率研判与债券组合构建,过往管理过多只固定收益类产品,涵盖货币市场与债券领域。另一位基金经理陈鑫拥有7年从业经验,2018年加入工银瑞信,现任研究部基金经理,2023 年底起与王朔共同管理新生利混合基金,专注于权益投资,擅长量化选股,侧重于筛选财务质量高、经营稳健、商业模式好、现金流充沛的公司。

两位基金经理的分工并非简单割裂,而是通过深度协同实现股债策略的有机融合。以2024年四季度为例,面对市场对经济复苏的分歧,固收团队通过重仓国开债,并增配高等级信用债,锁定基础收益;权益资产则布局低估值的基建、航运等个股。两者的合力使得基金在市场大幅波动时,仍保持净值稳定(数据来源:基金定期报告,截至2024年12月末)。这种专业分工与协同合作,充分发挥了各自的优势,为基金的稳健运作提供了有力保障。

工银新生利作为工银瑞信基金在平台型固收+ 产品领域的拳头产品,展现出优秀的“长跑实力”,也正是工银瑞信基金“1+1>2”平台化实践的生动注脚。

依托独特的“团队化、平台化、一体化”的投研管理体系,工银瑞信基金设立了针对权益类、固收类、FOF、指数及量化四大研究板块和15个能力中心,通过平台化架构释放团队合力,实现投研一体化与相互促进。目前,公司已构建覆盖不同客户类型及风险偏好的产品体系,以及完善的权益、固收投研体系,发展为“双轮驱动、业务均衡”的综合性资产管理公司。

作为国内首家银行系基金公司,工银瑞信凭借长期的布局和深耕,其旗下固收+基金整体表现出色。例如,截至2025年一季度末,工银添福债券A近一年收益率9.83%,近一年、两年、三年均居于同类前1/10(80/1073、50/876、51/685),另有工银聚丰混合A近两年也居于同类排名前五(5/1090)。(数据来源:基金业绩定期报告,排名来自晨星,工银添福债券的同类指“开放式基金-积极债券”类,工银聚丰混合的同类指“开放式基金-保守混合”类,截至2025.03.31)这系列产品的优秀表现,彰显了工银瑞信在固收+领域的深厚实力和专业能力,为工银新生利的发展提供了肥沃的“土壤”。

风险可控与收益增强

固收+基金的魅力在于其“风险预算”机制。以工银新生利为例,当股票仓位为20%时,假设股票持仓年化波动率25%,对组合整体波动率的影响仅5%,叠加债券有限的波动率,整体波动正常可控在8%以内,这一水平不到偏股基金的一半。这种机制可能使得基金在追求收益的同时,能够有效控制风险,避免因权益市场波动过大而导致净值大幅回撤。

在债券投资上,工银新生利展现出对风险的精准把控。依据基金定期报告显示,截至2025年3月31日,前十大重仓债券中有7只为 AAA 级,从源头上筑牢信用防线。通过精选高等级债券,不仅能够使得债券部分追求稳定收益,还能有效降低信用风险,为整个投资组合奠定坚实的基础。这种追求稳健的债券投资策略,与权益投资的风险控制形成互补,共同构建起基金的风险防控体系。

工银新生利在权益投资中坚守“有限进攻”原则,2025 年一季度股票仓位20.38%,严格遵循固收+产品 10%-30% 的黄金配置区间。选股聚焦“三低一高”特征 —— 低估值、低波动、低流动性风险、高股息率,偏好现金流稳定的公用事业、业绩确定性强的领域。这种策略在2025 年一季度市场震荡中成效显著:2 月市场上涨时,组合因侧重防御性品种而弹性稍显不足,但3月市场回撤时,低波动特性发挥作用,股票组合净值基本与基准持平,回撤幅度远低于同期偏股基金(来源:基金定期报告)。这种追求稳健的权益投资策略,或许既能够在市场上涨时分享收益,又能在市场下跌时有效控制回撤,追求实现风险与收益的良好平衡。

回归投资本质

2025 年的市场充满了不确定性,美国关税政策的不确定性、地缘政治的扰动等因素,在这样的市场环境下,固收+基金的配置价值愈发凸显。

固收+基金的“股债跷跷板”效应在震荡市中发挥着重要作用。当股市回调时,债券的票息收益为组合提供缓冲,减少净值下跌的压力;当市场反弹时,20%-30% 的权益仓位可能又能捕捉结构性机会,分享市场上涨的收益。工银新生利在2023 年的实践便是例证:当年沪深 300指数下跌 11.38%,但基金凭借债券的稳定收益和部分抗跌个股,全年净值跌幅4.17%(来源:银河证券)。这种股债搭配的投资模式,有效分散了单一资产的风险,为投资者提供了更为稳健的投资选择。

从更长远的视角来看,固收+基金的价值在于帮助投资者克服人性弱点。在市场高点时,投资者往往容易盲目追涨,而在市场低点时又可能恐慌抛售,这种情绪化的操作往往导致投资收益不佳。

固收+基金“积小胜为大胜”的复利逻辑,通过历史数据得到验证:2015-2024年,以固收+基金中的偏债混合型基金为例,该基金指数年化回报7%,且80%的年份实现正收益(来源:基金业协会)。这种“追求可持续的风险收益体系”,比短期高波动的纯股产品可能更适合普通投资者实现财富的稳步积累。它让投资者无需纠结于市场的短期波动,而是通过科学的资产配比和专业的团队管理,在风险可控的前提下,让时间成为财富增值的朋友。

结语:在不确定中寻找确定

工银新生利等固收+基金的本质——它不是简单的股债拼盘,而是通过系统化的投资框架,将宏观判断、资产定价、风险控制转化为可感知的净值表现。在当前不确定的市场环境中,固收 + 基金或许为投资者提供了一种在风险可控前提下追求长期稳健收益的有效途径。

对于投资者而言,选择固收+产品的核心,在于认同 “与市场不确定性和解” 的投资哲学。

不苛求精准择时,而是依靠科学的资产配比和专业的管理团队,在复杂的市场环境中找到确定性。

在财富管理的道路上,这种追求长期价值、注重风险收益平衡的投资模式,必将成为越来越多投资者的理性选择。

数据说明:工银新生利混合成立于2016-12-29,该基金2020年-2024年度净值增长率分别为18.85%、10.42%、-6.73%、-4.17%、10.40%,同期业绩比较基准收益率分别为10.33%、2.25%、-4.50%、-0.17%、10.21%;基金净值增长率及基准收益率来自基金各定期报告。

风险提示:基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩不预示未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。工银新生利混合为混合型基金,预期收益和风险水平低于股票型基金,高于债券型基金与货币市场基金。基金有风险,投资者投资基金前应认真阅读《基金合同》《招募说明书》《基金产品资料概要》及更新等法律文件,在全面了解产品情况、费率结构、各销售渠道收费标准及听取销售机构适当性意见的基础上,选择适合自身风险承受能力的投资品种进行投资,基金投资须谨慎。