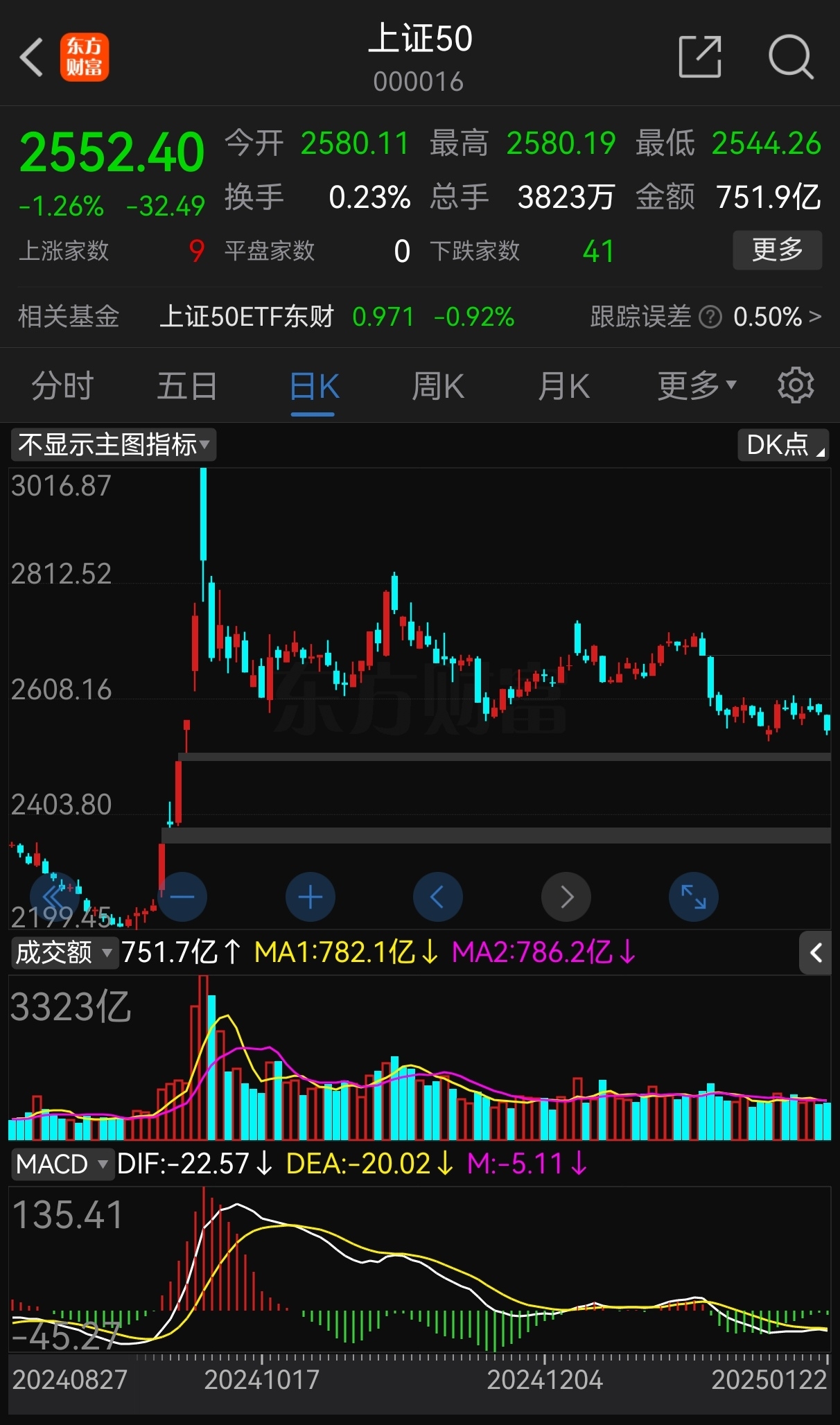

$上证50(SH000016)$ 上证50指数最近走势缘何最弱?

始于9月24日的本轮短暂牛市以来,翻看众多分类指数(上证综指、沪深300、深成指、上证50、中证全指、中证500、中证100和中证2000以及北证50、科创50和微盘股指数等)不难发现,上证50指数最弱,近期尤甚!

地球人都知道,在基金和券商等专业机构投资者、特别是在管理层的心目中,沪深300指数成份股属于我大A的核心资产,而上证50指数成份股的段位更高,是顶级核心资产。。。故郭嘉队总是重仓上证50和发行大量ETF

但在我辈老股民的心目中,则完全不是那回事。

我认为,最近新晋上证50指数的两个成份股赛力斯和寒武纪是导致其走势更加弱化的主要原因

作为25年股龄的资深个人投资者,我经常研读历史上大牛股和大熊股的案例。。。

可以这么说,古往今来,相当多的新晋(核心资产)沪深300和上证50成份股,其后不久都是砸盘所在指数的玩意。

既然如此,为什么还要。。。?

这是一个很敏感、也很深奥的话题。笔者从以下几个可能的方面探讨一下

一、毋庸置疑,各类指数成份股特别是核心资产(沪深300指数、上证50指数以及中证500指数)成份股的遴选机制存在问题。主要表现在:

1、遴选人员(专家们)不(懂)炒股

2、遴选人员更多关注的是公司的产业重要性

3、遴选人员有利益代言人之嫌

解决之道:

1、彻底纠正目前的指数遴选规则

2、像新股发行追责那样追责新晋指标股

3、事后跟踪与追责审批者

二、新晋指标股是为满足做空盈利模式的需要?

毕竟所有的做空盈利品种(包括但不限于股指期货、融券、期权和量化等)都与主要指数相关嘛。

毋庸讳言,能够有资格和实力进行做空盈利的都是特权资本(非散户)。。。

解决之道

1、有关方面要本着三公原则,充分提示主要指标股的风险与机遇并去掉诸如“核心资产”等一切不实、诱多之词。

2、修改和完善各类基金特别是ETF基金强制性配置规定。

3、在实际监管和政策制订过程中,淡化甚或取消对主要指标股的优惠和倾斜,以杜绝监管和政策套利。

三、把历史高位大牛股寒王和赛王晋升为上证50成份股(顶级核心资产),让ETF接盘?这事影响极大。

古往今来,历史高位大牛股都是砸盘的。

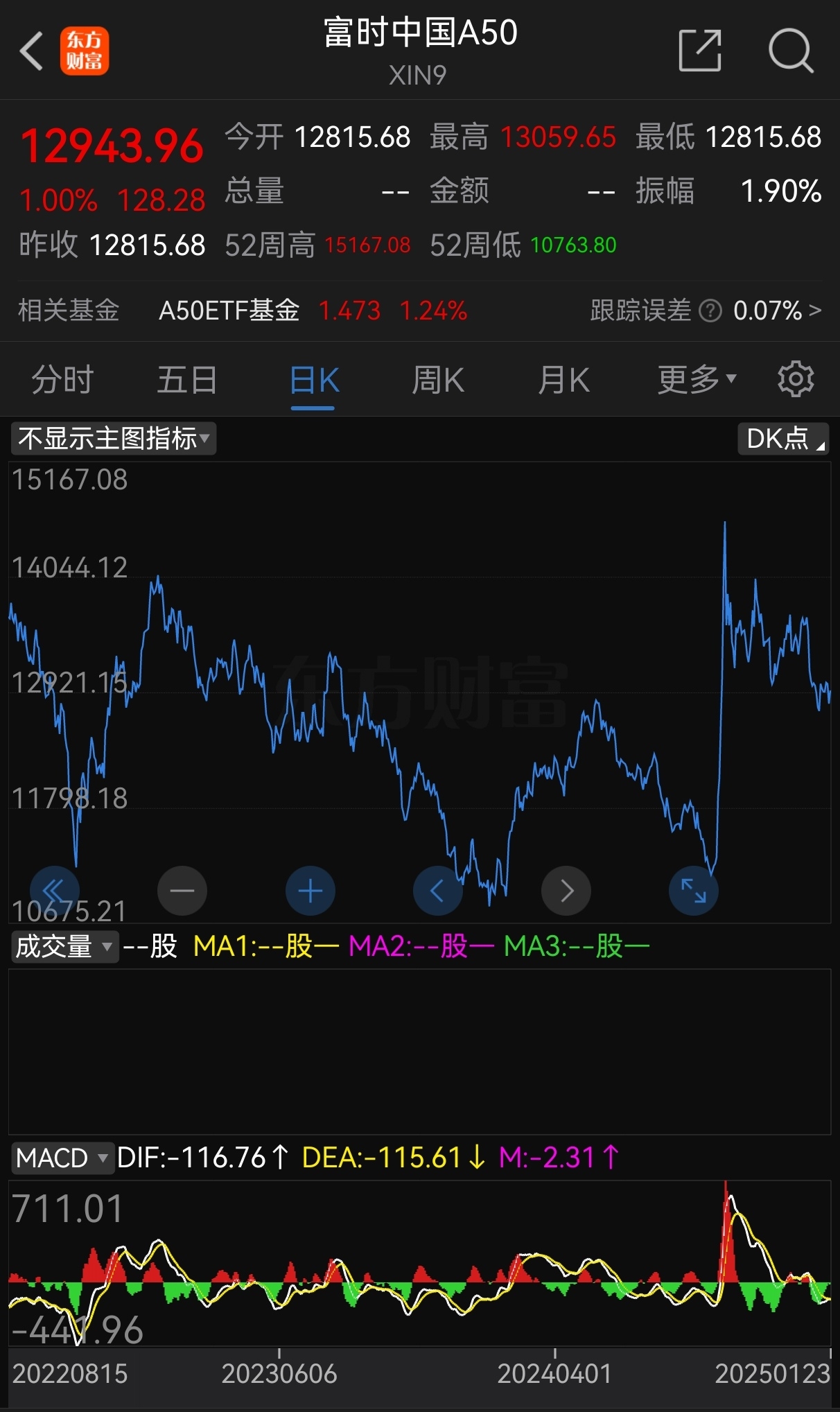

四、境内外50成份股指数及期货指数: 目前属于下降回落途中,根据它们以往走势分析,目前远未见底。