最近银行板块六连涨后,总市值突破10万亿,创出历史新高;这么耀眼的上涨,也让很多人开始注意到这个平常浓眉大眼、不显山漏水的行业板块。具体来看,银行板块本周上涨1.4%,5月两周上涨5.4%,近1年半已经涨了44%。之前不起眼,但就是在小步慢跑之下,已经走出了惊人的涨幅,老孟投资布局的银行,也已经是43%的收益。

很多人看到银行涨的好,就开始按耐不住,想着要不要买些银行股,而往往这个时候,吃肉不多,赔钱的风险却极大。要想做好投资,重要的是关注投资逻辑,而不是只看涨跌。今天,就来聊聊银行板块到底发生了什么。

银行作为金融行业的最重要一环,对经济有着重大的影响作用,也是监管重点管控的,加上它本身市值规模很大,因此,炒作资金基本不涉及银行股。银行板块的涨跌更多会体现自身业绩和调控政策。从银行基本面考虑的话,重点需要关注的是贷款量、净息差和资产质量;逻辑也很简单,贷款量代表着它业绩运营的规模,净息差则体现其赚钱利润,资产质量体现其损失和风险。

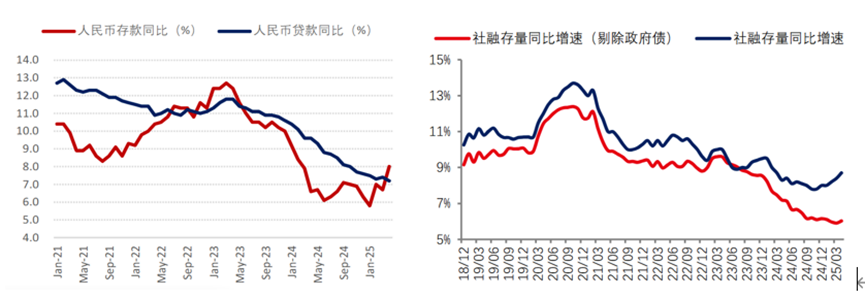

先看贷款量,作为银行收入的主要来源,贷出去的钱就是银行销售的产品,发放的贷款越多,银行收入自然就越好。这可以通过两个指标来看,一个是直接的银行贷款数据,另一个是间接的社融数据,社融代表着全社会的信贷需求。从两个数据看,21年至今,贷款和社融都是持续走低的,所以银行业这几年并不好过,这也是21年-23年银行板块持续走低的原因。直到现在,银行贷款量增速仍然没有见底,社融反弹也只是政府债增加带动,未来还是要靠着经济复苏来扭转才行。

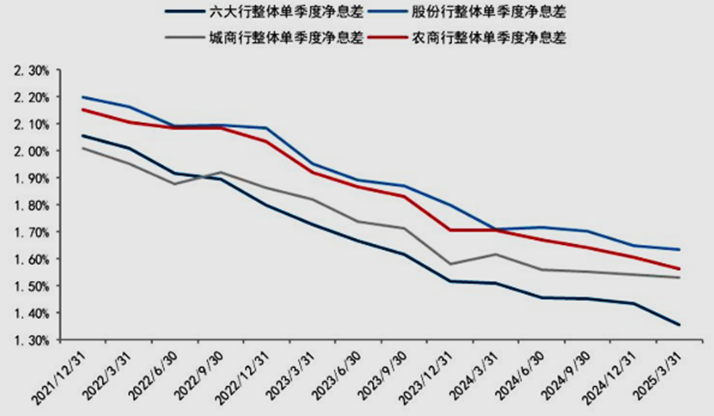

再看净息差,它是银行贷款利息收入和存款利息支出的差值,类似于企业的毛利润。银行净息差主要看存贷款利率;相对来说,存款利率的变化幅度比较小,比如最近也就降了0.1%,而贷款利率的变动就比较大,因此净息差主要受贷款利率影响。而这几年,政策贷款利率是持续调降的,特别是房贷利率,所以,净息差自21年至今也是持续降低,这让银行业绩持续承压。

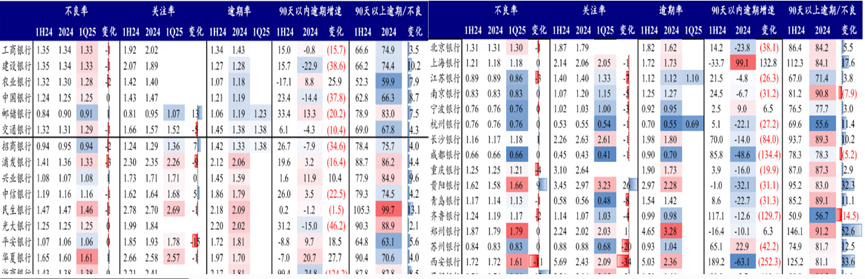

第三就是银行资产质量,具体来说就是不良贷款率、预期贷款率和拨备覆盖率,这三个指标都是越低,银行资产质量才会越好。从2025年一季度数据看,五大行和股份制银行的不良率有所降低。而一般情况下,不良贷款率先开始下降,银行经营情况就逐渐转好,然后就会计提拨备,随着拨备覆盖率提高,银行抗风险能力增强。从这点看,开始有见底的苗头。

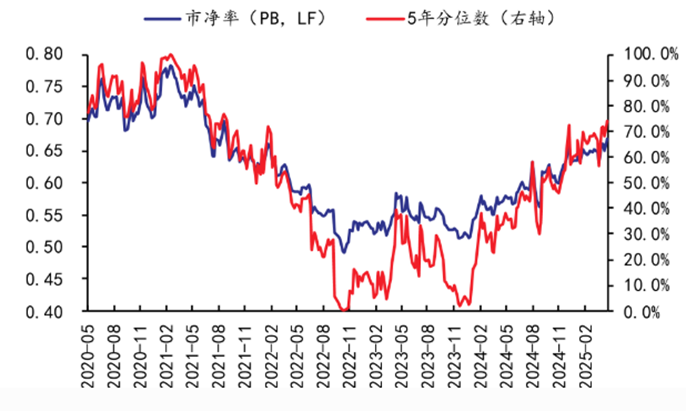

综合银行业绩影响因素情况看,目前银行的日子还并不好过,从其基本面上并不支持上涨。那为什么近一年半涨了呢?这就要看业绩和估值的关系了。前几年,大家对于银行业绩基本面会走弱是有预期的,因此从股价上会提前反应这种情况,自21年至23年银行股价走低就是这种预期和业绩的反应。随着股价走低,银行估值也大幅降低,甚至比实际业绩走弱的更厉害。因此,虽然业绩不好,但估值更低,也就有了投资的价值。特别是银行6-7%的股息率,有了很大的吸引力,风险又小,也会吸引长期资金进行投资配置。

再一点,就是A股市场风险偏好,在市场低迷时,大家的风险偏好会大幅降低,很多资金也会跑到银行板块进行避险,毕竟即使短期下跌,还有比较高的股息分红。因此,往往市场走弱时,银行板块反而会比较受欢迎。最近5月的上涨,则是受主动公募基金基准规则调整的影响,虽然已经说短期并没有出现大量主动公募基金对此进行调仓的情况,但这个变化仍会逐渐发生;大家有了这个预期,也同样就反应在银行股价走势上。

总的来说,银行板块业绩并没有好转,仍在继续承压;但受绝对低估值和市场政策预期的影响,近一年多,银行板块已经进行了估值修复;现在基本已经回到合理估值水平,短期可能会继续上涨,但空间和安全性已经变小,如果没有早布局的,现在剩下的机会并不大。未来就会继续回到银行业绩基本面的逻辑上来,这个变化现在也还没有见底。再就是,大家都知道银行涨的慢,现在只是市场没啥其它机会,所以资金跑到银行这边来,而市场上但凡有其他的机会,很多资金就会抛弃银行。

#大金融突然爆发!基金调仓还是游资炒作?# $上证指数(SH000001)$ $中证银行ETF(SH512730)$ $招商银行(SH600036)$