#我的养老金规划# 在我看来,个人养老规划不是说简简单单存多少钱的事情,而应该是贯穿人一生的长周期理财管理行为。特别是现在随着人类的平均寿命愈发延长,需要养老的时间也就越来越长。养老储备自然是越早开始准备越好,最好能够在我们初入职场、获得收入的伊始就开始着手,利用几十年的时间,充分发挥复利的威力,从而让我们的退休生活更加安稳。

今年11月4日,《个人养老金实施办法》正式落地,对个人养老金的业务管理、参加流程等方面都作了具体规定,更明确了个人养老金实施递延纳税优惠政策。并且,证监会对个人养老金可以投资的基金产品都做了明确限制,必须具备运作安全、成熟稳定、标的规范、侧重长期保值等特征,产品类型包括两方面:(1)最近4个季度末规模不低于5000万元,或者上一季度末规模不低于2亿元的养老目标基金;(2)投资风格稳定、投资策略清晰、运作合规稳健且适合个人养老金长期投资的股票基金、混合基金、债券基金、基金中基金和证监会规定的其他基金。在国家多部委的保驾护航下,个人养老金制度日趋完善,体系日益健全,老年生活无疑也更加有保障,更要利用好这样的政策。

现在回归正题,关于个人养老规划,在我看来,实际上涉及三个方面的问题:(1)我们的养老目标是什么。只有目标明确了,我们的养老规划才能有的放矢;(2)基于我们的养老目标,做好养老储备需要多少钱;(2)为了达成养老储备的目标额度,现在要如何进行养老规划。

一、关于养老的目标

在我看来,如果我们在入职伊始早早开始筹备的话,养老就应该能做到从容不迫、悠然自得。所以,这样的养老目标就不应该说是等退休之后要节衣缩食、勉强维持生活的状态,而是应该通过未雨绸缪,提前做好充足的养老储备,从而使得我们能够在退休后确保退休前收入最高峰时的生活质量延续一生,这才应该是我们养老规划的最终目的。

二、关于养老储备的目标额度

对于养老储备,目前有两种较为常见的规划原则:

1、基于普通人的预期寿命提前储蓄,退休后就每年提取总储蓄额度的比例(即“潜在可持续提取率”),通常是4.5%左右来进行消费,这样再依靠本金的投资收益,基本能够覆盖晚年的生活开支。而且,养老储备还涉及到消费的生命周期问题。因为个人消费的水平并非是一成不变的,年轻的时候往往是储蓄多、消费少,年纪大了以后生儿育女、买房买车、赡养老人等等,开支只会越来越大。因此,要想实现养老无忧,就不能以年轻时候的消费水平作为终身的标准,还是要做好最坏的打算,预估年老之后的开支,这样的养老储备才能够最为安稳。这样的话,养老储备就应该是预估退休前日常年度开销的10倍左右。

2、即“4%”法则,就是说当我们的养老储备达到一年开支的25倍时,就可以依靠4%的理财收益实现永续养老,本金可以再用来应付重大突发情况。我个人在生活是极端厌恶风险的,消耗储蓄额度来应付开支总觉得不太安稳,我更愿意用本金每年的收益来应付日常开支,用本金来应对突发的大额开支。我的养老储备规划更倾向于“4%法则”的方式。但是,这种规划方式就涉及到投资长期回报的问题,即使是在中国,当前低风险收益率也只能是维持在3%左右(大额存单、国债等),未来随着中国经济增速的进一步放缓,无风险收益率还可能进一步走低,与全球基本持平,能够长期维持3%~4%投资收益都可以算是全球最顶尖的投资机构了。特别是个人资金总量有限,通常达不到购买优良资产的门槛。因此,在我看来,养老储备可能需要将“4%法则”调整至“2%法则”,即个人资金能够达到年度日常开销的50倍,将长期年化收益率的目标降低到2%,才能让国内养老更加安稳。

三、关于如何达成养老储备的目标

如果要以年老之后日常年均开支的50倍作为养老储备的目标额度,这样难度看上去虽然很大,但是如果我们在二十多岁初入职场时就着手准备,依靠三十多年的时间依然是很有希望的。因此,要想使晚年过得安稳,养老规划自然是越早开始越好,而我也是这么做的,在多年前入职的时就着手养老规划。

在我看来,结合国家新出台的《个人养老金实施办法》,为了达成“2%法则”的50倍年均开支的储蓄目标,我们可以建立养老规划的“五根支柱”,分摊压力、达成安稳的晚年:

1、社保养老金。这个毋需赘言,是职工养老的基础。但是,目前国家养老金的运转模式就是现收现支。随着未来我国人口结构的变化,等我们退休的时候中国必然已处于深度老龄化社会,养老金即使能够持续支付,但是想要像现在这样逐年上涨恐怕也是不现实的,依靠社保养老金只能说是保住生活的底线。

2、企业年金。这完全归属于个人账户,退休后的领取金额更加有保障,是社保养老金的有力补充。但年金数额因企业而异,既与企业经营效益有关,也与年金运营的收益相关,而且通常比例有限,难以成为养老金的大头。

3、商业养老保险。胜在确定性高,通常在购买时已经约定了给付时的收益金额,但回报相对较低,对于前期投入金额要求更高,更适合高收入群体,对于普通工薪阶层来说难度较大。

4、即将全面施行个人养老金制度。实行政府政策支持、个人自愿参加、市场化运营的原则,个人可以根据自己的风险偏好、距离退休年限、以及金融投资专业等因素,选择产品和投资金额,对缴费者有每年12000元的限额予以税前扣除,投资收益也暂不征税,领取时再按个人所得税最低档税率的3%征税,是对于社保养老金新的有益补充。

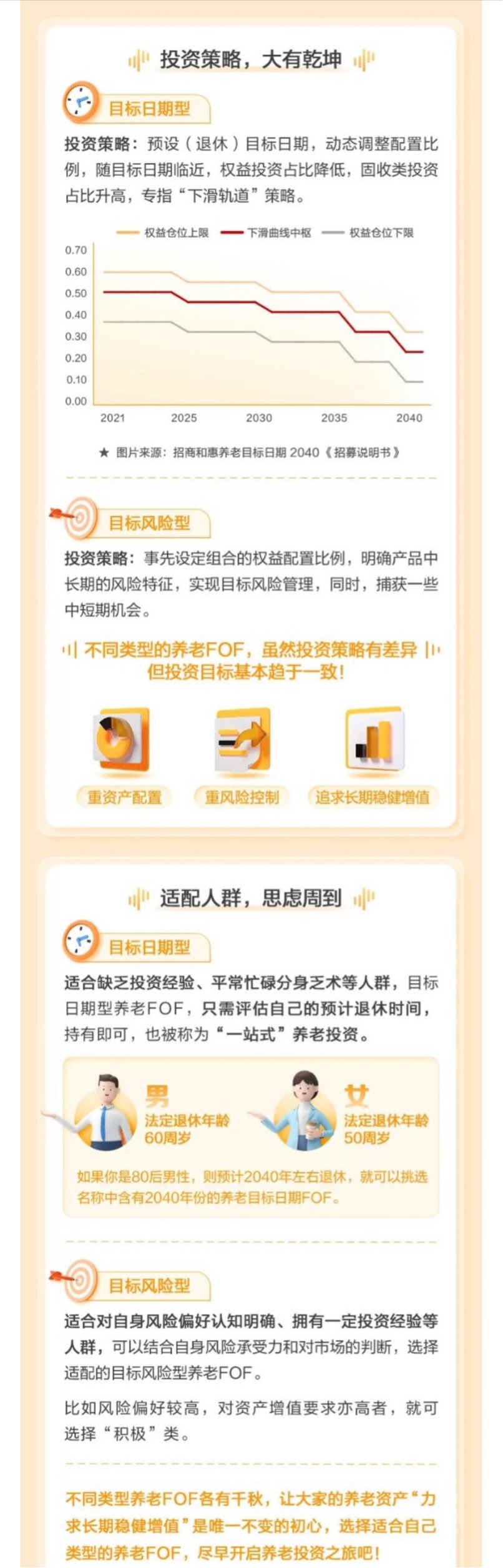

5、基金公司专门的目标日期型或者目标风险型FOF养老基金。通常综合配置中短债、长债等固收类基金以及股票等权益类基金。(1)目标风险型会事先设定组合的权益配置比例,明确产品中长期的风险特征。(2)目标日期型则预设(退休)目标日期,动态调整配置比例,在基金设立初期权益类仓位较高,随着愈发接近养老目标日期的,权益类资产仓位也会逐渐降低,固收类资产占比逐渐提升,确保早期权益类投资的收益能够落袋为安,为投资者提供更稳健的长期收益,这一过程中权益类资产配置比例逐渐下降形成的曲线,又被称为“下滑轨道”策略。我个人会更倾向于目标日期型养老基金,这样养老基金的运作方式也是与投资者在不同年龄阶段的养老投资策略相匹配的,从而为我们的养老储备提供更加充分的保障。公募基金在我国养老金投资管理方面一直充当主力军角色,我们既可以通过个人养老金账户购买基金公司的养老基金,也可以作为自身资产配置的一部分直接购买。

综上所述,养老规划并没有万全之策,但如果我们能够全面搭建养老“五根支柱”的话,达成“2%法则”的目标应该还是很有希望的,也能够让我们的退休生活更加安稳,免去奔波劳苦。我不仅是这样想的,也在这样着手准备,现在就静待个人养老金账户的“第五根支柱”。@天天话题君