对于长期关注机器人产业的投资者而言,刚刚过去的这个季度无疑是信息密度极高的。而11月5日小鹏科技日上,全新一代人形机器人IRON的登场,无疑为这份“热度”再添一把火。

我们注意到,每当特斯拉、小鹏、比亚迪等车企巨头在机器人领域有新进展时,资本市场的反应总是迅速而敏锐的。$华夏机器人ETF(562500)$作为全市场规模领先的机器人主题ETF,其近期的资金流入与市场关注度,也侧面印证了投资者对于“车企”这一新晋玩家的高度重视。

车企的入局,正为机器人这个历史悠久却又始终在“爆发前夜”的赛道,注入了前所未有的想象力与确定性。而小鹏IRON的发布,正是理解这一趋势的最佳切片。

一、不止于小鹏,车企“造人”已成军

2025年11月5日,小鹏汽车董事长何小鹏在科技日上展示的全新一代IRON,其技术参数令人瞩目:仿人的脊椎、肌肉与皮肤设计,全身82个自由度,实现“猫步般”的轻盈行走;1:1人手尺寸的灵巧手(22个自由度),搭载3颗图灵AI芯片(总算力2250TOPS),并首发搭载小鹏第一代物理世界大模型(VLT+VLA+VLM)。

更关键的是时间表:2026年底实现高阶人形机器人的规模化量产。

这不是一个遥不可及的愿景,而是一个逼近的产业节点。小鹏的入局并非孤例,放眼全球,一场由车企主导的机器人竞赛早已拉开帷幕:

1.特斯拉:技术复用与供应链共享

作为最早的“闯入者”,特斯拉Optimus的逻辑最为清晰:复用FSD的视觉感知算法、Autopilot的摄像头模组,乃至Model Y的成熟供应商体系。尽管近期有消息爆料其因手部技术难题暂停生产,但这恰恰说明了机器人制造的极高壁垒,也反衬出特斯拉“慢即是快”、死磕关键技术的决心。

2.比亚迪(BYD):自研+投资,服务自身产业

比亚迪选择“自研+投资”双轮驱动。一方面投资智元机器人(“远征A1”已进入比亚迪工厂实训),另一方面与优必选(Walker S1)深度合作,将其人形机器人投入长沙工厂,执行物料搬运、贴标等任务。其逻辑是“以产业需求倒推技术落地”,机器人首先是优化自身产业效率的工具。

3.奇瑞:以全球化认证打开市场

奇瑞的墨甲机器人打法独特。2025年9月,墨甲拿下德国莱茵TV三项证书,成为全球首个软硬件符合欧盟2025年新规的人形机器人,迅速在马来西亚、印尼等30多个国家的4S店实现落地,承担迎宾讲解、自主开车门等销售辅助工作。这是车企渠道复用的典范。

4.现代与宝马:收购与合作

现代汽车通过收购波士顿动力,快速获取顶尖技术,并推动Atlas“弃液转电”,计划部署于美国佐治亚州新工厂。宝马则选择与Figure合作,在其美国工厂试点Figure 01,同时依托英伟达Omniverse平台构建数字孪生系统,在虚拟环境中模拟部署。

从自主研发(小鹏、广汽)到收购整合(现代),从外部合作(宝马、东风柳汽)到投资赋能(比亚迪、上汽),车企们正用各自的方式,从四面八方涌入机器人赛道。

二、从“四轮”到“双足”的同源进化

车企为何能造机器人?这并非简单的“跨界”,而是基于其核心能力的“降维”与“复用”。机器人,尤其是人形机器人,本质上是“立起来的智能汽车”。

1. 上游:核心零部件的“车规级”洗礼

机器人与智能汽车在核心零部件上高度重合。

汽车的电池、电机、电控技术,正是机器人的动力来源。小鹏IRON首发的全固态电池,广汽GoMate自研的轴向磁通电机(力矩密度200Nm/kg),均是其在电动车领域的技术迁移。

伺服系统、减速器、丝杠等核心部件,虽在精度上要求更高,但其制造逻辑与汽车精密零部件相通。车企的入局,将以其强大的供应链管理能力和“车规级”的质量要求,倒逼上游零部件厂商加速迭代,实现国产化替代与成本下探。

2. 中游:“大脑”与“小脑”的同源复用

“大脑”AI大模型与感知是协同的核心。特斯拉FSD的纯视觉算法架构,被直接用于Optimus。小鹏XNGP智驾的720°鹰眼视觉系统、图灵AI芯片,也完整复用于IRON。车企在自动驾驶领域积累的海量数据和算法模型,构成了机器人的“认知大脑”,极大缩短了研发周期。

而在“小脑”控制与执行方面,汽车的EEA电子电气架构、运动控制(ESP/ESC)技术,为机器人的平衡控制与多关节协同提供了底层逻辑。

3. 下游:从“自产自销”开始的商业闭环

车企造机器人,拥有最天然、最迫切的应用场景——自己的工厂。 汽车制造的总装环节,自动化率相对偏低,仍需大量人工。人形机器人(如优必选Walker S1、智元A1)正被部署到比亚迪、东风柳汽、北汽的产线上,执行质检、物料搬运、工位衔接等任务。 这种“制造即验证”的模式,为机器人提供了真实的迭代场景和数据来源,构成了“研发-生产-应用-迭代”的完美闭环。小鹏宣布IRON将与宝钢合作,也是这一逻辑的延伸。

三、为何“车-机共振”值得长期关注?

我们认为,车企的全面入局,不是一个短期主题,而是重塑机器人产业生态、加速商业化进程的核心驱动力。其投资逻辑清晰而坚定:

1.长期成长逻辑

智能电动车的渗透率已达高位,市场竞争进入“红海”。对于头部车企而言,必须寻找下一条足够宽广的“第二增长曲线”。马斯克预言人形机器人市场将远超汽车;何小鹏将机器人视为智能生态的关键一环。车企的战略决心,意味着未来十年将有持续的、巨量的资本和研发资源注入机器人赛道,这是产业成长的最大保障。

2.技术催化逻辑

造机器人,过去卡在“大脑”(不够智能)和“身体”(成本太高)。现在,AI大模型解决了“大脑”的问题;而车企,正在解决“身体”的成本和量产问题。车企将智能驾驶(AI)和电动化(高端制造)这两大“溢出能力”注入机器人,正带来“1+1>2”的化学反应,极大缩短了产业的“奇点”时刻。

3.产业链传导逻辑

车企是全球最擅长管理供应链和控制成本的群体。当它们(如特斯拉、比亚迪、小鹏)开始规模化采购谐波减速器、滚柱丝杠、力矩传感器时,将彻底激活这条沉睡已久的上游供应链。一方面,它们会带来巨额订单;另一方面,它们会以“车规级”标准和极致的成本要求,倒逼国内供应链(即“国产化替代”)快速成熟,利好产业链上掌握核心技术的龙头企业。

4.ETF配置逻辑:分散风险,捕捉“车-机同源”的核心标的

车企造机器人的浪潮虽然方向明确,但具体哪家公司能最终胜出?哪家零部件公司能切入核心供应链?个体投资面临极大的不确定性。而通过ETF进行一揽子配置,是分享产业红利的稳健选择。机器人ETF(562500)紧密跟踪中证机器人指数,其成分股构成天然契合了“车-机共振”的产业逻辑。

深度覆盖“人形机器人”与“车企供应链”

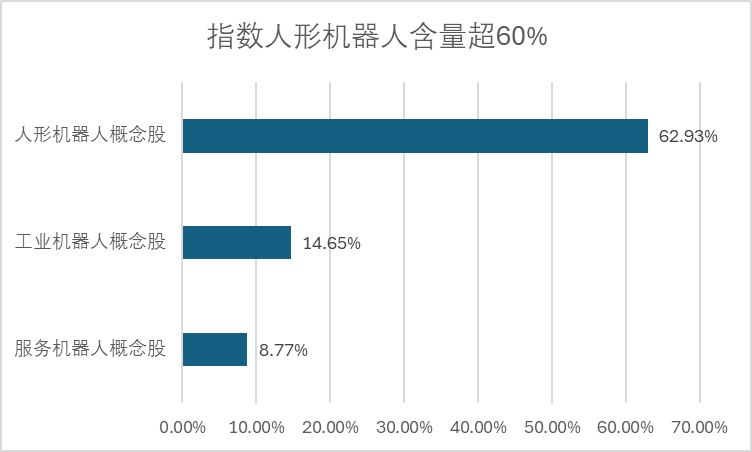

截至近期数据(如2025年9月数据),该ETF中“人形机器人”概念股含量高达约62.9%。更重要的是,其成分股与车企供应链高度重叠。例如,ETF的前十大权重股中:汇川技术是国内工控与伺服系统龙头,既是工业自动化的核心,也是人形机器人“关节”和车企“智能制造”产线的关键供应商。科大讯飞是AI语音与大模型国家队,为机器人和智能座舱提供“大脑”的交互能力。双环传动是精密齿轮龙头,其RV减速器是机器人核心部件,同时也深度绑定新能源汽车供应链。

图:指数人形机器人含量超60%(来源:Wind,持仓数据截至 2025.11.6,相关概念成分股划分的对比基准分别是万得人形机器人概念指数、工业机器人及工控系统指数(中信)、万得服务机器人指数。)

该指数不仅囊括了绿的谐波、鸣志电器、奥比中光等“特斯拉链”、“宇树链”上的核心标的,也覆盖了众多同时服务于“智能汽车”和“智能制造”的自动化龙头。

高景气度与盈利预期

受益于“AI+”和“智能制造”的双重驱动,机器人产业链正进入业绩兑现期。根据Wind一致预测(截至2025.11.6),中证机器人指数在2025年的归母净利润同比增速预期高达42.75%,远超同类指数,展现出强劲的盈利弹性。车企的入局,有望进一步加速这一业绩的释放。

最后,市场共识的“流动性”选择

作为全市场首个规模突破两百亿的机器人主题ETF,其规模和流动性优势显著。庞大的规模本身代表了市场主流资金的共识,也为投资者提供了更便捷、低摩擦的交易工具,使其成为捕捉“车企造机器人”这一宏大叙事的理想配置。

从在路上自动驾驶的智能汽车,到在工厂里自主作业的人形机器人,我们正在见证一个新物种——物理世界AI智能体——的诞生。车企的入局,不是终点,而是起点。它们带来的不仅是资本和技术,更是一种“将科幻变为量产”的工程化思维和强大的执行力。这场从“车轮”转向“双足”的进化,无关“不务正业”,只关乎未来。历史的车轮滚滚向前,而这一次,它有了“腿”。